Фондовый рынок России

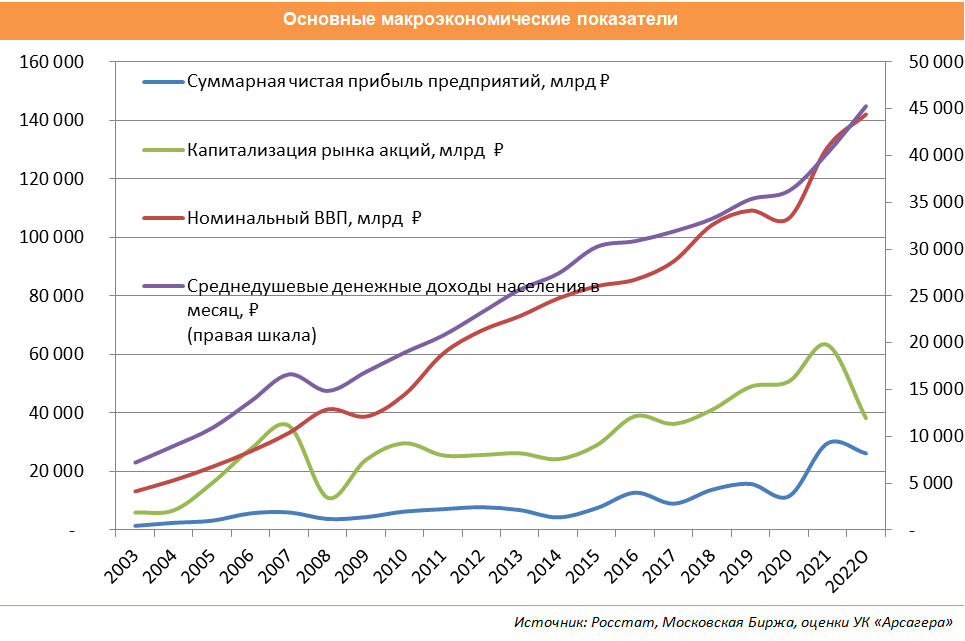

С 2015 по 2021 год объем прибылей компаний, акции которых обращаются на рынке, вырос в 4 раза. До этого в 2013 и 2014 годах объем прибылей уменьшался, за два года показав падение на 44%. В 2015 году прибыль публичных компаний на фоне девальвации рубля взлетела на 72,6% (до 7,5 трлн ₽). В 2016 году дальнейшее ослабление национальной валюты также оказало поддержку корпоративным прибылям, которые в этом периоде выросли еще на 70,6% до 12,8 трлн ₽, обновив максимум 2012 года. По итогам 2017 года снижение прибылей компаний превысило 19% (до уровня 9 трлн ₽). В 2018 году прибыли вновь показали значительный рост, увеличившись на 53% до 13,8 трлн ₽. В 2019 году корпоративные прибыли компаний выросли на 14,2% до рекордных 15,8 трлн ₽. За 2020 год совокупная прибыль компаний на фоне глобального кризиса, связанного с пандемией, сократилась на 21% до 12,4 трлн ₽. По итогам 2021 года совокупная прибыль компаний на фоне посткризисного восстановления экономики выросла в 2,6 раза. В 2022 году, по нашей оценке, на фоне роста неопределенности и снижения потребительского спроса, прибыль компаний снизилась на 11,6%.

В 2019 году капитализация рынка акций выросла на 19,2%. По итогам 2020 года капитализация рынка акций увеличилась всего на 3,7%, по итогам 2021 года – выросла на 25%. В 2022 году капитализация на фоне проведения СВО и введения полномасштабных санкций на российский бизнес рухнула на 39,6%. На конец 2022 года значение коэффициента P/E фондовых рынков с развитой экономикой в среднем составило 18, P/E S&P500 – 20, в то время как P/E российского фондового рынка был на уровне 3,5.

Уровень монетизации российской экономики (М2/ВВП) за прошедший год увеличился, однако он по-прежнему остается низким. В конце 2008 этот показатель составлял 32,5%, с 2010 по 2018 гг. находился в диапазоне 39-47%. На конец 2022 года уровень монетизации составил 54,4% по сравнению с 49% по состоянию на конец 2021 года на фоне опережающего роста денежной массы над ростом ВВП в номинальном выражении. В то же время значение этого показателя в развитых экономиках колеблется в диапазоне 80-100%, а у сохраняющей рост экономики Китая – около 210%. Фактически в этих условиях российской экономике хватает денежной массы для ведения текущей деятельности, но её недостаточно для справедливой оценки стоимости активов и инвестиций в основной капитал.

Кроме того, на конец 2022 года соотношение денежной массы и капитализации российского фондового рынка составляет уже 215% по сравнению с 105% годом ранее. Такой высокий уровень показателя М2/Капитализация говорит о том, что отечественный фондовый рынок крайне недооценён и является дешевым относительно текущего уровня монетизации экономики.

Мы ожидаем в 2023 году восстановления российского рынка акций до уровней, наблюдавшихся во второй декаде февраля 2022 года. При этом значение индекса МосБиржи, по нашему прогнозу, составит около 3 100 пунктов.

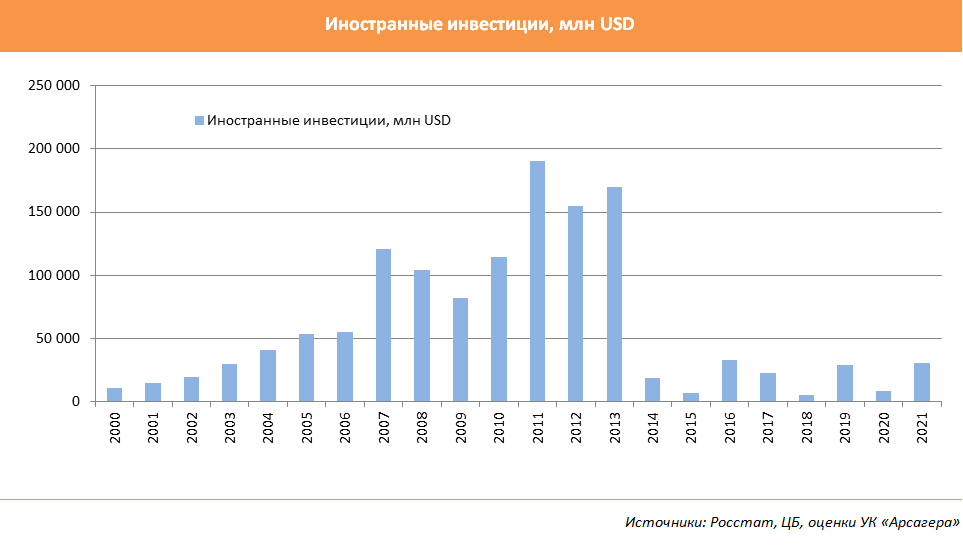

В 2022 году Банк России приостановил на неопределенный срок публикацию платежного баланса страны в развернутой форме, без чего невозможна оценка величины иностранных инвестиций в российскую экономику. Напомним, что годом ранее, по данным платежного баланса, предоставленного ЦБ, прямые инвестиции нерезидентов в российские нефинансовые компании в 2021 году составили $30,7 млрд, что в 3,8 раза больше, чем в 2020 году ($8 млрд). Что касается портфельных инвестиций нерезидентов в активы небанковского сектора, то произошел их отток в размере $11,3 млрд. При этом отток сократился на 26% по сравнению со значением за 2020 год ($15,3 млрд).

С учетом продолжения действия взаимных санкций и ограничений на движение капитала, ожидать увеличения объемов иностранных инвестиций в Россию стоит только в случае начала процесса санкционных послаблений или же участия инвесторов из дружественных юрисдикций при реализации каких-либо крупных инфраструктурных проектов на территории страны.

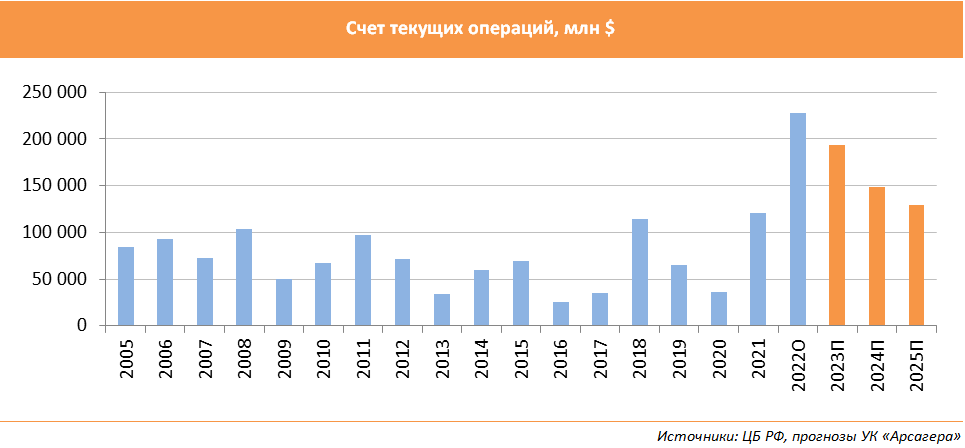

В 2022 году на фоне продолжения восстановления спроса на нефть вследствие дальнейших ослаблений ограничительных мер, введенных ранее против распространения пандемии коронавируса, а также введения искусственных ограничений поставок энергоносителей, в том числе в виде санкций, произошел значительный рост среднегодовых цен на энергоресурсы. Как следствие, выросший экспорт на фоне упавшего импорта привел к тому, что положительное сальдо счета текущих операций по оценке Банка России выросло на 85,9% - до рекордных $227,4 млрд после $122 млрд в 2021 году. В дальнейшем, в условиях контроля потоков капитала, величина сальдо счета текущих операций будет практически полностью определяться соотношением объемов экспортной выручки от продажи ресурсов и объемов импорта продукции и услуг. По нашему мнению, на фоне некоторого восстановления объемов импорта товаров и услуг и возможного сокращения экспорта товаров, скомпенсированного дальнейшим увеличением цен на товары российского экспорта и ростом среднегодового курса доллара, сальдо счета текущих операций будет сокращаться в 2023-2025 годах, стремясь к значению 2021 года в $120 млрд.

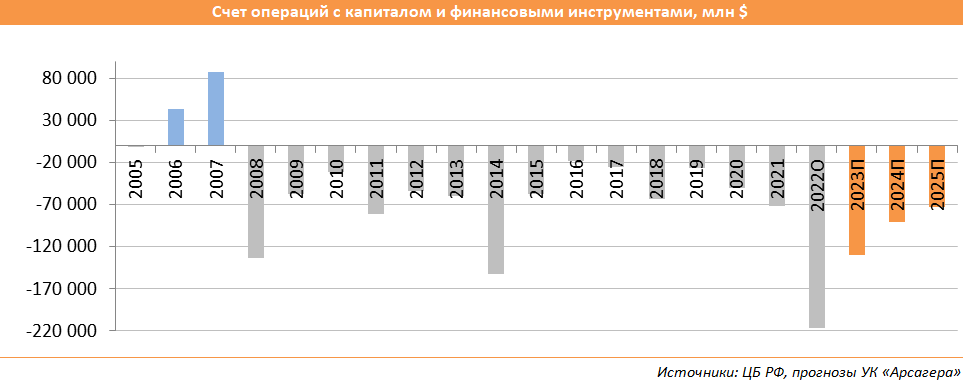

Также мы считаем, что на фоне введения санкций в отношении России со стороны «недружественных стран» и взаимных блокировок финансовых активов, тенденция замещения иностранных источников фондирования банков внутренними деньгами будет продолжаться. В связи с этим будет ослабевать зависимость российской экономики от притока/оттока средств по счету операций с капиталом и финансовыми инструментами. Другими словами, будут сокращаться объемы оттока капитала. По оценке Банка России, по итогам 2022 года отток капитала из страны составил $217 млрд по сравнению с $72 млрд годом ранее в результате разрыва связей с мировыми финансовыми рынками, ухода ряда компаний из России и выкупа долгов бизнеса.

Мы ожидаем, что в ближайший год основным драйвером восстановления российского фондового рынка станет структурное изменение экономики, стабилизация и снижение процентных ставок, дополнительным фактором может стать увеличение корпоративных прибылей ряда крупнейших экспортоориентированных компаний.

Восстановление фондового рынка может привести к увеличению интереса населения к вложениям в ценные бумаги. Статистика об открываемых физическими лицами брокерских счетов следующая: в 2019 году количество счетов увеличилось с 1,5 до 3 млн, в 2020 году с 3 до 8 млн, по итогам 2021 года количество физических лиц, имеющих брокерские счета на Московской бирже составляло более 17 млн, а по итогам 2022 года превысило 22 млн человек. Дополнительными факторами, усиливающими эту тенденцию, стали налоговые вычеты по индивидуальным инвестиционным счетам (ИИС).

Выводы:

- российский фондовый рынок является самым недооцененным рынком в мире;

- основными причинами положительной динамики российского фондового рынка в ближайшие годы станут: объемы дивидендных выплат, структурные изменения экономики, возврат к экономическому росту в 2023 году и далее, увеличение корпоративных прибылей, снижение уровня процентных ставок;

- расчетный уровень индекса МосБиржи для целей бизнес-плана (составления прогноза) на конец 2023 года – 3 100 пунктов.