Отчет «Вклад отдельных инструментов в финансовый результат управления портфелем»

- 0

- 701

Материал из цикла статей о том, какая отчетность должна быть у каждого инвестора. В этом материале мы покажем, как отразить влияние каждого инструмента в портфеле на общий финансовый результат.

Основной первичный документ – это отчет об операциях, который позволяет проверить, совершались ли эти операции как таковые и совершались ли они по рыночным ценам (делается на основе информации, предоставляемой брокером). На основе этого документа можно построить другие отчеты, позволяющие судить как об эффективности процесса управления в целом, так и отдельных операций.

Смотреть отчёт об операциях за большой период времени не очень удобно. Даже у нас в УК Арсагера при достаточно редком совершении «глобальных» перекладок в рамках портфеля набегает за квартал десяток страниц из- за того, что мы практически ежедневно отслеживаем соблюдение лимитов на одного эмитента и периодически проводим балансировку портфеля («срезаем» выросших или докупаем упавших). У активных спекулянтов отчет об операциях за месяц может составлять десятки или даже сотни страниц.

Для повышения наглядности отчёта об операциях можно отсортировать его по отдельной позиции. Следующее действие – посмотреть, какой вклад та или иная позиция (акция, облигация) внесла в итоговый результат. При этом вклад каждого инструмента можно разделить на три составляющие:

- дивиденды по акциям/проценты по облигациям;

- результат по итогам уже завершенных сделок;

- результат переоценки (еще не зафиксированный результат).

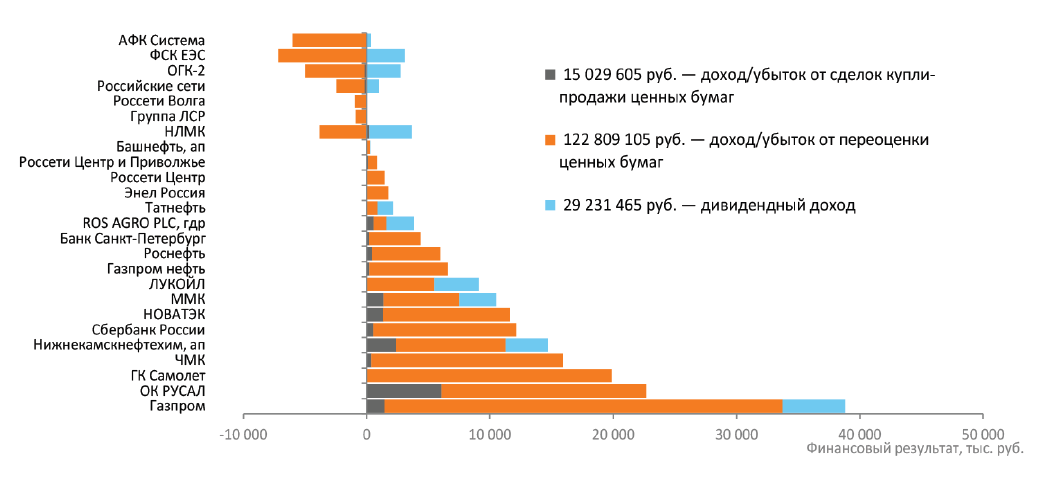

Эту информацию можно представить в следующем виде:

Вклад отдельных инструментов в финансовый результат управления портфелем (3 квартал 2021 года)

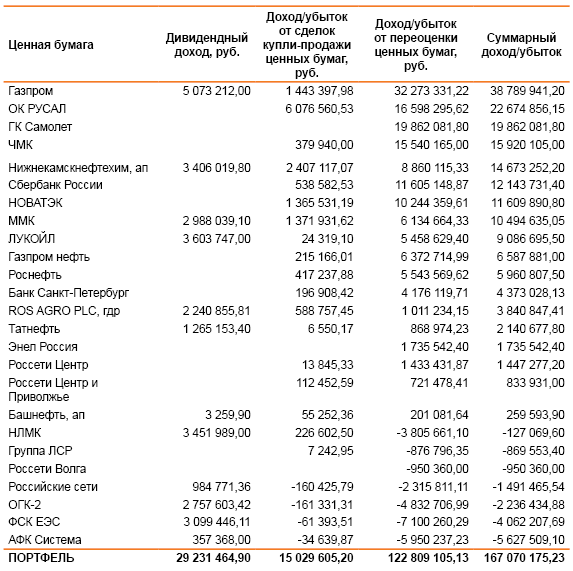

Для более детального анализа мы предоставляем ту же информацию в табличном виде:

Цифры в данном отчете носят абсолютный характер и напрямую не характеризуют эффективность управления. Для оценки итогового результата их надо соотносить с размером портфеля, что делается в отчете об эффективности управления портфелем, где приводится информация о доходности управления и сравнении с бенчмарками. Кроме того, для оценки эффективности управления необходимо использовать отчет MARQ (Measuring Arsagera Reallocation Quality) и отчет «Клин Арсагеры».

Более детальную информацию о причинах присутствия конкретных эмитентов в портфеле можно получить в ежеквартальном отчете в разделе «Анализ портфеля по эмитентам акций». В рамках нашего Блогофорума мы также приводим расчет потенциальной доходности по каждому эмитенту, проводим регулярный обзор результатов деятельности компаний и отвечаем на вопросы инвесторов.

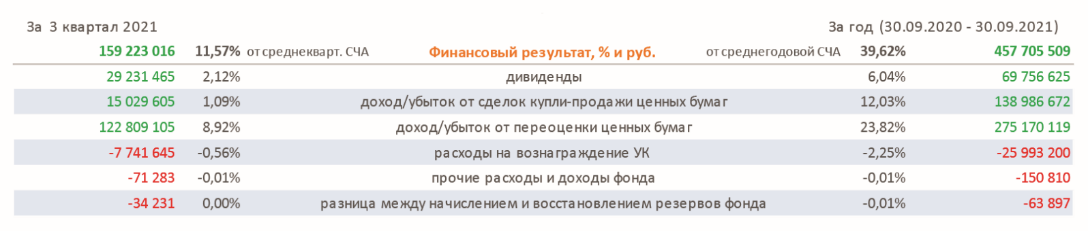

В составе квартальной отчетности по фондам мы выводим на главную страницу сводную информацию об итоговом результате и его составляющих на квартальном и годовом интервале.

Выводы

- Отчет позволяет оценить вклад отдельных инструментов в финансовый результат в разбивке на дивиденды по акциям/проценты по облигациям, результат от переоценки и результат по завершенным сделкам.

- Отчет носит аналитический характер и сам по себе не позволяет оценивать доходность и эффективность управления.

- Отчет дает информацию о результатах операций с конкретным активом, но не дает информации о причинах выбора того или иного инструмента (акции) в портфеле.

Р.S. C полным квартальным отчетом по портфелю можно ознакомиться здесь.