Система управления капиталом: принципы ранжирования активов и виды операций

- 4

- 13439

В этом материале представлены перечень активов, разрешенных к инвестированию, перечень возможных операций с активами и принципы ранжирования активов на группы, однородные по уровню риска (Arsagera Asset Cerification - AAC).

1.1. Перечень активов, разрешенных к инвестированию

В общем случае инвестиции могут быть осуществлены в следующие виды активов: долю в бизнесе (в первую очередь посредством приобретения акций), облигации и прочие долговые инструменты, депозиты, недвижимость, товары (золото, нефть и т. п.), валюту, антиквариат или драгоценности. Других вариантов нет, так как все остальные случаи – это производные от вышеупомянутых инструментов (например, инструменты срочного рынка).

Перечисленные выше виды активов можно разделить на две большие группы:

- активы, предполагающие создание добавленной стоимости,

- активы, в которых отсутствует созидательная составляющая.

К активам, предполагающим создание добавленной стоимости, относятся:

- бизнес (акции) как организация, основной целью деятельности которой является извлечение прибыли;

- облигации и депозиты как инструмент, в котором заранее определенный денежный поток является платой за пользование заемными средствами;

- недвижимость, которая при сдаче ее в аренду приносит рентный доход, а при строительстве увеличивается в цене в результате увеличения строительной готовности.

Товары, валюта и прочие виды вложений являются активами, которые не генерируют денежный поток, поскольку сама природа этих активов не предполагает создания какой-либо добавленной стоимости.

В долгосрочной перспективе невозможно получать стабильную прибыль от игры на колебаниях стоимости активов (спекуляций). Кроме того, стоимость активов, создающих добавленную стоимость, как правило, растет быстрее, чем стоимость активов, которые добавленной стоимости не создают (см. «Производительные и непроизводительные активы»).

Приобретение или продажа производных финансовых инструментов (фьючерсы, опционы и т. п.) равносильны заключению пари, результат которого зависит от изменения базового актива. Поскольку компания Арсагера не обладает компетенцией в области прогнозирования (угадывания) цены того или иного актива на конкретную дату, а также считает, что это в принципе невозможно, в перечень активов, разрешенных к инвестированию, данные активы не включаются (см. «Кто выигрывает на срочном рынке?» и «Где шансов больше: в казино или на срочном рынке?»).

Компания Арсагера инвестирует только в активы, предполагающие создание добавленной стоимости.

1.2. Перечень разрешенных операций

К разрешенным операциям относятся: приобретение актива (без использования кредитных средств, в том числе предоставляемых брокером – «плечо»), продажа актива (без использования активов, предоставляемых брокером в долг – «шорт»). Основным риском инвестирования в таком случае является неблагоприятное изменение стоимости актива (например, вследствие нерационального поведения участников фондового рынка), но сам актив остается в портфеле.

При инвестировании с использованием «плеча» или «шорта» риски существенно возрастают, поскольку значительное неблагоприятное изменение стоимости актива может привести к его принудительной продаже или вынужденной покупке по невыгодной цене. Также при регулярном использовании «плеча» или «шорта» значительно возрастают транзакционные издержки (см. «Кто выигрывает на «плечах» и «шортах»?»).

1.3. Ранжирование активов

Риск и доходность – две стороны одной медали. При этом каждый инвестор стремится получить максимальную доходность при минимальном уровне риска. С целью определения риска, сопутствующего инвестициям, в компании Арсагера регулярно проводится ранжирование активов – формирование однородных по мере риска групп в рамках одной категории активов. Регулярное ранжирование активов позволяет корректно сравнивать их между собой, учитывая не только ожидаемую доходность, но и риск инвестиций. Также результат ранжирования активов являются одним из критериев для определения лимита на актив в портфеле (подробнее об этом в материале «Система управления капиталом: алгоритм и принцип определения лимитов на актив»).

1.3.1. Ранжирование облигаций

Ранжирование облигаций формирует 12 групп активов в зависимости от категории эмитента облигаций и значений критериев, используемых при ранжировании.

В группы 5.1-5.6 входят корпоративные облигации, в группы 2.1-2.6 – облигации субъектов Российской Федерации и муниципальные облигации (первая цифра обозначает категорию активов, вторая – номер группы по уровню риска, чем он больше, тем выше риск).

Критериями при ранжировании облигаций являются кредитное качество (оценка риска своевременного осуществления выплат по ценной бумаге), риски корпоративного управления, риск ликвидности облигационного выпуска (оценка риска возможных потерь, связанных с продажей ценных бумаг до погашения).

Для оценки кредитного качества облигационного выпуска используется оценка кредитоспособности эмитента облигаций или поручителя (оферента), в случае если поручитель (оферент) имеет обязательства как по выплате номинальной стоимости, так и по выплате купонного дохода в отношении всех бумаг облигационного выпуска, на него возложена обязанность регулярно раскрывать финансовую (бухгалтерскую) отчетность, а также поручительство обладает юридической чистотой.

Оценка кредитоспособности осуществляется на основании внешних оценок (кредитные рейтинги рейтинговых агентств) и внутренней оценки на основании разработанных в компании методик. При этом в целях ранжирования принимается худшая из оценок.

Если по облигационному выпуску выдана государственная гарантия, для оценки кредитного качества могут использоваться рейтинговые оценки, присвоенные гаранту по облигационному выпуску.

Отнесение облигационного выпуска к конкретной группе по оценке кредитного качества производится согласно Таблице 1 при этом каждой рейтинговой оценке присваивается своя числовая оценка кредитного качества (от 0 до 4,75 с шагом 0,25).

Таблица 1. Соответствие числовых оценок кредитного качества группе облигаций.

|

Группы |

Числовая оценка кредитного качества облигационного выпуска |

|---|---|

|

2.1 и 5.1 |

до 0,125 |

|

2.2 и 5.2 |

от 0,125 до 0,875 |

|

2.3 и 5.3 |

от 0,875 до 1,375 |

|

2.4 и 5.4 |

от 1,375 до 1,875 |

|

2.5 и 5.5 |

от 1,875 до 2,375 |

|

2.6 и 5.6 |

от 2,375 |

Для оценки риска ликвидности используются данные о среднедневном обороте сделок с облигациями и дюрации облигационного выпуска. Среднедневной оборот дает информацию о возможном объеме сделок с облигациями на вторичном рынке без существенного изменения рыночной цены. Дюрация выпуска облигаций дает информацию о сроке исполнения обязательств самим эмитентом, а также в совокупности с оценкой кредитного качества позволяет оценить возможный дисконт при продаже неликвидного выпуска на вторичном рынке.

Среднедневной оборот сделок с облигациями рассчитывается по итогам торгов на Московской Бирже за три последних завершившихся месяца.

Дюрация выпуска облигаций определяется по данным Московской Биржи на последний торговый день периода, за который рассчитывается среднедневной оборот.

Отнесение облигационного выпуска к конкретной группе по риску ликвидности осуществляется по совокупности среднедневного оборота, дюрации и оценки кредитного качества согласно Таблице 2.

Таблица 2. Отнесение выпуска облигаций к группе облигаций по риску ликвидности

|

Группа |

Среднедневной оборот выпуска облигаций (руб.) и оценка кредитного качества (оценка КК) |

|||

|---|---|---|---|---|

|

Дюрация более 1 200 дн. |

Дюрация от 361 до 1 200 дн. |

Дюрация от 181 до 360 дн. |

Дюрация 180 дн. и менее |

|

|

2.1 и 5.1 |

от 5 млн |

от 5 млн |

от 5 млн |

Вне зависимости от среднедневного оборота и оценки КК выпуска |

|

2.2 и 5.2 |

от 2,5 до 5 млн |

от 2,5 до 5 млн |

от 2,5 до 5 млн или менее 2,5 млн и оценка КК выпуска 5.1 |

— |

|

2.3 и 5.3 |

от 1,5 до 2,5 млн |

от 1,5 до 2,5 млн или менее 1,5 млн и оценка КК выпуска 5.1 |

от 1,5 млн до 2,5 млн или менее 1,5 млн и оценка КК выпуска 5.2 |

— |

|

2.4 и 5.4 |

от 1 до 1,5 млн |

от 1 до 1,5 млн или менее 1 млн и оценка КК выпуска 5.2 |

от 1 до 1,5 млн или менее 1 млн и оценка КК выпуска 5.3 |

— |

|

2.5 и 5.5 |

от 500 тыс. до 1 млн |

от 500 тыс. до 1 млн или менее 500 тыс. и оценка КК выпуска 5.3 |

от 500 тыс. до 1 млн или менее 500 тыс. и оценка КК выпуска 5.4 |

— |

|

2.6 и 5.6 |

менее 500 тыс. |

менее 500 тыс. и оценка КК выпуска не выше 5.4 |

менее 500 тыс. и оценка КК выпуска не выше 5.5 |

— |

Отнесение к группе риска происходит по худшему из критериев: оценке кредитного качества и оценке риска ликвидности с учетом ограничений, полученных при оценке рисков корпоративного управления (для корпоративных облигаций).

Отнесение выпусков облигаций, объем размещения которых составляет менее 500 млн рублей, вне зависимости от среднедневного оборота, дюрации и оценки кредитного качества осуществляется только в группу 5.6.

Ранжирование облигаций проводится один раз в квартал, а также может проводиться внепланово при изменении внешних оценок кредитоспособности эмитентов (поручителей, оферентов) по облигационному выпуску либо при размещении новых выпусков облигаций.

1.3.1.1. Особенности оценки кредитоспособности эмитентов корпоративных облигаций

В соответствии с методикой, разработанной в компании Арсагера, для определения кредитоспособности эмитента (поручителя, оферента) корпоративных облигаций используются два финансовых коэффициента, рассчитываемых на основании отчетности:

- показатель обеспеченности долга компании (рассчитывается как отношение величины чистого долга (ЧД) к собственному капиталу компании (СК));

- показатель способности компании обслуживать долг, который рассчитывается как отношение прибыли от операционной деятельности без учета амортизации за вычетом процентов к величине совокупного долга (СД).

Финансовые коэффициенты рассчитываются на основании отчетности по МСФО. Если отчетность по МСФО не предоставляется, то для целей расчета финансовых коэффициентов используется консолидированная отчетность по РСБУ. В случае отсутствия консолидированной отчетности может использоваться неконсолидированная отчетность эмитента по РСБУ.

Годовая отчетность является ключевой для целей определения кредитного качества. Обновление кредитного качества облигационного выпуска на основании числовых значений финансовых коэффициентов происходит не реже одного раза в год на основании годовой отчетности. Мониторинг текущего финансового состояния осуществляется по промежуточной финансовой отчетности. Оценка кредитоспособности может быть изменена на основании данных, полученных из промежуточной отчетности.

Отнесение облигационного выпуска к конкретной группе по оценке кредитоспособности эмитента (поручителя, оферента) на основании рассчитанных по отчетности значений финансовых коэффициентов производится по худшему из двух показателей на основании следующей таблицы.

Таблица 3. Оценка кредитоспособности на основе финансовых коэффициентов

|

Группа |

ЧД /СК |

Прибыль /СД |

|---|---|---|

|

5.1 |

менее 1 |

более 50% |

|

5.2 |

от 1 до 1,5 включительно |

от 50% до 25% включительно |

|

5.3 |

от 1,5 до 2 включительно |

от 25% до 17% включительно |

|

5.4 |

от 2 до 2,8 включительно |

от 17% до 12% включительно |

|

5.5 |

от 2,8 до 4,4 включительно |

от 12% до 7% включительно |

|

5.6 |

более 4,4 |

менее 7% |

Риски корпоративного управления могут существенно повлиять на кредитоспособность эмитента (поручителя, оферента), поэтому собирается комплекс информации, на основании которого делаются выводы о значении факторов, влияющих на риски корпоративного управления в указанных компаниях. Каждому облигационному выпуску присваивается числовая оценка рисков корпоративного управления, полученная как сумма числовых оценок по каждому из факторов в соответствии с разработанной методикой, которая ограничивает кредитное качество облигационного выпуска.

Таблица 4. Ограничение оценки кредитоспособности

|

Ограничение |

Числовая оценка рисков корпоративного управления |

|---|---|

|

без ограничений |

не более 4 |

|

только 5.2-5.6 |

от 5 до 9 включительно |

|

только 5.3-5.6 |

от 10 до 15 включительно |

|

только 5.4-5.6 |

от 16 до 19 включительно |

|

только 5.6 |

20 и более |

В связи с невозможностью на основе открытой информации оценить качество активов эмитентов (поручителей, оферентов), принадлежащих следующим секторам экономики: финансы (в том числе банки, лизинговые, страховые и факторинговые компании), строительство (в том числе девелоперы и компании, созданные для финансирования региональных или муниципальных программ в сфере недвижимости и инфраструктуры), а также эмитентов облигаций, обеспеченных ипотечным покрытием, для определения их кредитоспособности используются только внешние оценки.

1.3.1.2. Особенности оценки кредитоспособности субъектов Российской Федерации и муниципальных образований

Для определения кредитоспособности субъекта РФ или муниципального образования используется показатель, дающий представление о способности субъекта РФ или муниципального образования самостоятельно обслуживать долг, который рассчитывается как отношение налоговых доходов за вычетом процентов по обслуживанию текущего долга (НД – %), к величине долга субъекта РФ или муниципального образования (Д). При этом для вычисления указанного показателя используются данные о размере фактических налоговых доходов за предыдущий календарный год, а размер долга субъекта РФ или муниципального образования берется по состоянию на конец последнего завершенного календарного квартала. В качестве процентов по обслуживанию текущего долга берутся годовые расходы по обслуживанию текущего долга, рассчитываемые на основании данных о размере и структуре долга субъекта РФ или муниципального образования, при этом ставка по долговым обязательствам определяется экспертно.

На основании полученного значения указанного показателя дается оценка кредитоспособности субъекта РФ или муниципального образования.

Таблица 5. Оценка кредитоспособности на основе рассчитанного показателя

|

Группа |

(НД-%) /Д |

|---|---|

|

2.1 |

более 3,8 |

|

2.2 |

от 1,9 до 3,8 включительно |

|

2.3 |

от 1,3 до 1,9 включительно |

|

2.4 |

от 0,9 до 1,3 включительно |

|

2.5 |

от 0,5 до 0,9 включительно |

|

2.6 |

менее 0,5 |

1.3.2. Ранжирование акций

Ранжирование акций (депозитарных расписок на акции) формирует пять групп риска (6.1-6.5) в зависимости от значений критериев, используемых при ранжировании.

Критериями при ранжировании акций являются капитализация эмитента (характеризует масштаб бизнеса) и ликвидность акций (оценка риска, связанного с возможным отклонением цены сделок по продаже нужного объема ценных бумаг от текущей рыночной цены).

Капитализация эмитента рассчитывается как произведение числа обыкновенных акций компании, находящихся в обращении на последний торговый день квартала, на среднее арифметическое рыночных цен за последние пять торговых дней отчетного квартала (на основании данных Московской Биржи, Биржи «Санкт-Петербург»).

Для депозитарных расписок на акции показатель капитализации эмитента рассчитывается как произведение количества находящихся в обращении на последний торговый день квартала обыкновенных акций эмитента, права на которые удостоверяют депозитарные расписки, поделенное на количество акций, права на которые удостоверяет одна депозитарная расписка, на цену, посчитанную, как среднеарифметическое рыночных цен депозитарных расписок за последние пять торговых дней отчетного квартала.

Если рыночная цена за один (или несколько) из пяти последних торговых дней не объявлена организатором торговли, то в качестве цены, участвующей в расчете, берется среднее арифметическое лучших заявок на покупку и продажу в данный торговый день отчетного квартала (на основании данных Московской Биржи и индикативных котировок торговой площадки RTS board).

Если в данный торговый день отсутствуют заявки на покупку и продажу, то цена за такой день принимается равной нулю, а информация о цене за данный торговый день не участвует в расчете среднего арифметического.

Для расчета среднеарифметической цены за последние 5 дней выбирается тот организатор торговли, который имеет максимальный объем торгов в отчетном квартале обыкновенными акциями эмитента, капитализация которого рассчитывается.

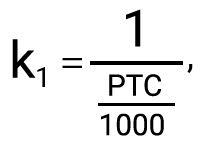

Для отнесения акций к группе риска используется приведенная капитализация эмитента, рассчитывается как произведение его капитализации на коэффициент k1, учитывающий зависимость капитализации эмитента от текущей капитализации фондового рынка и вычисляемый по формуле:

где РТС – значение индекса РТС на закрытие рынка в последний торговый день квартала.

Примечание: Значение индекса РТС на закрытие рынка в последний торговый день квартала сравнивается со значением указанного индекса на начало 2024 года (1 000 пт) с целью учета в коэффициенте k1 последующего изменения капитализации фондового рынка.

Для оценки ликвидности используются данные о среднедневном обороте сделок с акциями на Московской Бирже, Бирже «Санкт-Петербург» и торговой площадке RTS board.

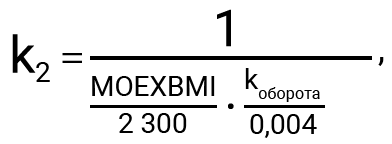

В связи с тем, что среднедневной оборот зависит от текущей конъюнктуры фондового рынка (размера его капитализации и объема торгов), для отнесения акций к группе риска по данному критерию используется приведенный среднедневной оборот, который рассчитывается как произведение среднедневного оборота на коэффициент k2, вычисляемый по формуле:

где MOEXBMI – значение индекса МосБиржи широкого рынка в рублях на закрытие рынка в последний торговый день квартала,

kоборота – отношение среднего дневного объема торгов акциями в рублях, на основании которого рассчитывался индекс МосБиржи широкого рынка в прошедшем календарном квартале, к средней суммарной капитализации фри-флоата акций, входящих в данный индекс, в этом квартале.

Примечания:

1. Значение индекса МосБиржи широкого рынка в рублях на последний торговый день квартала сравнивается со значением указанного индекса на начало 2024 года (2 300 пт) с целью учета в коэффициенте k2 последующего изменения капитализации фондового рынка.

Отнесение акций к группе риска происходит по худшему из критериев согласно следующей таблице.

Таблица 6. Критерии ранжирования акций

|

Группа |

Приведенная капитализация эмитента, $ |

Приведенный среднедневной оборот, руб. |

|---|---|---|

|

6.1 |

Более 5 млрд |

Более 200 млн |

|

6.2 |

1 млрд -5 млрд |

20 – 200 млн |

|

6.3 |

200 млн - 1 млрд |

2 – 20 млн |

|

6.4 |

50 – 200 млн |

200 тыс. – 2 млн |

|

6.5 |

Менее 50 млн |

Менее 200 тыс. |

Обыкновенные и привилегированные акции одного эмитента рассматриваются и относятся к соответствующим группам раздельно, при этом критерий капитализации применяется к эмитенту в целом независимо от типа акций (то есть в качестве капитализации привилегированных акций берется значение капитализации обыкновенных акций).

Ранжирование акций проводится один раз в квартал, а также может проводиться внепланово при качественном изменении по одному из критериев у одного или нескольких выпусков акций.