С чего начать инвестирование?

Что нужно знать, чтобы начать инвестиции? Какой минимальный объем знаний необходим? 1

Как лучше покупать акции — напрямую или через ПИФ? 0

Как выбрать управляющую компанию и инвестиционный фонд? 0

Как составить личный инвестиционный (финансовый) план? 0

Как накопить миллион? Какие акции нужно купить, чтобы с капитала 100 тысяч сделать миллион и как можно быстрее? 1

Как избежать ошибок при инвестировании? 0

Как защититься от мошенников на финансовом рынке? 0

Какие источники информации о ПИФах существуют? 0

Что такое фондовый рынок?

Фондовый рынок — это виртуальность? 0

Стоимость акций и результаты деятельности компаний никак не связаны? Фондовый рынок живет сам по себе, а компании сами по себе? 0

Вторичный рынок связан с работой компаний? 0

Что лучше: форекс (forex), срочный рынок или фондовый рынок? 0

Почему вчера (позавчера, на прошлой неделе) рынок упал (вырос)? С чем это связано? 0

Во что можно инвестировать?

Куда выгоднее всего вложить деньги? 1

Как защититься от инфляции? 0

Что выгоднее доллар или евро? 0

Вложение в золото (металлические счета, монеты) выгоднее, чем в акции? 2

Банковский депозит надежнее вложений в акции? 0

Куда вкладывают свои деньги сотрудники и менеджеры УК «Арсагера»? 0

Защита от потерь и страхование рисков при инвестировании

Стоит ли использовать хеджирование для защиты от потерь? 0

Как использовать диверсификацию? Стоит ли покупать некоррелируемые активы? 0

Стоит ли использовать классические инструменты управления риском VaR, теорию Марковица и т.д.? 0

Нужно ли использовать «стоп-лоссы» и «тейк-профиты»? 0

ИДУ лучше, чем ПИФ, так как в ПИФах нельзя использовать «шорты», инструменты срочного рынка? Почему в ПИФах столько ограничений? 1

Вопросы о деятельности компании

Почему вы не продаете акции, когда «всем понятно», что они упадут? 0

Почему у вас нет индексного фонда? 0

Почему вы не управляете пенсией? 0

Почему вы не вкладываете в коммерческую недвижимость? 0

Почему неправильно гарантировать доходность? 2

Когда вырастут ваши акции? Почему вы не поддерживаете рынок? 0

Почему у вас нет рейтинга надежности? 0

Для чего вам эта «открытость»? Почему вы не боитесь публиковать Ваши методики, хит-парад акций? 0

Что будет, если из вашей компании уйдут ведущие аналитики и управляющие? На сколько сильно качество управления капиталом зависит от конкретных людей? 0

Общие вопросы

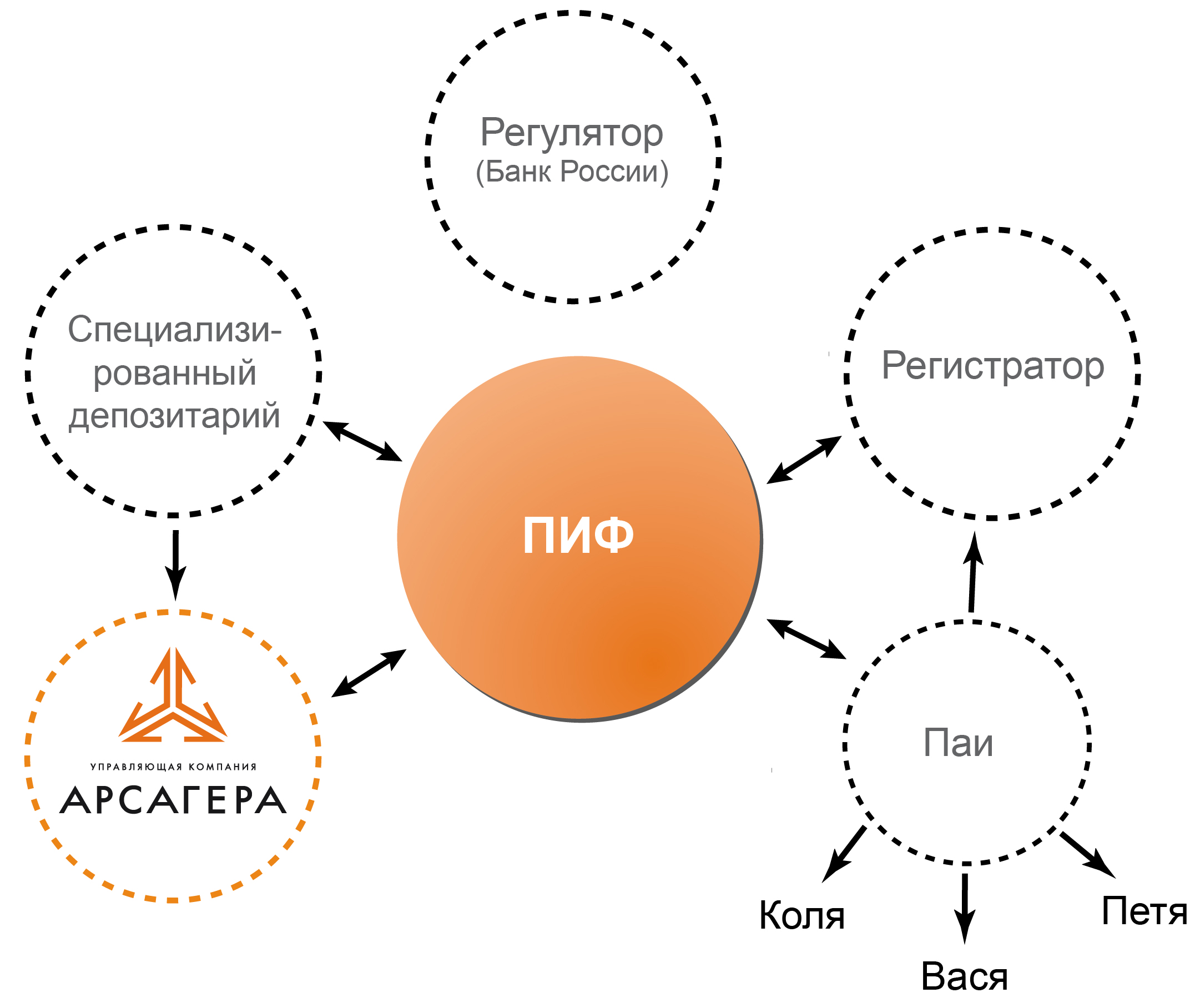

Что такое ПИФ? 3

Какой выбрать фонд? 7

В чем отличия ПИФа и ИДУ? 0

Чем объясняется высокий порог входа в ИДУ? 0

Каким образом я могу получать доход с помощью ПИФов? 0

Что такое надбавки и скидки? 0

Что такое расходы фонда? 11

Могу ли я регулярно получать дивиденды по вашему ПИФу? 0

Защита интересов пайщиков

Каким образом осуществляется контроль за деятельностью ПИФа? 2

Что будет если обанкротится УК? Как защищены средства инвесторов в ПИФе? 1

Существуют ли у пайщиков риски потери капитала, связанные с работой контрагентов управляющей компании? 0

Приобретение паев

Как и где я могу купить паи? 0

Могу ли я приобрести паи фондов через интернет? 8

Как перевести средства в счет приобретения паев через интернет-банк? 0

Как приобрести паи с отправкой документов по почте? 0

Какова минимальная сумма вложения в фонды? 0

Как часто я могу покупать паи? 0

Я перечислил денежные средства в оплату паев. По какой стоимости и когда мне выдадут паи? 0

Как рассчитывается стоимость пая? 0

Может ли за меня оплатить паи другой человек? 0

Что является документом, подтверждающим факт приобретения паев? 0

Возможен ли обмен паев? 0

Чем отличается процедура приобретения паев для иностранных граждан? 2

Могу ли я приобрести паи фонда для ребенка? 0

Информация о состоянии вложений и о результатах работы ПИФов

Как я могу узнать о состоянии своих вложений? 1

В течение какого срока в личном кабинете отражается информация о приобретении паев? 0

Как получить актуальную информацию о текущих результатах работы фондов? 0

Погашение паев

Как погасить паи? 4

По какой стоимости мне погасят паи и в какой срок я получу денежные средства? 4

В чем состоят особенности погашения паев для иностранных граждан? 0

Можно ли при погашении паев перевести деньги на счет другого физического лица? 0

Какое количество паев я могу погасить? 0

Налогообложение в ПИФах

Как и в каком порядке уплачиваются налоги при операциях с ПИФами? 0

Взимается ли НДФЛ при обмене паев? 1

Информационная поддержка

Как получить консультацию специалиста компании? 1

Как я могу отправить пожелание вашей компании? 2