Налог на дивиденды. Сравнение с налогом на доходы от депозитов

- 8

- 1407

Данный материал был подготовлен нами в 2014 году после увеличения ставки налога на дивиденды с 9 до 13%. Здесь мы рассматриваем экономический смысл налога на дивиденды и приводим сравнение с налогом на доходы от депозитов, который практически отсутствовал до недавнего времени. Понадобилось много лет и эпидемия коронавируса, чтобы преодолеть лоббисткие усилия всевозможных депутатов, сенаторов и других владельцев многомиллиардных депозитных счетов, препятствующих введению этого налога. По статистике Банка России средний объем сбережений граждан не превышает 1 млн руб. В общем объеме депозитов (около 30 трлн руб.) на долю сверх богатых людей приходится более половины. По неофициальным данным, ранее любые попытки введения налогообложения доходов от депозитов пресекались заинтересованными лицами в зародыше.

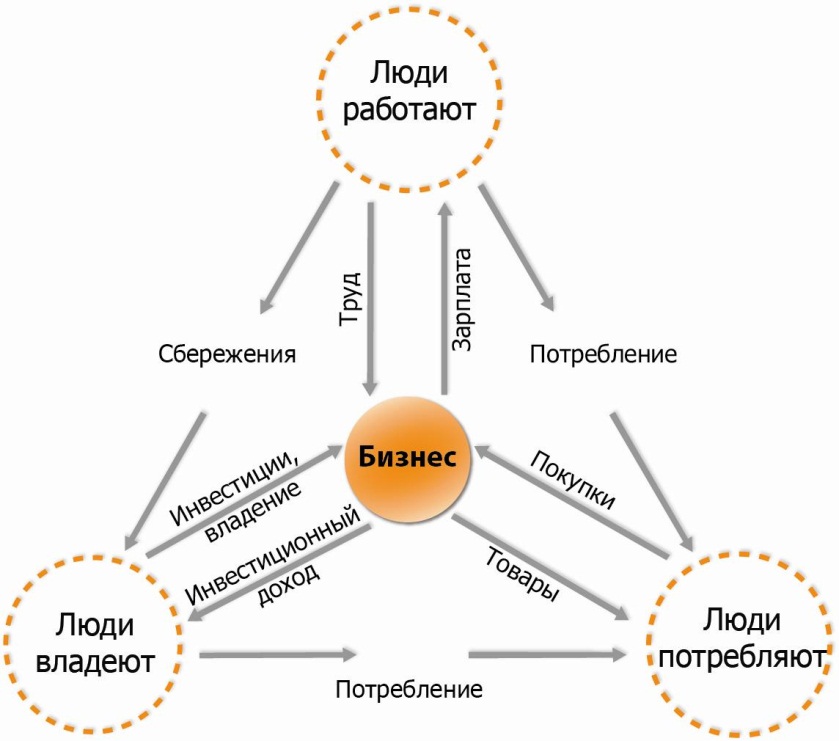

Несколько мыслей насчет налога на дивиденды (в 2014 году увеличен с 9 до 13%). Для начала напомним, что уровень жизни в стране зависит от того, насколько хорошо работает в ней бизнес. Действительно, всё крутится вокруг него. Очень наглядно это показано на схеме, напоминающей логотип компании Арсагера:

Государственные органы, заботясь о благосостоянии граждан, в первую очередь, должны думать о том, как создать максимально благоприятные условия для ведения бизнеса. На это необходимо направлять все усилия, в том числе принятие необходимых законов. Если постоянно повышать налоги с целью увеличения социальных выплат населению, вроде как, заботясь об их уровне жизни, то можно добиться ситуации, когда население будет обладать всё большим количеством денежных единиц, но всё меньшими возможностями приобрести на них необходимое количество товаров и услуг.

Иначе говоря, для высокого уровня жизни в стране необходимо, чтобы как можно большее количество товаров и услуг создавалось на одного жителя, количество же денег и размер налогов не имеет никакого значения. Уровень жизни в стране проще всего демонстрируется показателем ВВП на душу населения (дифференциацию населения не учитываем, этот вопрос решается в другой плоскости). При этом, как хорошо видно из схемы, недостаточно чтобы было необходимое количество работников, важно чтобы им кто-то давал возможность трудиться и создавать блага для людей. Таким образом, функция собственника является крайне важной для экономики и государства в целом. Очень хорошо, когда собственниками являются сами граждане, особенно с учетом того, что любой человек должен с годами переходить из состояния работник в состояние владелец. Об этом мы подробно писали в статье «Инвестиции, почему они необходимы?» .

Теперь сравним два инвестиционных инструмента, которые имеются в распоряжении граждан: депозит и акция. Наши граждане держат на депозитах свыше 30 трлн руб., объем вложений на рынке ценных бумаг: объем открытых и интервальных фондов — около 500 млрд руб., объем прямых покупок вряд ли превышает 1-1,5 трлн руб. (по состоянию на началао 2020 г.). Напомним, что в развитых странах объем вложений граждан в депозиты меньше вложений граждан в ценные бумаги (акции и облигации). Может поэтому они развитые?

Но интересней другое. Давайте посмотрим, как в экономике образуется доход по этим двум инструментам.

Депозит. Вкладчик дает банку в долг (открывает депозит), банк дает в долг бизнесу или физическому лицу. Бизнес или физическое лицо (а по сути, тот же бизнес, так как именно компании выплачивают зарплату сотрудникам, предварительно заплатив все связанные с ней налоги) выплачивает проценты по долгу. Банк, оставив себе маржу в виде разницы процентных ставок между кредитом и депозитом, выплачивает процентный доход владельцу депозита, который налогов с этого дохода не платит. Кстати, банк, как бизнес, впоследствии уплачивает налог с полученной маржи. Обратите внимание, что источником дохода для всех является бизнес – для владельца депозита, банка, сотрудника (взявшего кредит).

Акция. Владелец акции получает доход в виде курсового роста и выплачиваемых дивидендов. В общем случае можно считать, что эти два источника дохода формируются за счет получения компанией чистой прибыли, то есть после выплаты всех налогов. Действительно вырос размер собственных средств – часть чистой прибыли пошла на дивиденд, оставшаяся часть должна отразиться на соответствующем курсовом росте (подробней в нашей статье «Обязательства акционерного общества перед акционерами и кредиторами»). То есть прирост собственных средств компании, а по сути прирост средств, принадлежащих акционерам, уже обложен налогом! И о «справедливость»! — при получении дивидендов снова возникает налогообложение! Как и при продаже акций по более высокой цене, которая по логике образуется опять же за счет уже обложенной налогом чистой прибыли. И если с курсовыми изменениями можно спорить – на нашем рынке колебания часто не связаны с экономикой компании (об этом подробнее в нашем материале «Интеллект фондового рынка»), то наличие двойного (несправедливого) налогообложения с полученных дивидендов является неопровержимым фактом.

В условиях неразвитости нашего бизнеса, в первую очередь, из-за нехватки инвестиций, повышенное налогообложение доходов от владения бизнесом по сравнению с налогообложением рантье (владельцев депозитов) — это неразумно и даже вредно. То есть поощряется пассивность и душится активность. Все должно быть наоборот – налог с доходов на депозиты и отсутствие налога на дивиденды или, по крайней мере, равенство, но нет, мы видим только наличие налогового бремени на инвестиции! То есть проще и выгодней ничего не делать – жить жизнью рантье! Почему же мы потом удивляемся, что экономика не развивается должными темпами, а уровень жизни в стране по-прежнему невысок? Поразительно, особенно в условиях того, что правительству действительно необходимы дополнительные доходы.

Причина появления или увеличения налогов на дивиденды действительно существует, но она носит совершенно иной смысл. В развитых странах — это способ понудить акционеров компаний оставлять средства в бизнесе и пытаться максимально эффективно их освоить в рамках основной деятельности. То есть, опять же, стимулирование деловой, а не потребительской активности. При этом компании без проблем могут проводить бай-бэки (обратные выкупы акций), а полученный курсовой рост инвесторами по-прежнему может не облагаться налогом или облагаться по более низкой ставке. В нашей стране, где для целей экономического роста необходимо прививать культуру инвестиций в акции, крайне значимо создать отношение к акции, как к финансовому инструменту, приносящему доход, а не как к инструменту игры на колебаниях, аналогично фишке в казино. И для этих целей урегулирование вопросов выплаты и налогообложения дивидендов является сверхважным.

Выводы:

- Развитие экономики и качество жизни в стране зависит от размеров деловой активности в ней. Деловая активность зависит от уровня развития открытого рынка ценных бумаг и от размера инвестиций населения в инструменты фондового рынка, в первую очередь, в акции.

- Уровень налогообложения доходов от депозитов и от акций должен быть, как минимум, одинаковый. Экономика развивается лучше, когда существуют более низкие ставки налогов по долевым инструментам (акциям).

P.S. от 26.03.2020: Мы полностью поддерживаем инициативу высшего руководства страны ввести налогообложение доходов по депозитам свыше 1 млн руб. и предлагаем дополнительно к этому ограничить размер страховой ответсвенности АСВ по депозитам в расчете на одного вкладчика, а не на отдельный вклад (как это действует на текущий момент).