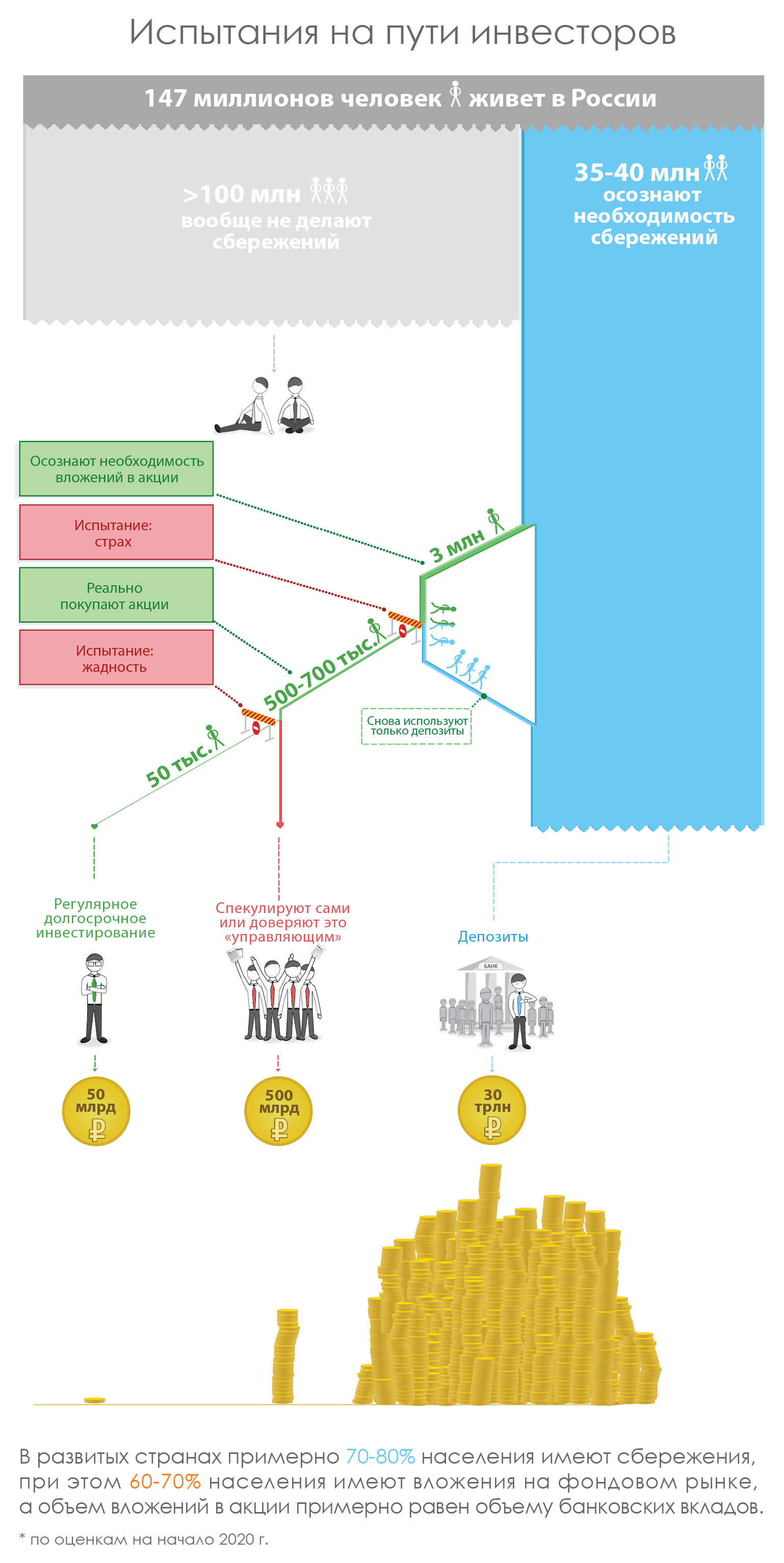

Материал о том, почему у начинающего инвестора могут возникнуть сомнения в идее инвестирования в акции

|

|

Первое: осознание Понять необходимость инвестирования как основного элемента заботы о будущем несложно. Инструментарий не слишком широк – депозиты, недвижимость, акции. Самый сложный инструмент для понимания, а затем осуществления инвестиций – акции. По статистике, акции – наиболее доходный инструмент в долгосрочном периоде и именно поэтому он и самый неудобный, в отличие от депозита, например. Об экономической природе акций и причинах доходности в долгосрочных периодах мы говорили не раз. |

Второе: осуществление

Люди, которые приняли решение о вложениях в акции посредством ПИФов, неизбежно сталкиваются с двумя посредниками: либо с банком, либо с брокером. Со стороны каждого из них (в том или ином виде) будет оказываться информационное давление на инвестора с целью изменить его решение.

Банки

Часто приходится слышать жалобы наших коллег из управляющих компаний на то, что банки плохо умеют продавать паи ПИФов, ничего толком не могут объяснить клиентам. Конечно, есть банки, у которых это получается чуть лучше, но в целом предложение ПИФов сильно противоречит их интересам. Маржинальный доход, который получает Банк, составляет около 5% (разница между кредитными и депозитными ставками).

В случае с ПИФами банк может единоразово получить надбавку (скидку) при приобретении (погашении), а также часть комиссии за управление. Все вместе это вряд ли превысит 1,5-2%. Поэтому особого энтузиазма при продаже ПИФов от банков ожидать не приходится. Даже ПИФы своих дочерних управляющих компаний они продают крайне неохотно.

Не в интересах сотрудников банков (хотя часто они и не знают об этом) объяснять, почему в долгосрочной перспективе акции могут принести более высокую доходность, чем банковские депозиты.

Реальный случай, который произошел в одном из офисов (второго по размеру российского) банка: на вопрос о ПИФах сотрудница долго объясняла, что депозиты надежнее, а ПИФы могут упасть, и там нет никаких гарантий доходности. Это, кстати, наиболее убедительный аргумент для людей с низким уровнем финансовой грамотности. После настойчивой просьбы предоставить информацию о ПИФах она без энтузиазма дала буклетик о ПИФах, которыми управляет дочерняя компания этого банка. На вопрос о других ПИФах, сотрудница банка с удивлением спросила: «а чем Вам эти не нравятся?». В конечном итоге она подтвердила, что через них можно купить ПИФы и других компаний, но «пришлось попотеть», прежде чем она в этом призналась.

Топ-менеджер одного из банков откровенно сказал, что знает «примерно 400 сравнительно честных способов» отговорить клиента от идеи инвестирования в акции.

Единственная причина, побуждающая банки предлагать клиентам ПИФы, – это страх того, что клиент воспользуется этой услугой в другом месте и банк вообще не получит никакого вознаграждения, но для этого клиент должен быть уверенным и последовательным в реализации своего решения.

Брокеры

Брокеры, которые выполняют агентские функции по ПИФам, имеют другой конфликт интересов. По экспертным оценкам доход от брокерской комиссии и других дополнительных услуг составляет 5-10% в год от объема средств клиентов. Этот доход тем выше, чем чаще клиент совершает сделки. Поэтому так активно пропагандируются курсы по обучению дейтрейдингу, скальпингу, алгоритмической торговле и техническому анализу. Для тех же целей служит конкурс «лучший частный инвестор». Главный аргумент: среднестатистическая доходность рынка акций на уровне 10-15% – это «безумно мало» и «хороший трейдер должен получать минимум 100% годовых!» Фактически на курсах по обучению трейдингу учат тому, как увеличивать комиссию брокера.

Один из топ-менеджеров брокерской компании (входящей в топ-5) жаловался в частной беседе, что хорошие клиенты все «сгинули в кризисе». В то же время, он упомянул, что приходится много работать, клиенты пошли, что даже время работы офиса пришлось продлить. На замечание о том, что это противоречивые утверждения, он сказал (о последних): «да разве ж это хорошие клиенты – пришли, купили на 5-10 млн рублей и сидят ничего не делают». А брокерские комиссии очень низкие и дают хороший эффект только при частых операциях.

Нелепо ожидать, что брокеры будут активно предлагать клиентам ПИФы (как агенты) или продвигать идею покупки ETF (от англ. exchange traded funds) – ПИФов, которые можно покупать на бирже. Это точно также, как и в случае с банками, противоречит их коммерческим интересам. Как и банки, они будут вести эту деятельность только из страха, что клиент уйдет к конкурентам. Для справки: комиссии ПИФов за управление находятся на уровне 1-3% в год от объема средств клиентов, брокеры стремятся получить 5-7%.

Выводы

• Сложно, но необходимо осознать важность инвестиций в акции.

• Инвестировать в акции можно посредством приобретения паев ПИФа.

• На пути реализации задуманного встретятся советники с конфликтом интересов. Дух инвестора подвергается испытаниям: банки давят на страх, пользуясь неинформированностью, а брокеры, играя на алчности и самонадеянности, норовят втянуть клиента в игру на колебаниях. Но если вы настойчивы и последовательны, то получите желаемое.