Что нужно предпринять, чтобы наши граждане не боялись владеть бизнесом (акциями), который работает в России?

- 6

- 1679

В важности правильно принимать инвестиционные решения никто не сомневается. Каждым человеком движут разные мотивы при выборе объектов вложений средств. В данном материале изложен метод принятия обоснованного инвестиционного решения. А также приведен виртуальный эксперимент, который показывает эмоции, посещающие инвестора в процессе вложения средств в акции. Материал предоставлен Денисом Гринем в рамках его участия в акции «Ученье — свет».

Перед тем как ответить на вопрос в заголовке этой статьи, хочется напомнить, что страх – явление далеко небесполезное и в условиях финансовых рынков зачастую обоснованное. Если уж избавляться от него, то очень избирательно. Поэтому я бы уточнил вопрос:

«Что нужно предпринять, чтобы наши граждане не боялись владеть бизнесом (акциями), который работает в России? И является ли этот бизнес перспективным объектом для инвестирования?».

При такой формулировке ответ начинает напрашиваться сам собой: у граждан должны быть возможность и способность отличить перспективные объекты инвестирования от бесперспективных. Рассмотрим, с какими проблемами граждане сталкиваются на этом пути, и какие меры они могут при этом принять.

Несоответствие страхов рискам

Уоррен Баффетт

В инвестировании одной из главных проблем оказывается несоответствие страхов инвесторов тем рискам, с которыми они в действительности сталкиваются. В результате зачастую складывается ситуация, когда инвесторы боятся вкладывать деньги в перспективные предприятия, тем самым упуская возможность прибыли; либо, наоборот: не боятся инвестировать в предприятия, которые оказываются бесперспективными, приводя к потере инвестиционного капитала. Что такое «несоответствие страхов рискам»? Проиллюстрирую на примере «Парадокса двух конвертов»:

Есть два одинаковых конверта. В одном находится некая сумма денег, а в другом – в два раза большая. Участнику предлагается выбрать один из конвертов. После этого он может пересчитать в нём деньги и решить, стоит ли обменять этот конверт на другой? Участник думает: «Я вижу в своём конверте сумму X. В другом конверте равновероятно может быть 2X или X/2. Поэтому, если я поменяю конверт, у меня в среднем будет 2X * 50% + X/2 * 50% = 1,25X, т.е. больше, чем сейчас. Значит, выгоднее поменять конверт». Но для второго конверта расчёты идентичны и тоже показали бы, что выгоднее поменять его на другой. Но такого не может быть. Где в этих рассуждениях кроется ошибка?

- Скажите, какова вероятность, выйдя на улицу, встретить динозавра?

- 50 на 50.

- ???

- Ну, либо встретите, либо нет.

Дело в том, что участник неверно оценивает реальную вероятность возможных исходов. Например, участник выбрал конверт с 200 рублями, а в другом находится 100. Вероятность получить 400 руб. в этом случае равна 0, а не 50%. И то, что участник об этом не знает, реальную вероятность не увеличивает!

Неспособность инвесторов понять, какие шансы приумножить их деньги имеет в действительности та или иная компания, регулярно приводит к потерям капитала и недополучению прибыли. В подтверждение тому есть немало исследований. Сравнивая доходность паевых фондов с фактической доходностью, полученной всеми инвесторами в эти фонды, исследователи сходятся в заключениях, что инвесторы стабильно теряют доходность в результате «перекладывания» средств из одного фонда в другой. Как правило, инвесторы смотрят на квартальные отчёты фондов и пытаются «переложить» средства в те фонды, которые показали наилучшие результаты, в надежде, что эти фонды и дальше будут опережать другие. Но в большинстве случаев происходит как раз обратное: «перекладывание» приводит к тому, что инвесторы попадают на период пониженной доходности в «новом» фонде и упускают повышенную доходность того фонда, откуда они забрали свои средства.

Исследователи в США подсчитали, что погоня за доходностью с 1991 по 2004 год стоила инвесторам в среднем 1,56 процентных пункта доходности ежегодно. Если эта цифра не впечатляет, нужно учесть, что на изучаемом отрезке времени – 13 лет – разница между доходностью всего в 1,56 процентных пункта – 6% и 7,56% соответственно – при изначальной инвестиции 100 000 приводит к разнице в конечной сумме в 258 000 – 213 000 = 45 000!

Источник: Geoffrey C. Friesen, Travis R. A. Sapp. Mutual Fund Flows and Investor Returns: An Empirical Examination of Fund Investor Timing Ability.

Возможность или способность?

Ранее мы пришли к выводу, что для преодоления страха перед инвестированием как видом деятельности у граждан должны быть возможность и способность отличить перспективные объекты инвестирования от бесперспективных. Под возможностью подразумевается всеобщий доступ к достоверной и надёжной информации о различных объектах инвестирования. Но одной возможности недостаточно – необходима ещё и способность. То есть гражданин должен быть способен понять и применить имеющуюся информацию. С развитием Интернета рядовым гражданам стали доступны беспрецедентные объёмы информации. Более актуальная проблема для них: «Что с этой информацией делать?».

Как показывает практика, даже в странах со сложившейся традицией инвестирования наличия публичной информации про объекты инвестирования часто недостаточно для того, чтобы инвесторы приняли выгодное для себя решение. Одним из многочисленных тому примеров послужила компания Genova Biotherapeutics Inc., разместившая свои акции на бирже OTCBB в США (котировка GVBP). 10 сентября 2009 года компания выпустила пресс-релиз о том, что она приобрела патенты на лекарства от рака, находящиеся в процессе разработки. За первым пресс-релизом последовали ещё, но конкретики они содержали мало, а в основном ссылались на «многомиллиардный рынок лекарств». Новость была продублирована на многочисленных сайтах и в рассылках. Между 10 и 16 сентября акции компании поднялись с $0,20 до $1,18, перед тем как резко обвалиться (очень скоро опустившись ниже $0,01, где остаются и по сей день). Точные потери инвесторов неизвестны, но учитывая, что в дни основного ажиотажа объём торгов превышал 70 млн акций, резонно заключить, что сумма измерялась миллионами. Чтобы понять «перспективность» данного «объекта инвестирования», достаточно было зайти на открытый для всех сайт регулятора фондовых рынков США (SEC) и прочесть последний квартальный отчёт компании (за август 2009). Там за 20-30 минут, можно было узнать, что:

- компания поменяла название в апреле 2009, до этого она была бюро путешествий(!);

- убытки за три года её деятельности составили $180 000;

- в компании 4 сотрудника и только у одного из них фармакологическое образование;

- лекарства, о которых шла речь в пресс-релизе, были приобретены не за денежные средства, а за акции компании;

- активы компании состоят преимущественно из вышеуказанных лекарств в стадии разработки (то есть не разрешённых в продажу);

- какие-либо помещения, лабораторное оборудование отсутствуют вообще;

- количество акций в обороте превышало на тот момент 300 МИЛЛИОНОВ.

Источник: http://sec.gov/Archives/edgar/data/1364587/000132875909000148/form10-qgenova.htm

Абсурдность при таких обстоятельствах цены на уровне даже $0,20 за акцию – не говоря уж о $1,18 – яснее всего демонстрирует следующее рассуждение: платя 20 центов за акцию, инвесторы фактически оценивают всю компанию в: $0,20 Х 300 000 000 акций = $60 000 000,00. Столько можно заплатить за компанию, которая стабильно приносит 3-5 миллионов долларов чистой прибыли в год, но никак не за контору на грани банкротства, имущество которой состоит из трёх недоработанных патентов.

В данном случае бесперспективность этой инвестиции была очевидна с самого начала, и информация об этом была доступна общественности при минимальных затратах времени и усилий. Но даже этого оказалось недостаточно, чтобы предотвратить существенные потери со стороны инвесторов. И такие случаи не единичны. На основании исследований, проведенных в России, можно заключить, что здесь суть проблемы та же, что и на Западе, отличия только в степени проблемы. Например, Национальное Агентство Финансовых Исследований (НАФИ) в 2010 году провело серию опросов, показавших, что у граждан большие затруднения с оценкой предлагаемой финансовой информации. Из отчёта:

«Нет положительной динамики так же и по такому показателю, как умение распознать признаки финансовой пирамиды среди различных предложений вложения средств на финансовом рынке. Как показало исследование, по-прежнему только четверть россиян распознают финансовую пирамиду. 26% дают правильный ответ на этот вопрос - финансовая организация, обещающая 35%-ый рост вложений через год и гарантирующая возврат инвестиций. Тогда как 9% назвали финансовой пирамидой паевой инвестиционный фонд, сообщающий о 35% доходности его паев за предыдущий год, а 8% опрошенных таковым считают банк, предлагающий вклады под 12% годовых».

Источник: НАФИ.

Обоснованность инвестиционных решений

Решение этой проблемы заключается прежде всего в повышении финансовой грамотности граждан. Только разбираясь в том, какие инвестиционные продукты для них полезны, а какие – нет, граждане могут обоснованно не бояться инвестирования. Почему так важно принимать обоснованные инвестиционные решения? Во-первых, обоснованные инвестиционные решения позволяют с большой долей вероятности выбрать перспективные инвестиции. Но даже если Вы купили акции хорошей компании, которая будет приносить прибыль и создавать стоимость для своих акционеров, это ещё не значит, что Вы сумеете их «додержать» до получения прибыли. Цена акций никогда не движется «гладко», а непременно «дёргается» и всячески Вас нервирует. Если решение купить эти акции Вы приняли необоснованно, не понимая, сколько они стоят исходя из физических и финансовых реалий компании, то Вас будет постоянно тянуть их продать.

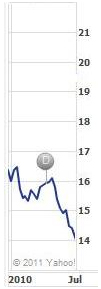

Ниже приведен график цены акций одной и той же американской компании в разные моменты времени.

- Допустим, Вы приобрели 200 акций этой компании по $16 в конце мая 2010 года (начало графика). Не заглядывая вперёд, представьте, как Вы отреагируете на то или иное движение на графике.По прошествии месяца цена опустилась с $16 до $14. Нереализованные потери составляют $400. Что делать? Продавать? Вдруг и дальше будет падать? Каждый доллар падения цены стоит Вам в общей сложности $200. Показать график

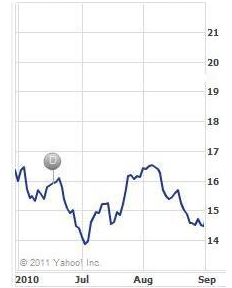

- Цена поднялась чуть выше $16, но потом опять начала падать. Нереализованные потери около $300. Продать, пока опять не опустилась до $400? Или ждать? Показать график

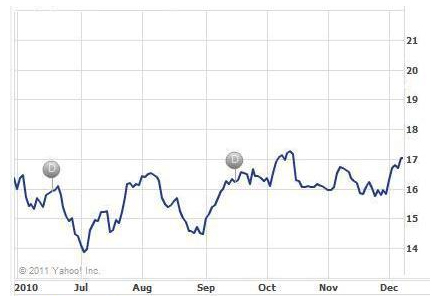

- К концу 2010 года цена достигла $17. Нереализованная прибыль составляет $200. Может быть, продать и не «мучиться», раз цена так скачет? Показать график

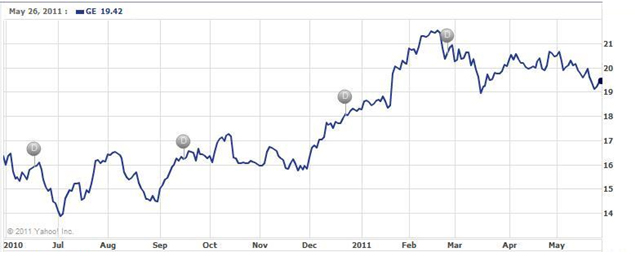

- Компания на графике - General Electric (GE). Вот её график за год: с мая 2010 по май 2011.

Источник: http://finance.yahoo.com

Цена на 26 мая 2011: $19,42 . Если бы мы продали акции на отметке $17, мы бы пропустили почти $500 прибыли. Теперь, глядя на весь график, понятно, как нужно было действовать. Однако в момент принятия решения всё намного сложнее. Если Вы плохо знаете компанию, в которую инвестировали, не изучали её деятельность, то Вам остаётся полагаться на мнение всех остальных участников рынка. Ведь рыночная цена акции – это просто совокупное мнение остальных участников рынка о ней. Но это мнение очень капризно, а главное - совершенно не учитывает Ваших интересов! Поэтому Вам необходимо собственное обоснованное мнение.

Представьте, что Вы собираетесь купить квартиру с целью сдавать её и получать за это арендную плату, а позже перепродать. Представьте также, что риэлтер подыскал Вам квартиру. Но решение о покупке он предлагает Вам принять, не посмотрев квартиры и даже не узнав её точное местонахождение, а просто на основании её цены, цен предыдущих сделок с этой квартирой и статистики изменения цен на подобные квартиры в этом районе. В обыкновенной жизни для этого существует специальный термин – «бред». Однако стоит заменить квартиру на акции, как вдруг такой способ принятия решений почему-то многим начинает казаться приемлемым. Почему это происходит? Вероятно, дело в том, что многие люди не понимают, на что именно смотреть. С квартирой тут всё более-менее понятно: чтоб потолки не текли, чтоб штукатурка не обваливалась, и т.д. Но на что, кроме цены, обращать внимание при выборе акций?

При инвестировании в акции ответы на эти вопросы даёт фундаментальный анализ. Именно этот вид анализа позволяет прийти к наиболее обоснованным инвестиционным решениям. Проводя фундаментальный анализ, инвестор должен разобраться в таких вопросах как:

- как эта компания зарабатывает деньги?

- чем она лучше конкурентов?

- сколько у неё денег и других активов? а долгов?

- как себя показало руководство компании в плане защиты интересов акционеров?

и многие другие.

Ответы на эти вопросы позволяют инвестору прийти к заключению о перспективности компании самостоятельно, посчитать приемлемую цену за акцию и уже с этой позиции решать, подходят ли ему те цены, которые на тот момент предлагает рынок. Получив удовлетворительные ответы на эти вопросы, инвестор может быть спокоен за будущее своей инвестиции и не проверять ежечасно, куда там «поползла» цена акций.

Заключение

В заключение хотелось бы отметить, что изначальный выбор инвестиций при фундаментальном анализе - дело трудоёмкое. Далеко не всегда правильное решение настолько очевидно, как в примере c Genova Biotherapeutics. Есть тысячи компаний, и на то, чтобы выбрать из них действительно перспективные, индивидуальному инвестору может понадобиться несколько месяцев тщательного изучения отчётов и информации. Но даже если инвестор не собирается самостоятельно заниматься подбором акций, а хочет доверить эту работу управляющему паевого фонда, ему всё равно необходимо быть финансово грамотным, чтобы понимать, что происходит, и оценивать работу управляющего.

Проверить свою финансовую грамотность и узнать подробнее о фундаментальном анализе, можно при помощи теста «Основы инвестирования» на сайте www.investars.ru. Кроме того, в случае успешного прохождения теста Вы сможете получить вознаграждение.

_____________________________________________________________

Примечание редакции:

Данный материал подготовлен на основе работы Дениса Гриня в рамках его участия в акции «Ученье — свет». С оригиналом работы Вы можете ознакомиться здесь.

Обращаем Ваше внимание, что официальная позиция УК «Арсагера» может не совпадать с мнением автора.