ПИФ vs накопительное страхование жизни

- 16

- 6131

В данном материале мы подробно рассматриваем особенности такого инструмента сохранения средств, как накопительное страхование жизни (НСЖ), и сравниваем его эффективность с вложениями в акции и депозиты.

В материалах «ПИФ vs НПФ», «ПИФ + банковский вклад = любовь» мы сравнивали паевые инвестиционные фонды с другими инструментами, предназначенными для сбережения и приумножения капитала. В данной статье мы хотим продолжить изучение этого вопроса и вновь сравнить паевые инвестиционные фонды, в этот раз уже с таким инструментом сохранения средств, как накопительное страхование жизни (НСЖ).

Накопительное страхование жизни: накопление или страхование?

Классическое накопительное страхование заключается в том, что страховщик аккумулирует денежные средства клиента, наращивает их в результате инвестиций и гарантирует страховую защиту жизни и здоровья клиента на период накопления.

Рассматривая накопительное страхование жизни, необходимо задуматься о том, что основной функцией данного продукта является именно страхование жизни. А за страхование нужно платить и достаточно много. Эта плата выражается в том, что обычно начисленный доход по НСЖ довольно скромен.

Создание такого продукта как «накопительное страхование жизни» — это хороший маркетинговый ход, ведь обычное страхование ассоциируется с расходами и тратами. На первый взгляд кажется, что при использовании НСЖ Вы ничего не платите за страховую защиту. Но стоит помнить, что бесплатный сыр – только в мышеловке.

Для сравнения: уровень начисленного дохода по программам накопительного страхования жизни в среднем составляет около 6% (по данным allinsurance.ru). В то же время, фондовый рынок России, с момента начала расчета индекса ММВБ показывает средний прирост в 18% годовых (по индексу ММВБ). На длинных временных отрезках (20 лет и более) эта процентная разница становится огромной в абсолютных цифрах.

Стоит отметить, что инвестиционный доход по договорам НСЖ начисляется не сразу с момента заключения договора. Только через несколько лет Ваши средства будут участвовать в инвестиционной деятельности страховой компании. Следовательно, Вам будут начислять инвестиционный доход в полном объеме только через несколько лет после начала действия договора.

Скромный инвестиционный доход страховых компаний во многом связан с законодательными ограничениями по возможности инвестирования средств страховых резервов. Так, согласно приказу Минфина №100н от 8 августа 2005 года, доля акций в структуре страховых резервов не может превышать 20%, а именно акции, по нашему мнению, наилучшим образом подходят для увеличения благосостояния долгосрочных инвесторов.

Минимальная гарантированная доходность

Конечно, по программам НСЖ предусмотрена минимальная гарантированная доходность, но она также довольно скромна: от 2% до 5% в зависимости от программы, срока, порядка уплаты взносов, получения выплат.

Ставки по МГД утверждаются в момент заключения договора и распространяются на все время действия договора. Законодательно их понижать нельзя, а страховые компании вряд ли будут их добровольно повышать. При этом процентные ставки в стране могут значительно меняться: инфляция может быть как 5%, так и все 50%, а именно от нее и зависит эффективность Ваших накоплений.

Многие специалисты в данной области утверждают, что в Европе этот инструмент очень популярен, но они умалчивают, что МГД в 5% при инфляции в 3% (как в Европе) — это чистый доход и защита от инфляции, а МГД в 5% при инфляции в 6-8% — это чистый убыток и потеря покупательной способности ваших накоплений.

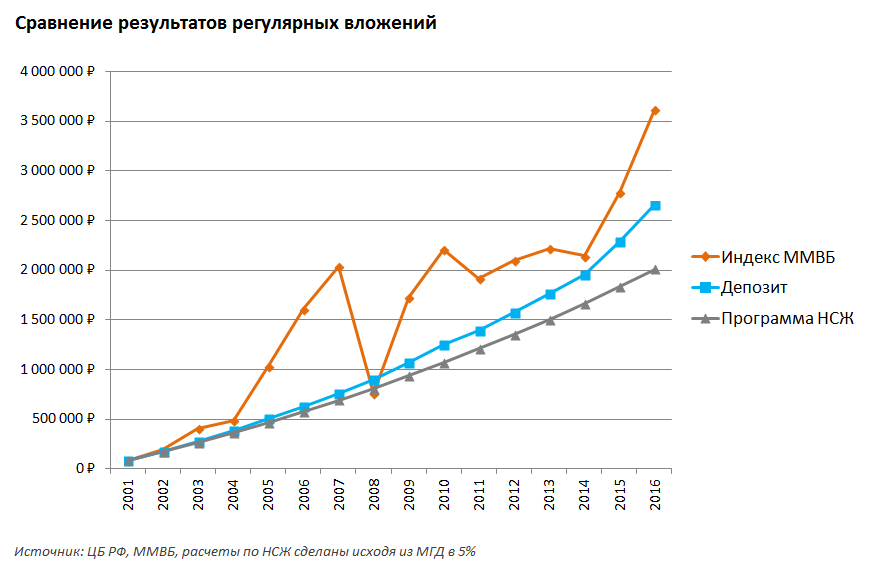

Сравнение доходности НСЖ, депозитов и фондового рынка

Давайте рассмотрим пример: Вы хотите накопить деньги (к примеру, 1,5 млн рублей) на образование своему ребенку.

При обращении в страховую компанию за программой накопительного страхования жизни Вам понадобится делать ежегодные взносы около 85 000 рублей на протяжении 15 лет (при существующей средней процентной ставке МГД в 3%). В этом случае, по окончанию программы Вы получите 1,5 млн рублей. Итоговая сумма, конечно, может быть и больше за счет начисленного инвестиционного дохода.

Сравним данный вариант с возможностью самостоятельного размещения средств на депозите. Необходимо учесть, что при НСЖ Вы получаете и страховую защиту. На сегодняшний день можно приобрести годовую страховку на случай смерти или потери трудоспособности со страховым покрытием 1 млн рублей за 2 500 рублей в год. Поэтому вычтем из имеющейся суммы годовых инвестиций 2 500 рублей, которые мы ежегодно будем тратить на страховку от несчастных случаев. Таким образом, мы получаем продукт, идентичный НСЖ.

При текущей средней процентной ставке по депозиту в 6,5%, вкладывая по 82 500 рублей в год, Вы сможете накопить 1,5 млн на 2 года раньше, а за 15 лет получите почти 2,7 млн рублей.

Если рассматривать данную ситуацию ретроспективно (допустим, инвестор начал использование аналогичных инвестпродуктов в начале 2001 года), то можно увидеть, что банковские депозиты и вложения на фондовом рынке более интересны.

Таким образом, возможно, разумнее пользоваться продуктами страхования и накопления раздельно.

Надежны ли вложения по программам накопительного страхования жизни?

Заключая программу накопительного страхования жизни, Вы подписываете договор, по которому обязуетесь периодично отдавать часть средств страховой компании, а потом, к примеру, через 10 лет забираете их вместе с начисленным доходом. Учитывая большой горизонт инвестирования, достаточно сложно предполагать, что случится с той страховой компанией, в которую Вы вкладываете деньги. Ведь в период кризиса даже самые крупные компании стояли на грани банкротства. Например, американский AIG. Если бы власти США не выделили крупнейшую в своей истории материальную помощь в 155 млрд долларов, то компания могла рухнуть и утянуть за собой многие другие страховые компании, ведь AIG являлась еще и одним из крупнейших перестраховщиков. В такой ситуации страховым компаниям не до выплат начисленного дохода своим клиентам.

К тому же представьте себя на месте клиентов AIG: компания находится на грани банкротства, а Вы должны уплачивать очередной взнос, иначе договор с Вами будет расторгнут и Вы получите так называемую выкупную сумму, которая может быть даже меньше уплаченных Вами страховых взносов.

Плюс НСЖ – регулярность инвестирования

Однако «обязательность» инвестирования это все же плюс НСЖ. В этой ситуации Вы уже не сможете отказаться от уплаты очередного взноса ради потребления. Вероятно, что воспользовавшись один раз услугой накопительного страхования жизни, Вы будете и в дальнейшем регулярно инвестировать, не ограничивая себя одним инструментом.

Выводы:

1. Услуга накопительного страхования жизни сочетает в себе сразу два продукта: возможность накопления средств и страхование жизни. Однако, в первую очередь НСЖ стоит рассматривать как страховой продукт.

2. В рамках НСЖ начисляется минимально гарантированная доходность и инвестиционный доход, которые, как показывает статистика, довольно скромны относительно других инвестиционных продуктов.

3. В программах накопительного страхования жизни закреплена регулярность инвестирования, которая является залогом успешного инвестора и при использовании других инвестиционных продуктов, например, ПИФов.