Когда управляющая компания оказывает услугу по доверительному управлению Вашими финансами, основным показателем её работы является доходность инвестиционного портфеля. Но как по полученному результату оценить качество оказанных управляющей компанией услуг?

Сотрудничая с Управляющей Компанией, Вы выступаете «заказчиком» и поэтому важно знать, как принять работу и оценить ее качество.

Большинство людей привыкло, что стоимость активов оцениваются в денежных единицах, например, в рублях. Как следствие, и результаты управления активами тоже оцениваются в рублях. Наиболее простым способом оценки результата на первый взгляд представляется доходность, полученная по итогам управления. Но как по полученному результату оценить качество управления?

Допустим, Клиент передал в управление деньги для инвестиций в акции. За отчетный период его портфель вырос на 30%. Это может показаться очень хорошим результатом, если Клиент будет его сравнивать с банковским депозитом (где он мог получить только 5-7%). Но если за то же время рынок акций в целом вырос на 60% - это уже не такой впечатляющий результат.

Рассмотрим другую ситуацию: рынок акций упал на 30%, а портфель Клиента за тот же период упал только на 10%. На самом деле - это потрясающе хороший результат управления, однако вряд ли так будет думать Клиент, продолжающий его сравнивать с банковским депозитом.

Ключевая причина здесь - это выбор правильного критерия для оценки. Очевидно, что банковский депозит не совпадает по своим характеристикам с вложением в акции и поэтому не годится для сравнения. Общее изменение рынка акций в этом случае гораздо более адекватный критерий для оценки качества. Для оценки ситуации на фондовом рынке используются индексы. Они рассчитываются на основе изменения цен на активы (акции и облигации), торгуемые на бирже. В мире наиболее известными рыночными (биржевыми) индексами являются американские индексы DowJones и S&P 500. На российском рынке наиболее часто используются индексы Московской Биржи. Композитный индекс облигаций Московской Биржи (RUABITR) характеризует российский рынок облигаций.

Методы, используемые в УК «Арсагера» для оценки результатов управления, основаны на постулате инвестирования: качество результатов управления познается в сравнении с рынком, а основное различие заключается в способе вычисления среднерыночного изменения цен.

Индекс – это виртуальный инвестиционный портфель, составленный из наиболее репрезентативных инвестиционных инструментов, обращающихся на рынке. Например, в индексе МосБиржи доля конкретной акции зависит от рыночной капитализации (free-float), а изменение значения индекса отражает средневзвешенное изменение цен на рынке. Один из способов оценки результатов управления заключается в сравнении полученной доходности с соответствующим индексом, либо сочетанием индексов, в зависимости от структуры Ваших инвестиций.

На этом в УК «Арсагера» основан метод упрощенной оценки результатов по индексам. Суть метода заключается в сравнении полученного результата с изменением взвешенного сочетания индека МосБиржи (отражает поведение акций первого эшелона), индекса средней и малой капитализации Московской Биржи и Cbonds (дает оценку средней доходности на рынке облигаций) за тот же период. Вес каждого индекса вычисляется согласно ограничениям, установленным инвестиционной декларацией.

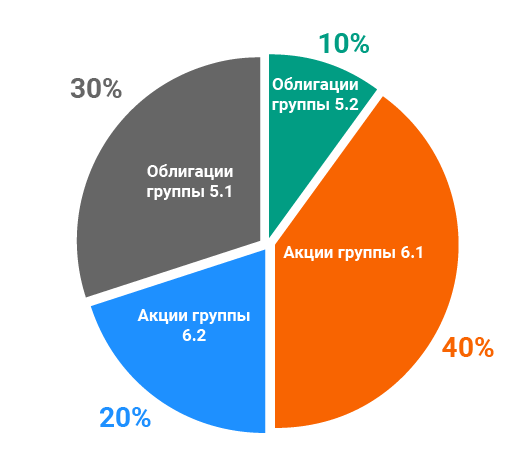

Например, если инвестиционный портфель, состоящий из акций и облигаций, имеет структуру:

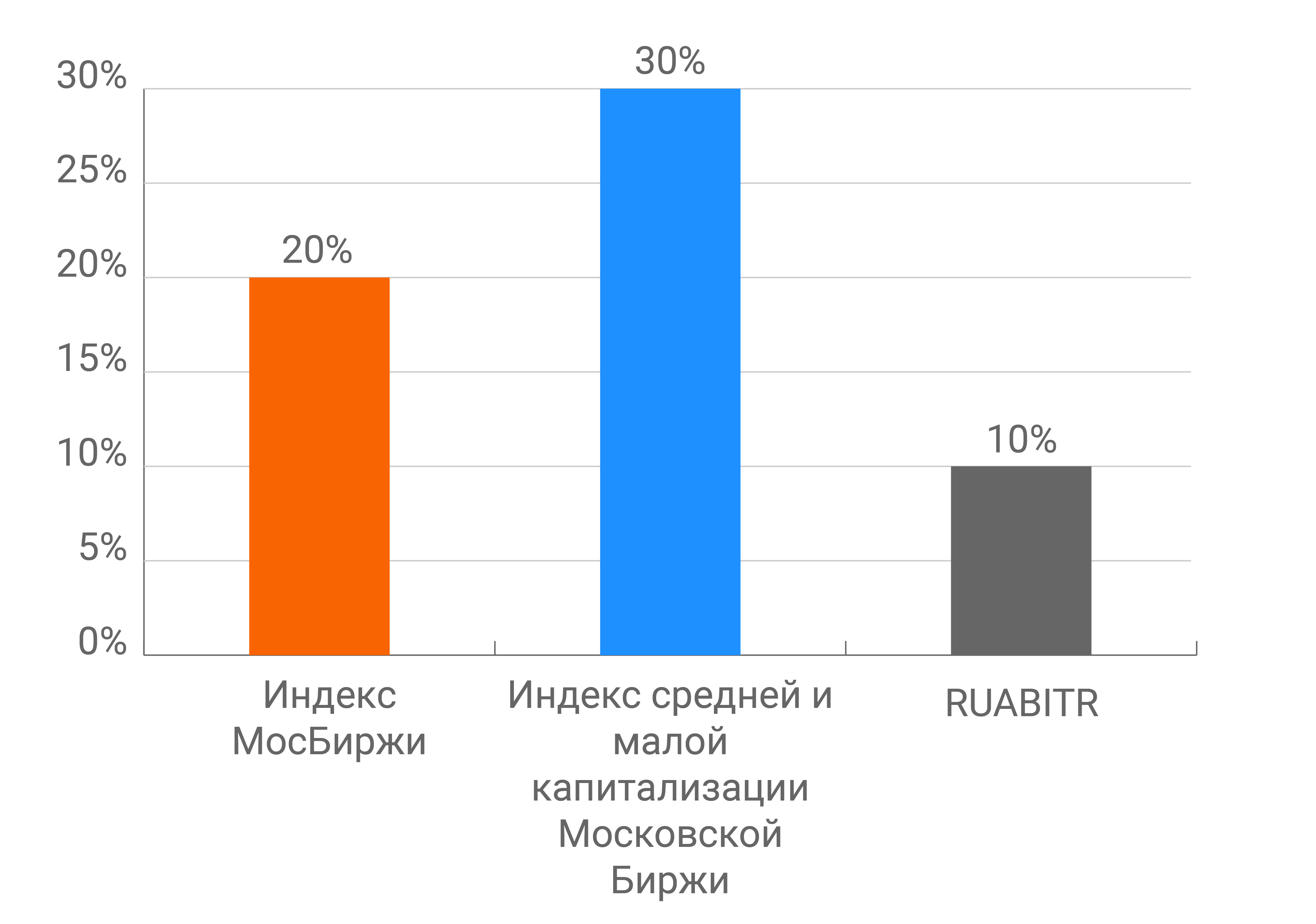

а индексы за период показали следующую динамику:

то результат управления сравнивается с показателем, который рассчитывается по формуле:

ΔI = 30% * Δ(Индекс МосБиржи) + 30% * Δ(Индекс средней и малой капитализации Московской Биржи) + 40% * Δ(RUABITR) = 19%

Достоинством вышеприведенного метода является относительная простота вычисления показателя, с которым сравнивается результат, полученный по портфелю. К недостаткам можно отнести приблизительность такой оценки, поскольку любой биржевой индекс отражает поведение только ограниченной выборки обращающихся на рынке активов. Чтобы максимально корректно оценить качество управления, необходимо проанализировать среднее поведение всех возможных активов в рамках Вашей инвестиционной декларации, то есть построить индивидуальный рыночный индекс (бенчмарк) для Вашего портфеля. УК «Арсагера» на сегодняшний день, пожалуй, единственная управляющая компания в России, которая дает возможность оценить качество своего управления относительно рынка с использованием индивидуального индекса для каждого клиентского портфеля.

Напомним, что в соответствии с разработанной в УК «Арсагера» методикой ранжирования акции и облигации делятся на однородные группы, обладающие приблизительно схожими рисками инвестирования. Акции делятся на пять групп (6.1-6.5), облигации на шесть (корпоративные 5.1-5.6, муниципальные 2.1-2.6). Для построения индивидуального индекса сначала вычисляется средняя доходность в каждой группе согласно ранжированию на выбранном временном интервале. То есть доходности всех активов, входящих в группу, складываются и полученная сумма делится на их количество. Таким образом, можно смоделировать поведение инвестора, который не знает, как будут себя вести те или иные активы, и приобретает все возможные для инвестирования активы в данной группе равными долями. Каждая инвестиционная декларация содержит ограничения на каждую группу активов. Поскольку мы уже посчитали средние доходности групп, то для того чтобы оценить поведение рынка в рамках данной инвестиционной декларации (инвестиционного портфеля), необходимо сложить полученные средние доходности с определенными весами, соответствующими долям в Вашем портфеле той или иной группы. Естественно, сумма долей должна равняться 100%.

Таким образом, мы получим доходность «искусственного» портфеля, в котором есть некая комбинация групп, в каждой из которых все активы данной группы представлены равными долями. Доходность такого портфеля – бенчмарк – является изменением индивидуального индекса и показывает, как вел себя рынок по отношению к конкретному инвестиционному портфелю в выбранном временном интервале. Результаты данного расчета предоставляются клиенту, и на основании этих данных клиент может корректно оценить качество работы управляющей компании. Сравнение с грамотно составленным бенчмарком – залог качественной оценки работы управляющего.

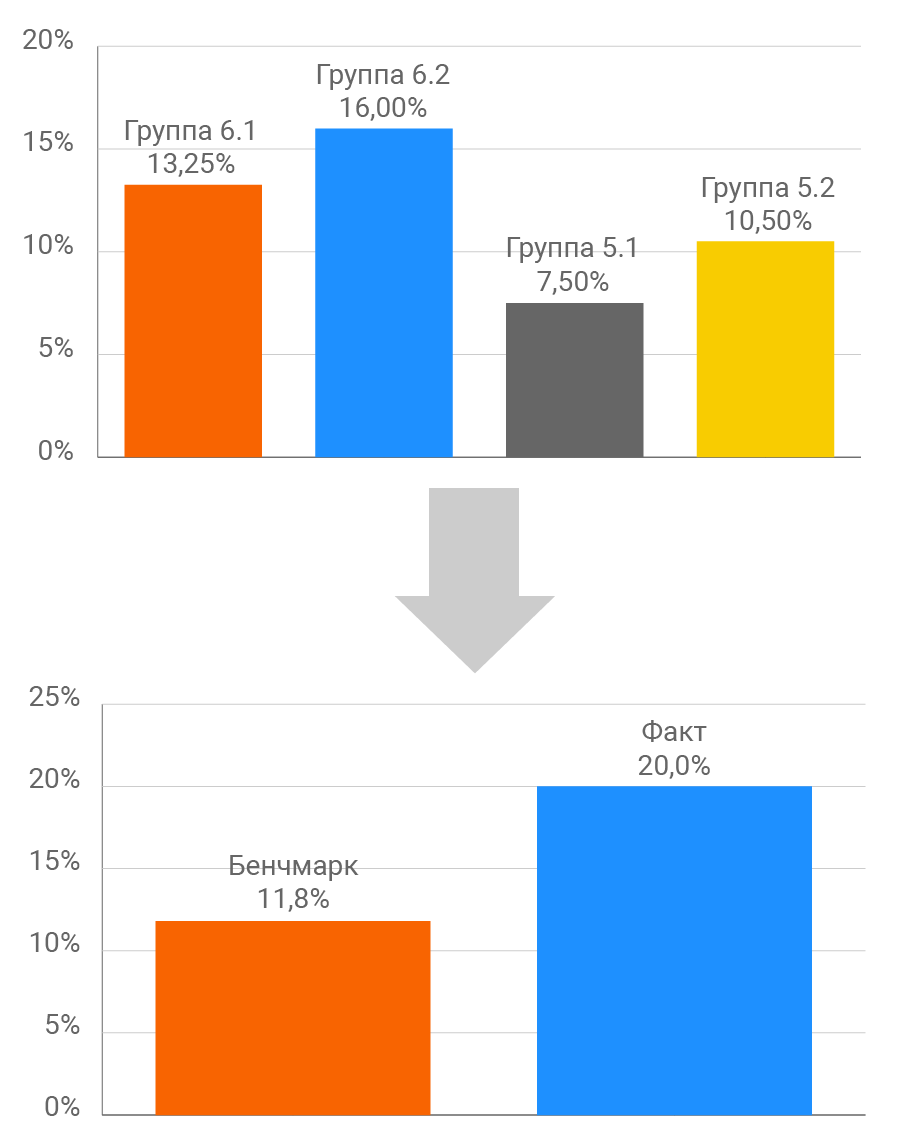

Приведем пример составления бенчмарка. Допустим, в портфеле 60% акций и 40% облигаций, а доходность за год составила 20%. Много это или мало? Построим бенчмарк для того, чтобы определить доходность рынка за год и сделать корректное сравнение полученного результата.

Инвестиционная декларация определяет структуру инвестиционного портфеля следующим образом:

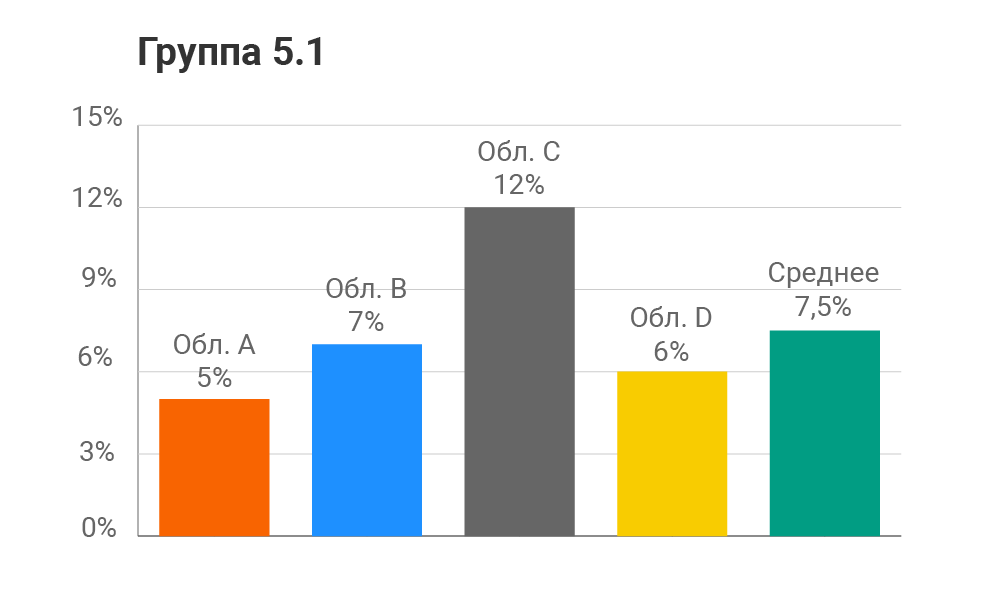

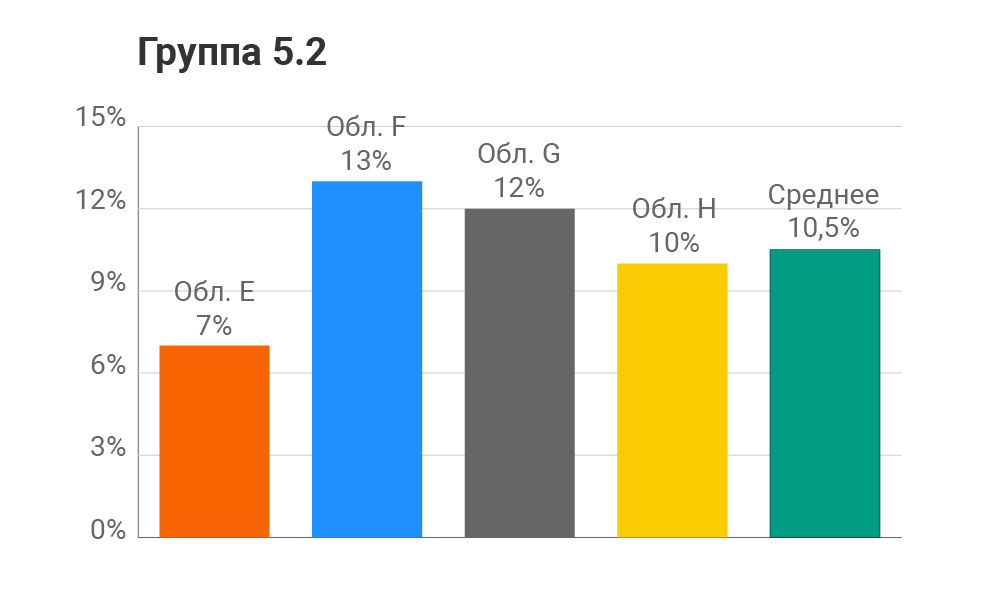

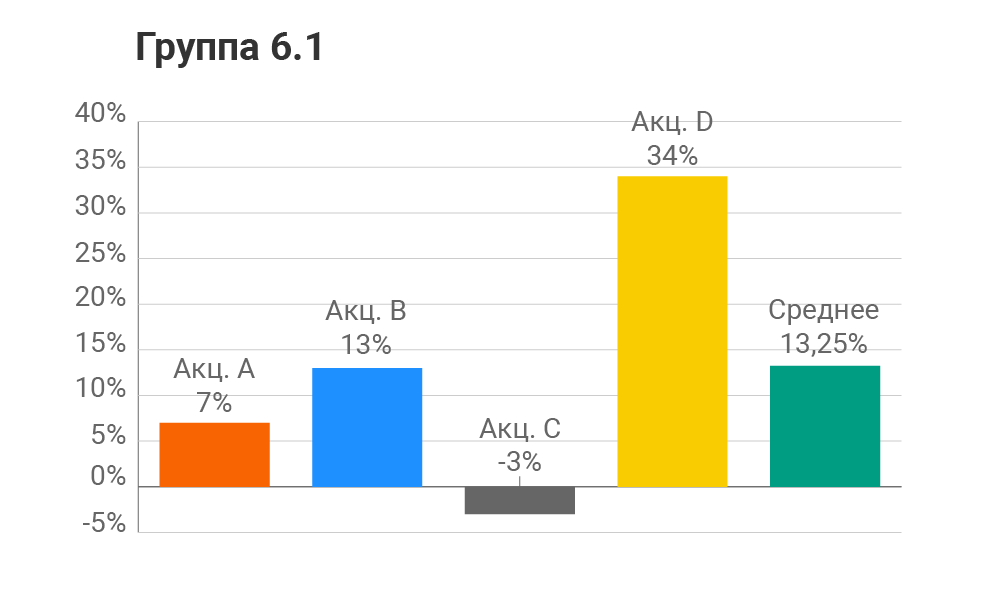

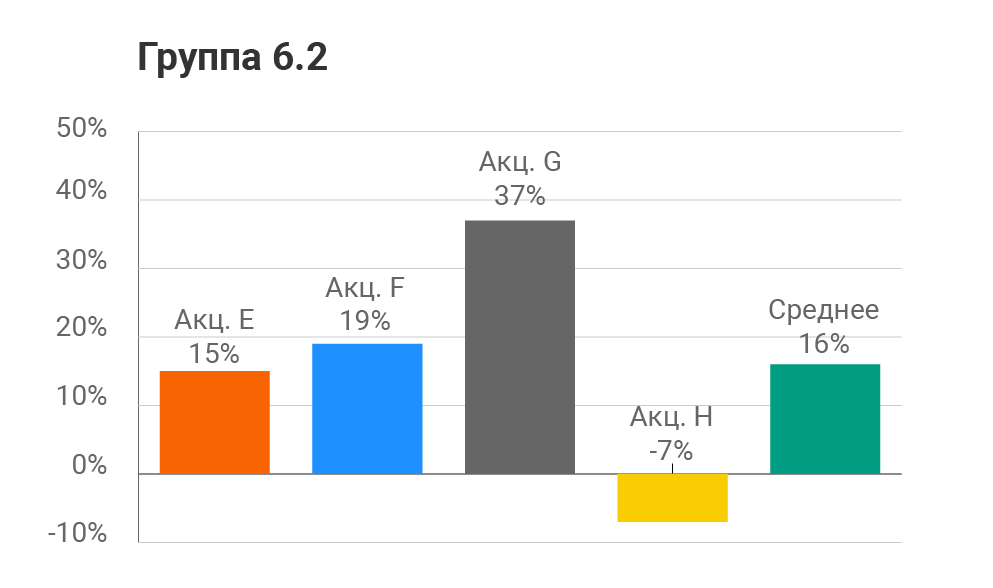

Допустим, в каждой из указанных групп находится всего по 4 различных ценных бумаги, которые показали некую вымышленную доходность за год. Рассчитаем среднюю доходность каждой группы.

Так как мы уже определили доли в портфеле различных групп (6.1 – 40%, 6.2 – 20%, 5.1 – 30%, 5.2 – 10%) и среднюю доходность в каждой группе, то можем рассчитать индивидуальный рыночный индекс для портфеля, сложив произведения доходностей на долю ценных бумаг соответствующей группы. Получаем:

Таким образом, доходность бенчмарка составила 11,8%. Доходность же реального портфеля равнялась 20%. На основании этих данных можно сделать вывод о том, что если инвестиционная декларация не нарушалась, то управляющая компания сумела показать по портфелю результат, существенно опережающий среднерыночные показатели.

Помимо бенчмарков, которые иллюстрируют только итоговый результат, наша компания предоставляет клиентам отчет MARQ (Measurement Arsagera Reallocation Quality), который содержит детальную информацию об эффективности совершенных в отчетном периоде перекладок из одних активов в другие. Этот отчет показывает, насколько правильным было решение о продаже, к примеру, акций Газпрома в отчетном периоде и покупке, опять же к примеру, акций Сбербанка.

Подробную информацию о системе MARQ Вы можете получить из материала на нашем сайте «MARQ - оценка качества управления капиталом.