Наши фонды. Арсагера – фонд акций. 1 квартал 2019 года

Эксперт: Вячеслав Питенко — эксперт

- 0

- 131

Здравствуйте, уважаемые зрители! Предлагаем вашему вниманию передачу, посвященную «Арсагера– фонд акций», по итогам 1-го квартала 2019 года.

Краткий анонс передачи. В первой части мы расскажем о динамике стоимости пая, доходности фонда и изменении индекса, а также о местах фонда в рейтингах. Вторая часть будет посвящена составу и структуре активов фонда. В третьей части будет изложен более подробный анализ операций с активами фонда, а также представлена другая интересная и полезная информация.

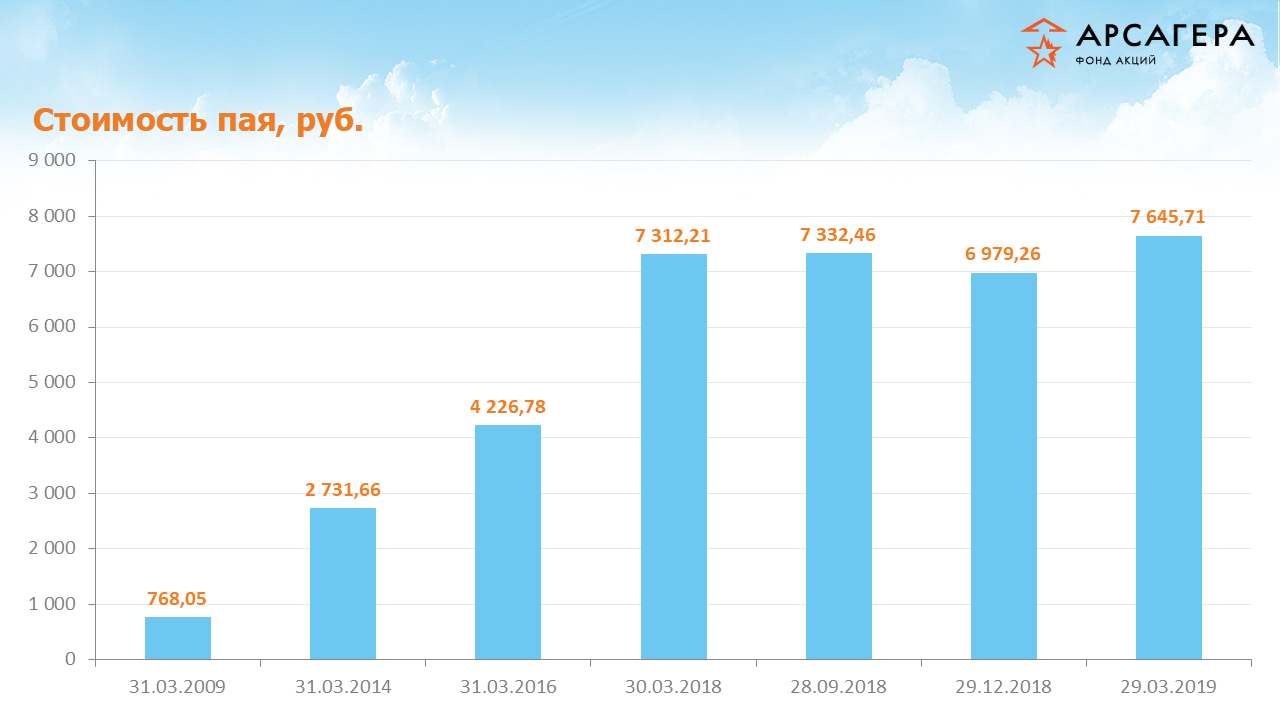

Начнем с динамики стоимости пая.

Динамика стоимости пая положительная на всех временных окнах.

Девятый постулат инвестирования гласит: качество результатов управления познается в сравнении с рынком. Наша цель - работать лучше индекса.

Результат фонда опережает индекс на всех окнах кроме окна в 1 год.

Давайте посмотрим, какие места занимает наш фонд среди всех открытых фондов акций.

Данные предоставлены информационным ресурсом Investfunds. На квартальном окне мы 13-е, на годовом – 54-е, на трехлетнем 6-е, на окне в 10 лет – мы вторые.

Перейдем к обзору активов фонда. Посмотрим, как изменилась отраслевая структура фонда.

На квартальном окне существенно выросла доля нефти. На годовом окне заметным было увеличение удельного веса нефти и фин. сектора, значительно сократилась доля транспорта.

Далее рассмотрим отклонение отраслевой структуры портфеля акций от индекса Мосбиржи.

Основной вклад в отраслевое отклонение внесли следующие отрасли – энергетика, нефть и цветная металлургия. В индексе доля энергетики незначительна, доля же нефти и сектора цветной металлургии в индексе значительно выше, чем в портфеле. Также в индексе есть отрасль связь, отсутствующая в составе фонда. Сравнив доходность фонда с доходностью индекса, Вы сможете сделать вывод о том, насколько успешным был выбор управляющей компании.

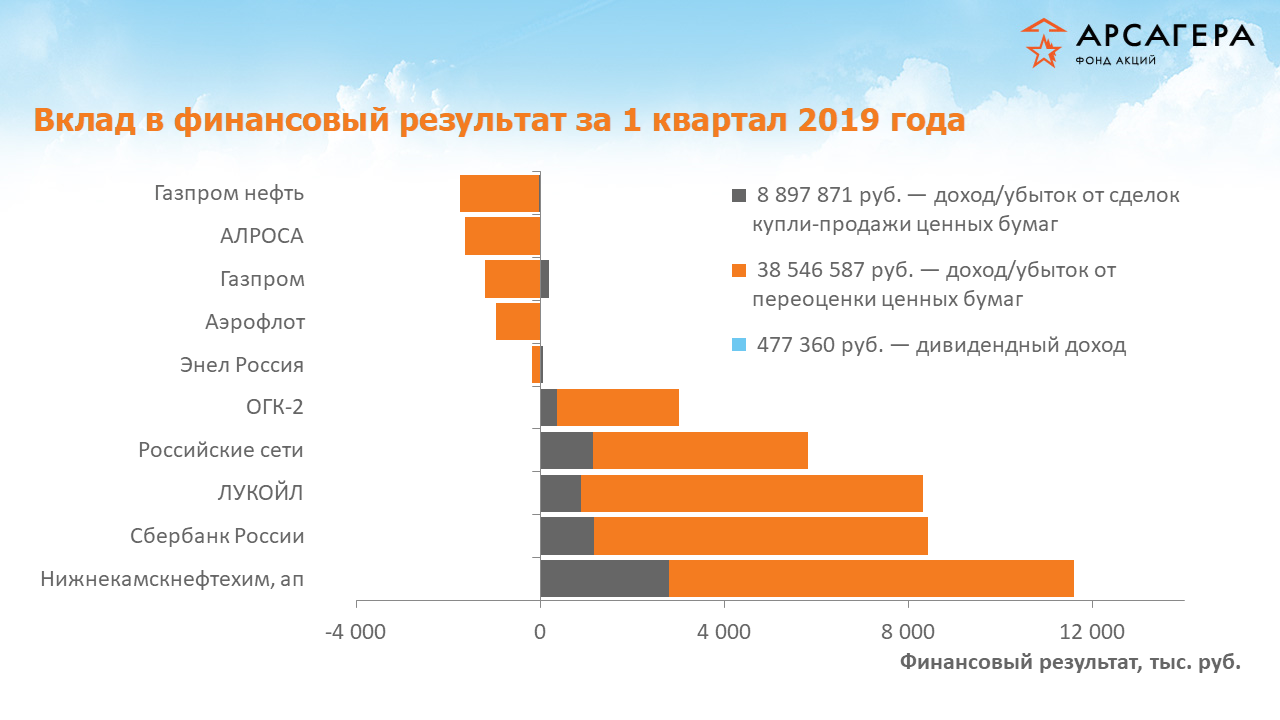

Давайте посмотрим, какие бумаги внесли наибольший вклад в итоговый финансовый результат в отчетном квартале.

Лучший результат у префов Нижнекамскнефтехима, худший результат у Газпром нефти.

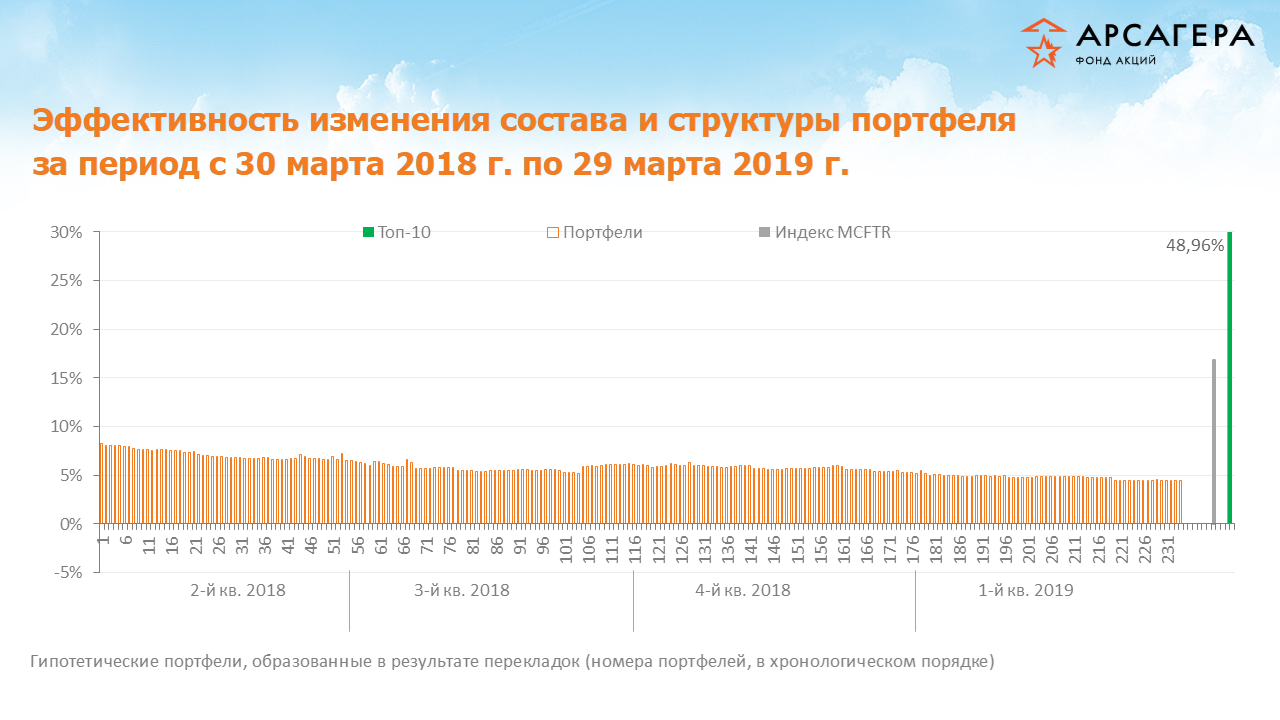

Перейдем к оценке эффективности управления фондом. Для исследования эффективности в нашей компании была разработана методика MARQ. Приведенная диаграмма позволит Вам сделать вывод о том, насколько эффективным было управление портфелем фонда. Детальное описание методики размещено на сайте компании. Оценить эффективность действий управляющей компании можно по двум критериям: 1) Динамике столбиков от первого к последнему (возрастающая или убывающая); и 2) По положению последнего столбика относительно эталонов: индекса полной доходности Мосбиржи и ТОП результата.

Как видно из диаграммы, те действия по изменению состава и структуры портфеля, которые мы предпринимали на окне в один год, не оказали положительного влияния на результат, оказавшийся хуже индекса.

За первый квартал 2019 года Нетто-отток средств составил около 3,5 млн. рублей, за год нетто-приток средств составил около 62,3 млн рублей.

СЧА фонда на конец квартала составила около 513,6 млн рублей, количество пайщиков – 1094. В целом по всем открытым фондам акций наблюдался чистый приток денежных средств порядка 554,5 млн рублей в 1 квартале и около 18,4 млрд рублей за год.

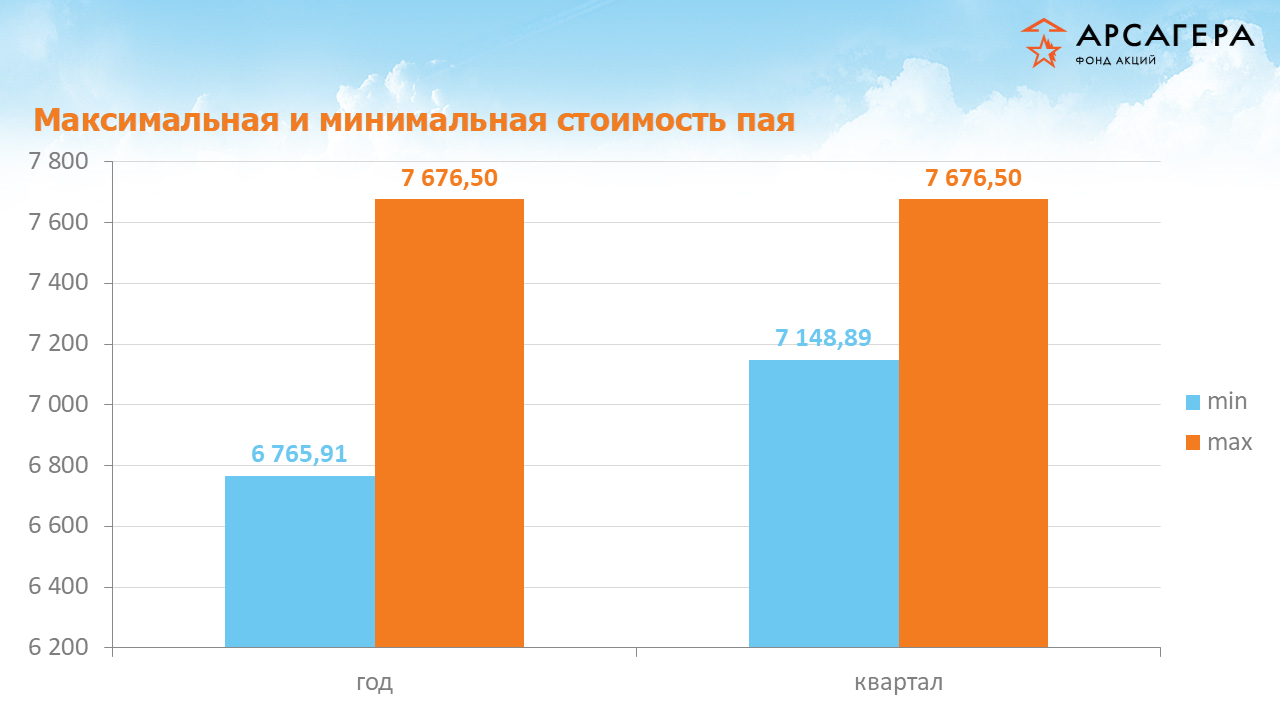

Следующая диаграмма покажет, каких максимумов и минимумов достигала расчетная стоимость пая на квартальном и годовом окнах.

На этом я прощаюсь с вами. С Вами был Вячеслав Питенко. Всего хорошего. До свидания.