Наши фонды. Арсагера - фонд облигаций КР 1.55. 3 квартал 2021

Эксперт: Вячеслав Питенко – начальник отдела портфельных инвестиций

- 0

- 102

Здравствуйте, уважаемые зрители! Предлагаем вашему вниманию передачу, посвященную «Арсагера – фонд облигаций КР 1.55» по итогам 3 квартала 2021 года. Также рассмотрим годовое окно.

Краткий анонс передачи. В первой части мы расскажем о динамике стоимости пая, доходности фонда и изменении индекса, а также о местах фонда в рейтингах. Вторая часть будет посвящена активам фонда. В третьей части будет изложен более подробный анализ операций с активами фонда, а также представлена другая информация.

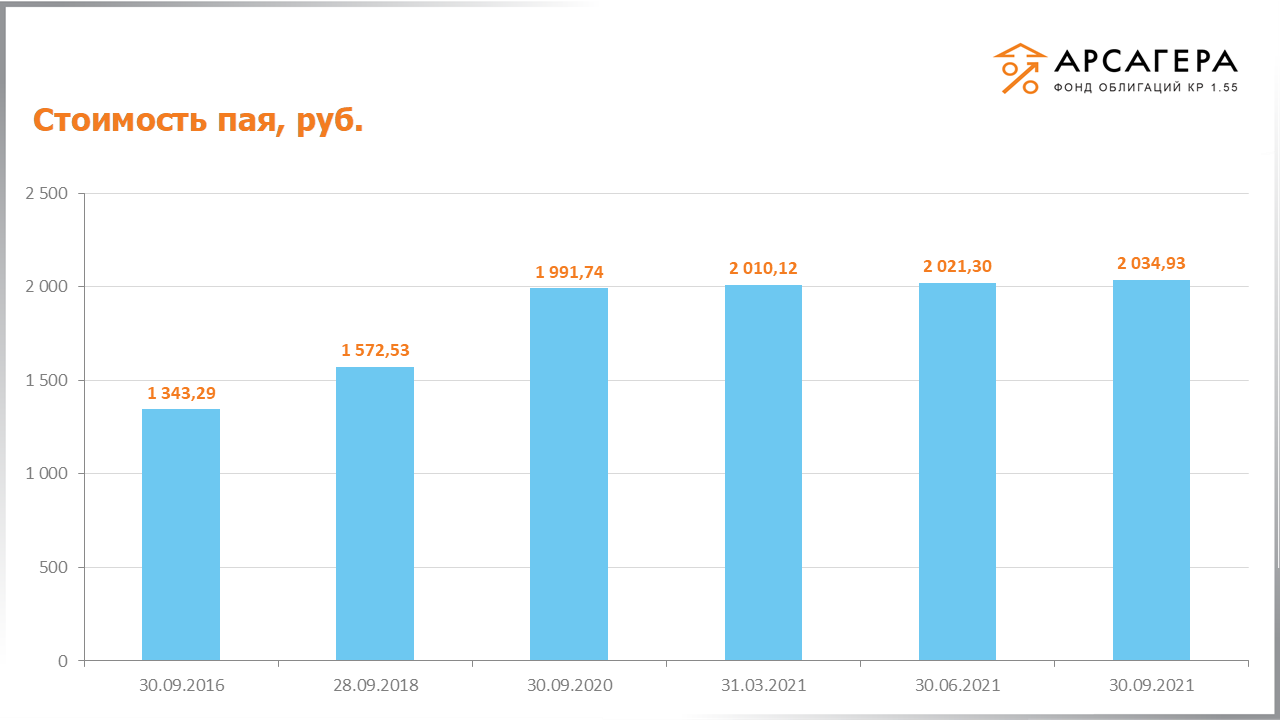

Начнем с динамики стоимости пая.

Она положительная на всех временных интервалах.

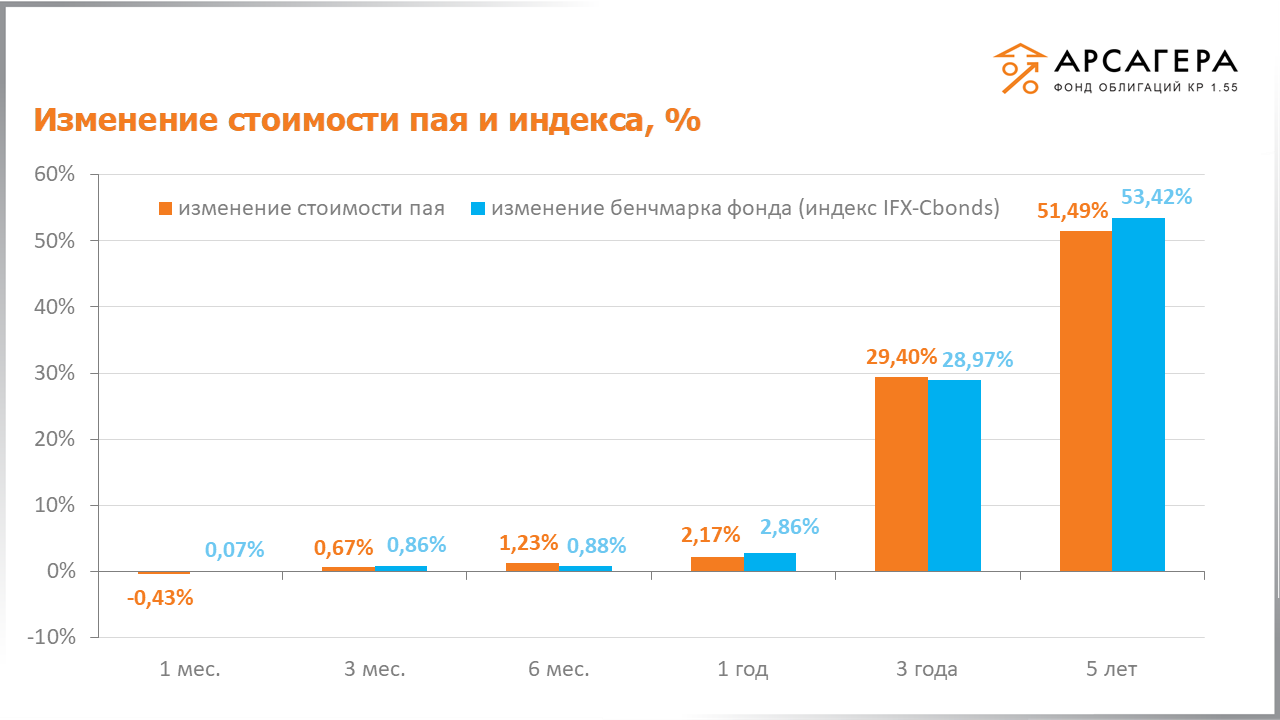

Далее перед Вами диаграмма изменений стоимости пая и индекса.

Результат фонда превосходит индекс на временных интервалах в 6 месяцев и 3 года.

Обратимся к рейтингу фондов по доходности среди открытых и биржевых фондов облигаций.

На квартальном окне мы – 31-е, на годовом – 25-е, на пятилетнем – девятые.

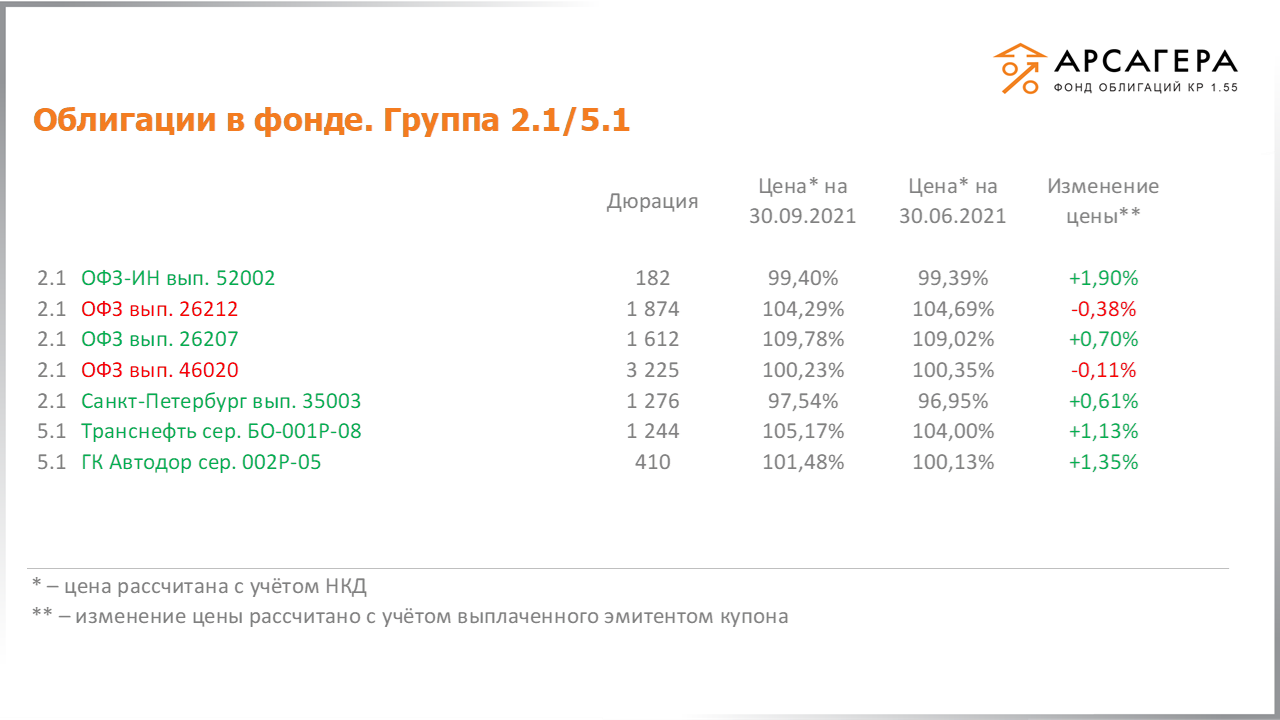

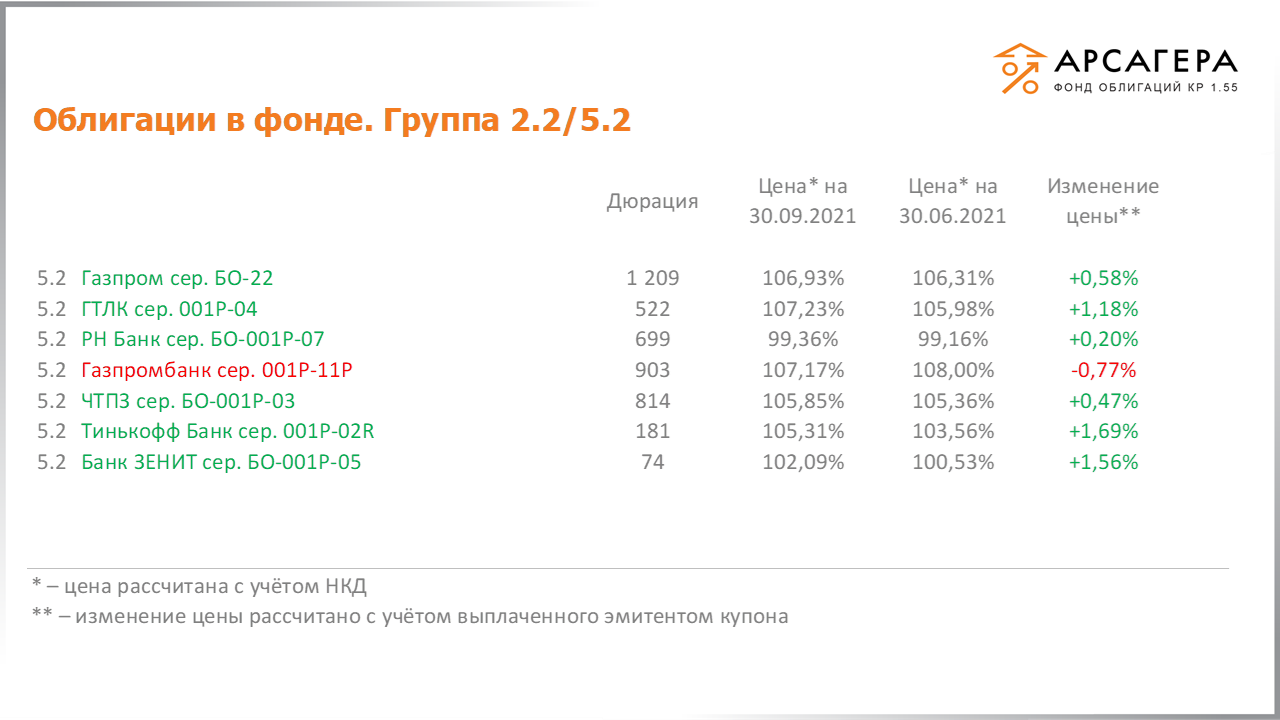

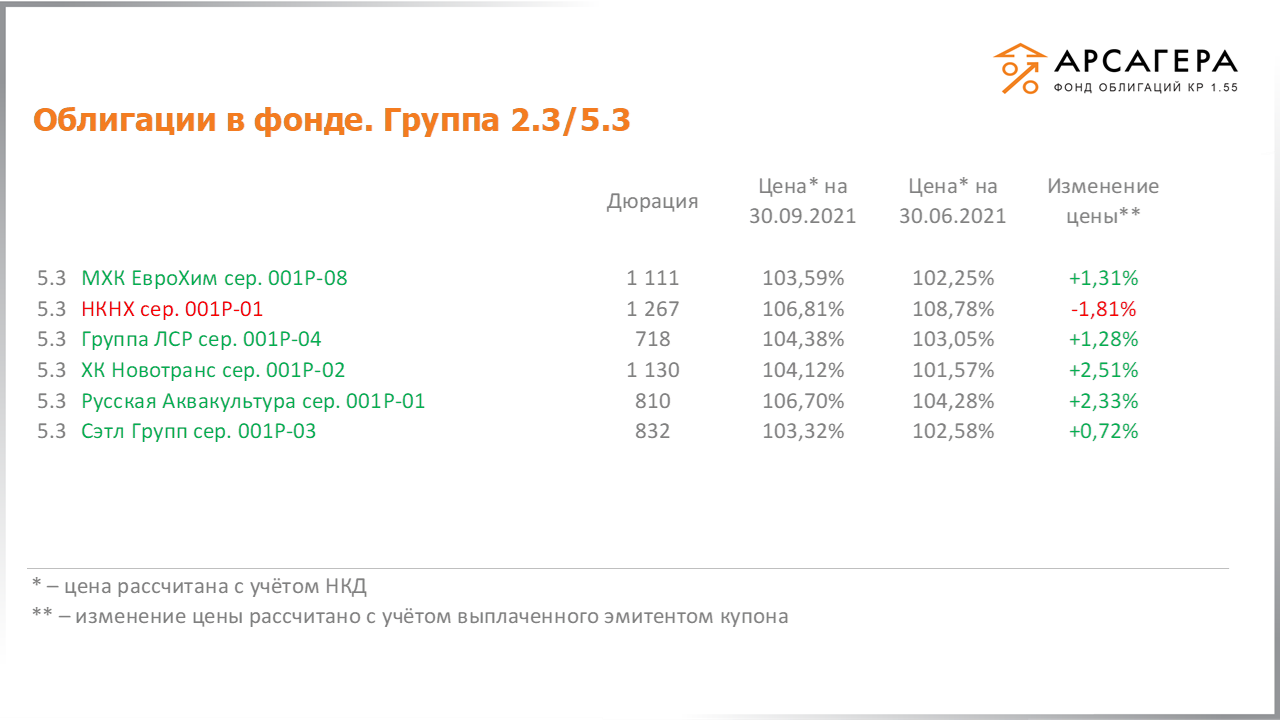

Перейдем к обзору активов фонда.

Наиболее значительную положительную динамику продемонстрировали облигации Новотранса и Русской Аквакультуры.

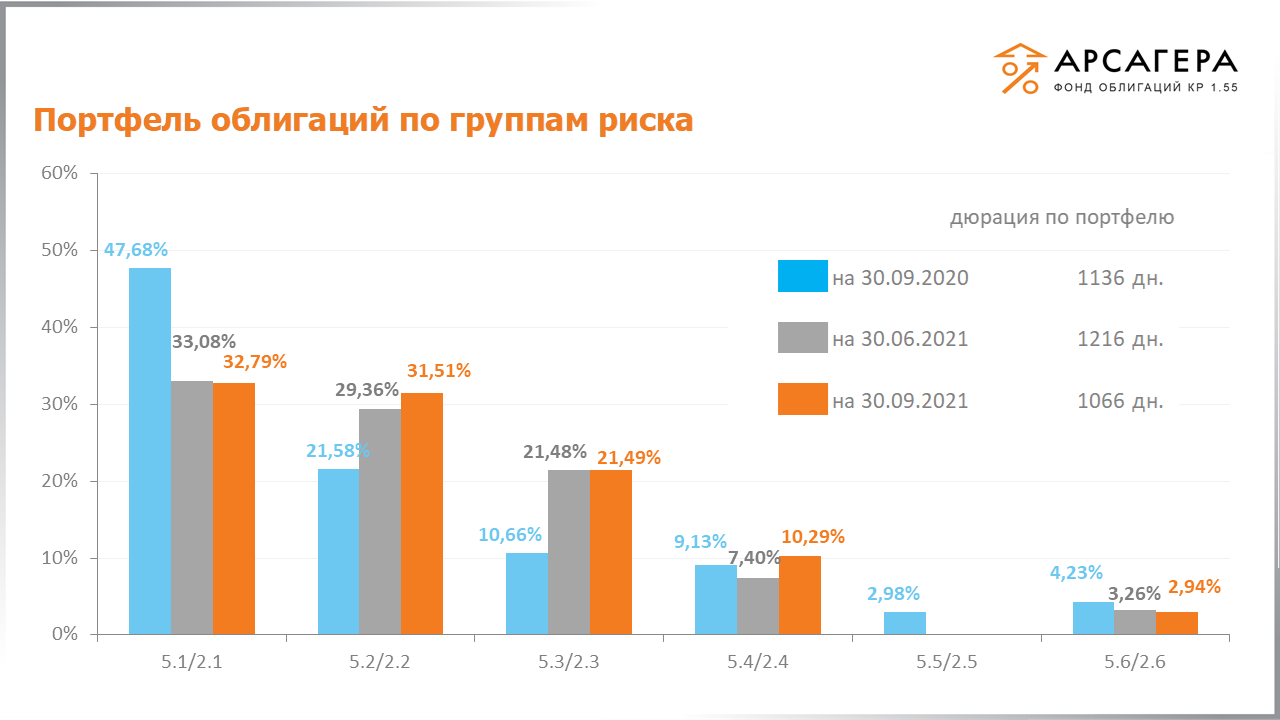

Рассмотрим структуру портфеля по группам риска за последний квартал и год.

Как видно из диаграммы, в отчетном квартале доли групп 5.1/2.1 и 5.6/2.6 сократились в пользу остальных групп. Более подробно узнать о группах риска можно на нашем сайте в разделе, посвященном ранжированию активов.

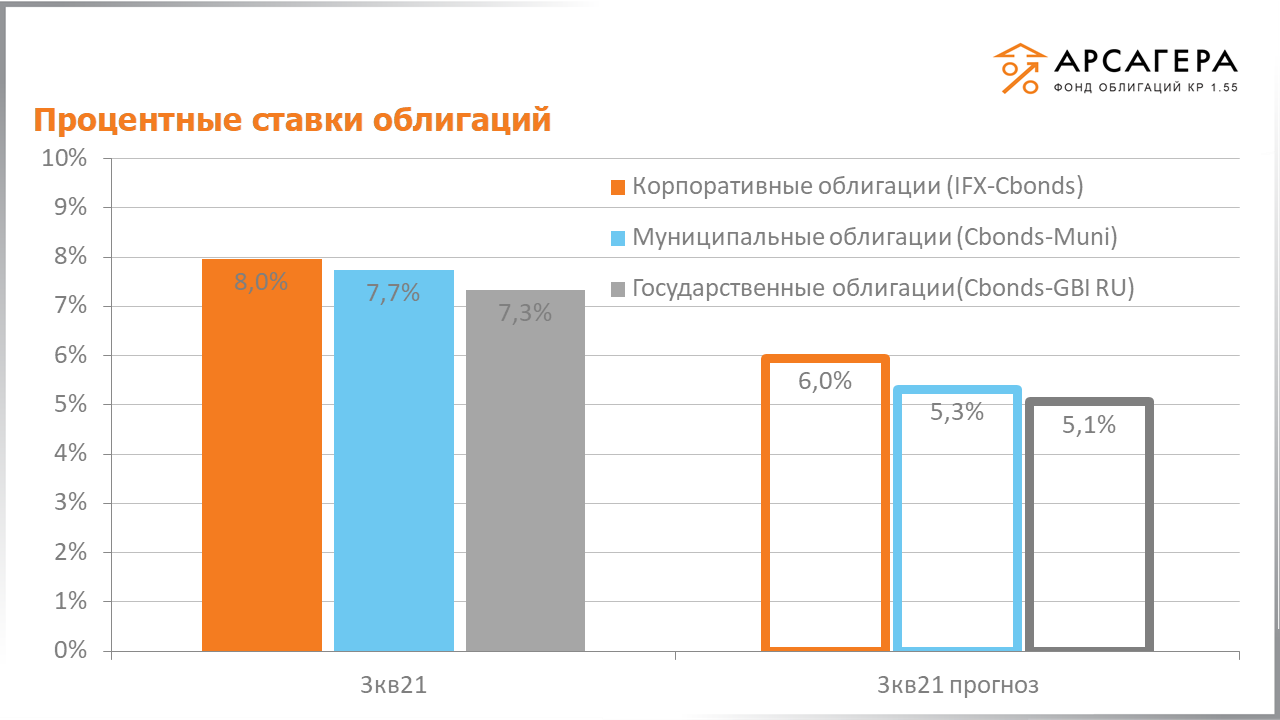

Обратимся к прогнозам вектора процентных ставок.

На плавающем окне в один год наши модели показывали, что процентные ставки на облигационном рынке должны снижаться. За этот период процентные ставки по корпоративным, муниципальным и государственным облигациям выросли с 6,3%, 5,8% и 5,9% до 8%, 7,7% и 7,3% соответственно.

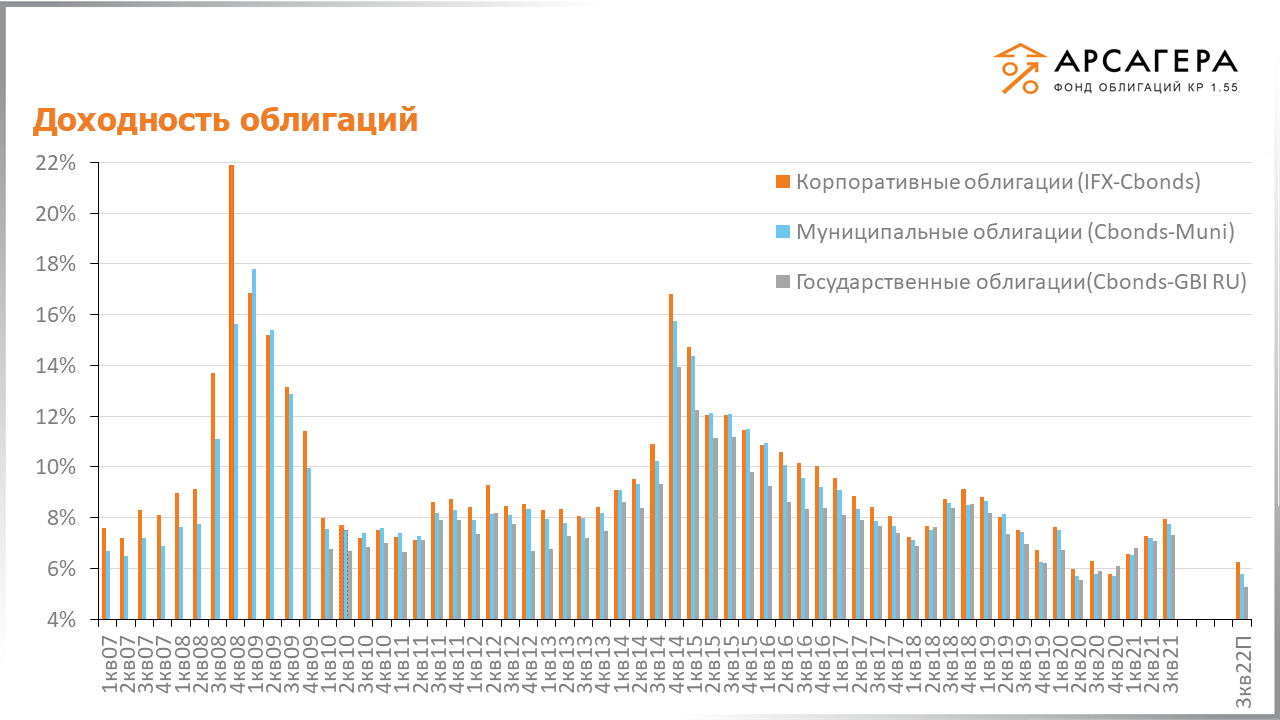

Рассмотрим динамику доходностей облигаций.

Согласно нашим ожиданиям, процентные ставки по корпоративным, муниципальным и государственным облигациям через год составят 6,3%, 5,8% и 5,3% соответственно.

Перейдем к отраслевой структуре портфеля.

На квартальном окне существенно сократилась доля Фин.сектора. Значительно увеличился удельный вес облигаций Черной металлургии. Представители Потреб.сектора пополнили портфель.

На годовом окне существенно сократилась доля Фин.сектора. Значительно увеличился удельный вес Государственных и муниципальных облигаций. Пополнили портфель представители Мин. Удобрений, Потреб.сектора и Черной металлургии.

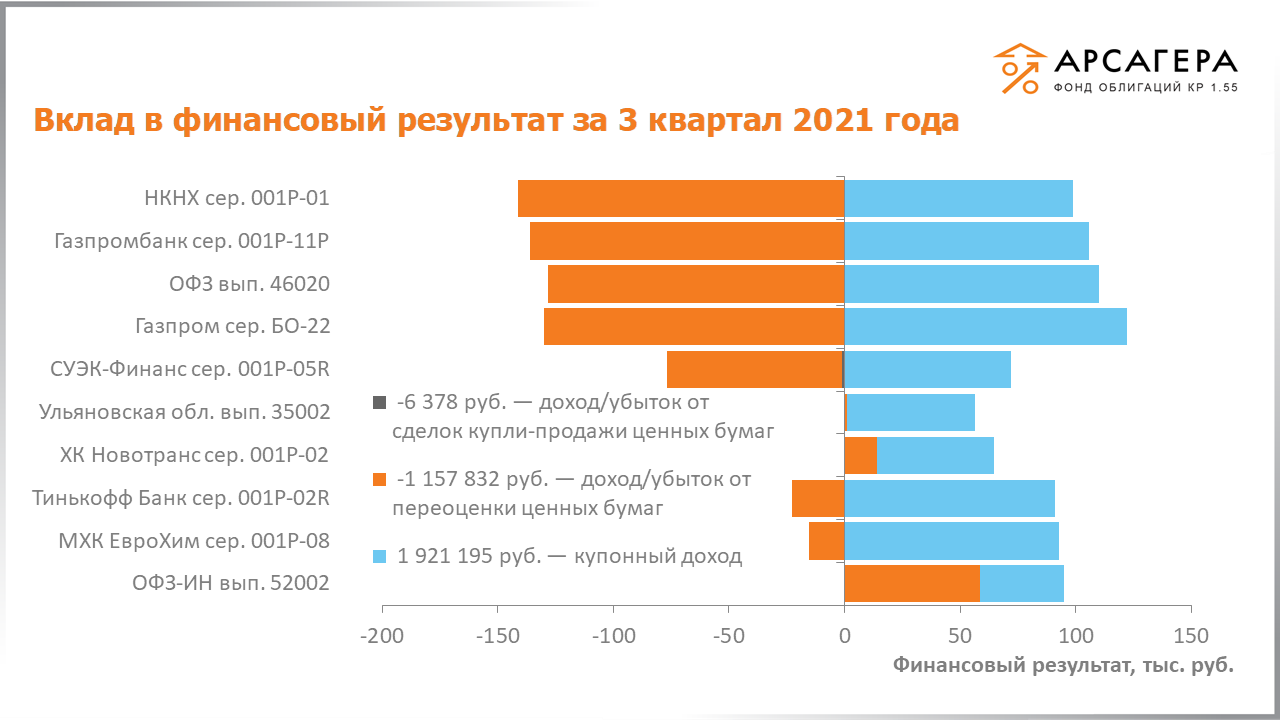

Давайте посмотрим, какие бумаги внесли наибольший вклад в итоговый финансовый результат в 3 квартале 2021 года.

Худший результат у НКНХ, лучший – у ОФЗ с индексируемым номиналом серии 52002.

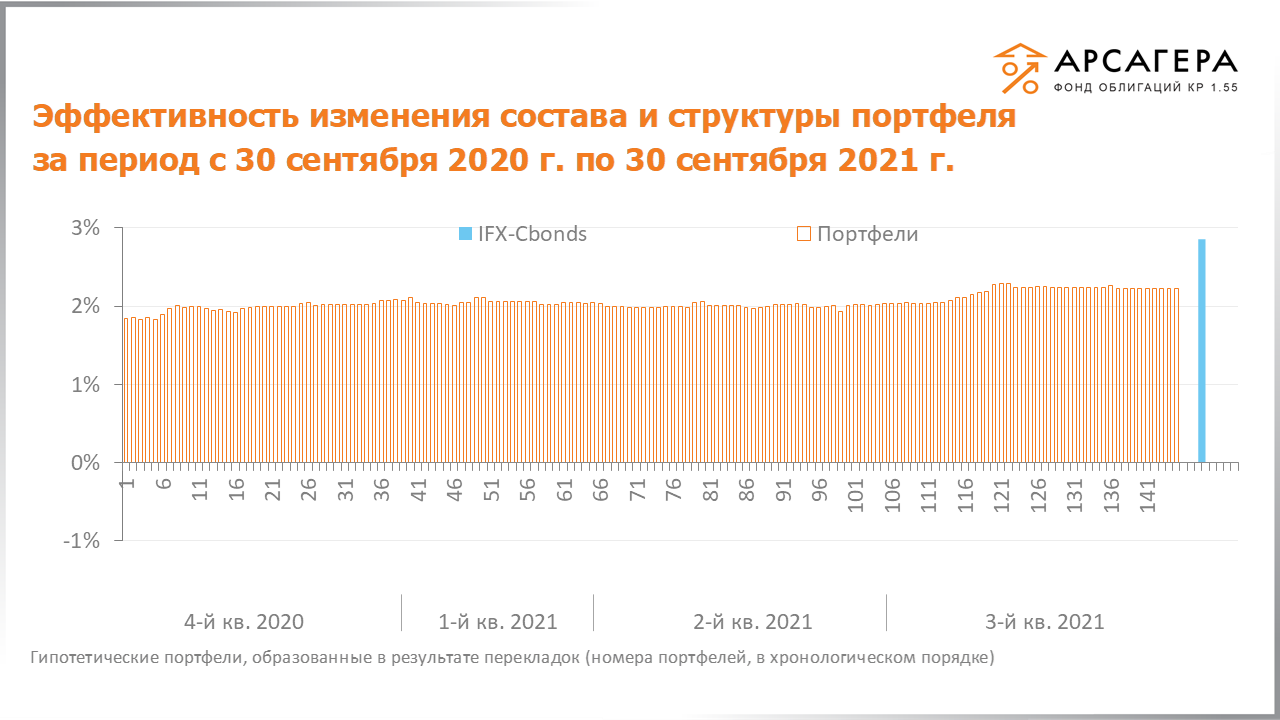

Переходим к третьей части нашего отчета. Для исследования эффективности управления портфелем в нашей компании была разработана методика MARQ. Оценить эффективность действий управляющей компании можно по двум критериям: 1) Динамика столбиков от первого к последнему (возрастающая или убывающая). 2) Положение последнего столбика относительно эталона: индекса Cbonds.

Комментируя результат по динамике столбиков, можно отметить, что на протяжении последнего года она возрастающая. Однако результат управления портфелем за последний год оказался хуже индекса.

Перейдем к следующей таблице.

За 3 квартал 2021 года чистый приток денежных средств составил порядка 12 млн рублей и около 25 млн рублей за год. СЧА фонда на конец квартала составила порядка 109,8 млн рублей, количество пайщиков – 354. В целом по всем открытым и биржевым фондам облигаций произошел отток средств в размере около 19,1 млрд руб за квартал и приток порядка 2,1 млрд рублей за год.

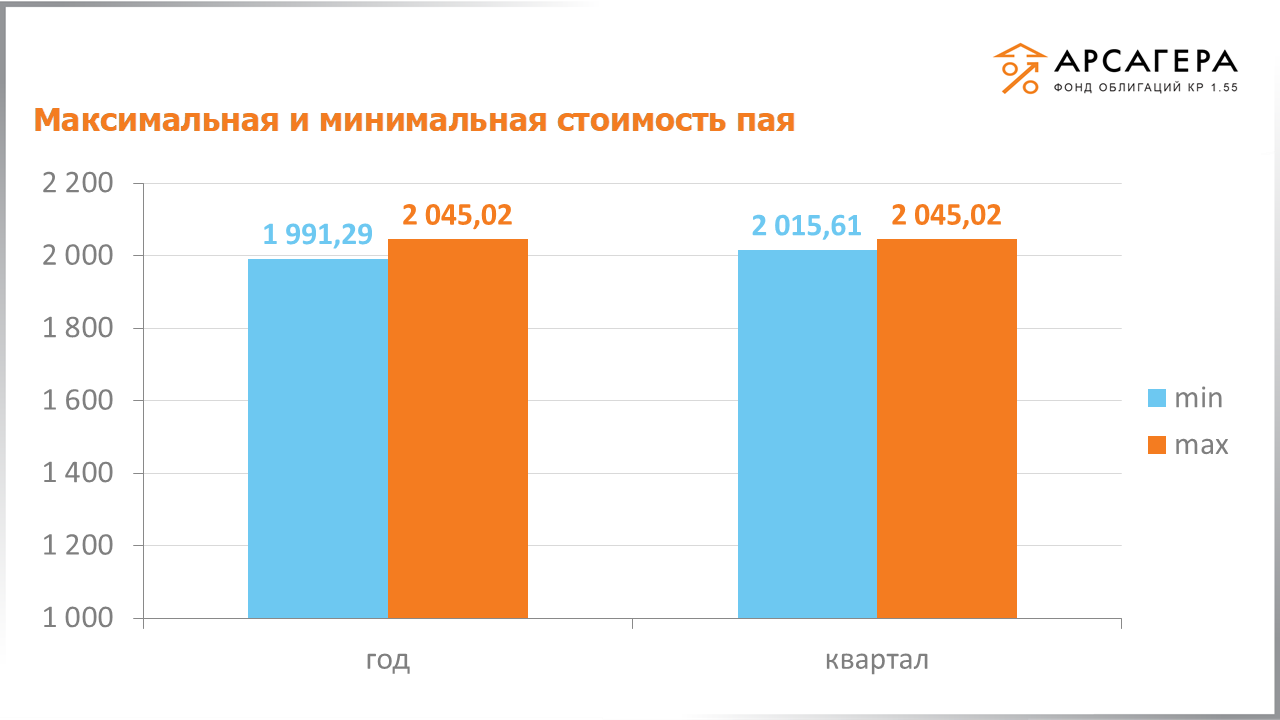

Следующая диаграмма покажет, каких максимумов и минимумов достигала расчетная стоимость пая на квартальном и годовом окнах.

На этом я прощаюсь. С Вами был Вячеслав Питенко. Всего хорошего. До свидания.