Наши фонды. Арсагера – фонд смешанных инвестиций. 3 квартал 2018 года

Эксперт: Вячеслав Питенко — эксперт

- 0

- 196

Здравствуйте, уважаемые зрители! Предлагаем вашему вниманию передачу, посвященную «Арсагера – фонд смешанных инвестиций» по итогам 3 квартала 2018 года.

Краткий анонс передачи. В первой части мы расскажем о динамике стоимости пая, доходности фонда и изменении индекса, а также о местах фонда в рейтингах. Вторая часть будет посвящена составу и структуре активов фонда. В третьей части будет изложен более подробный анализ операций с активами фонда, а также представлена другая интересная и полезная информация.

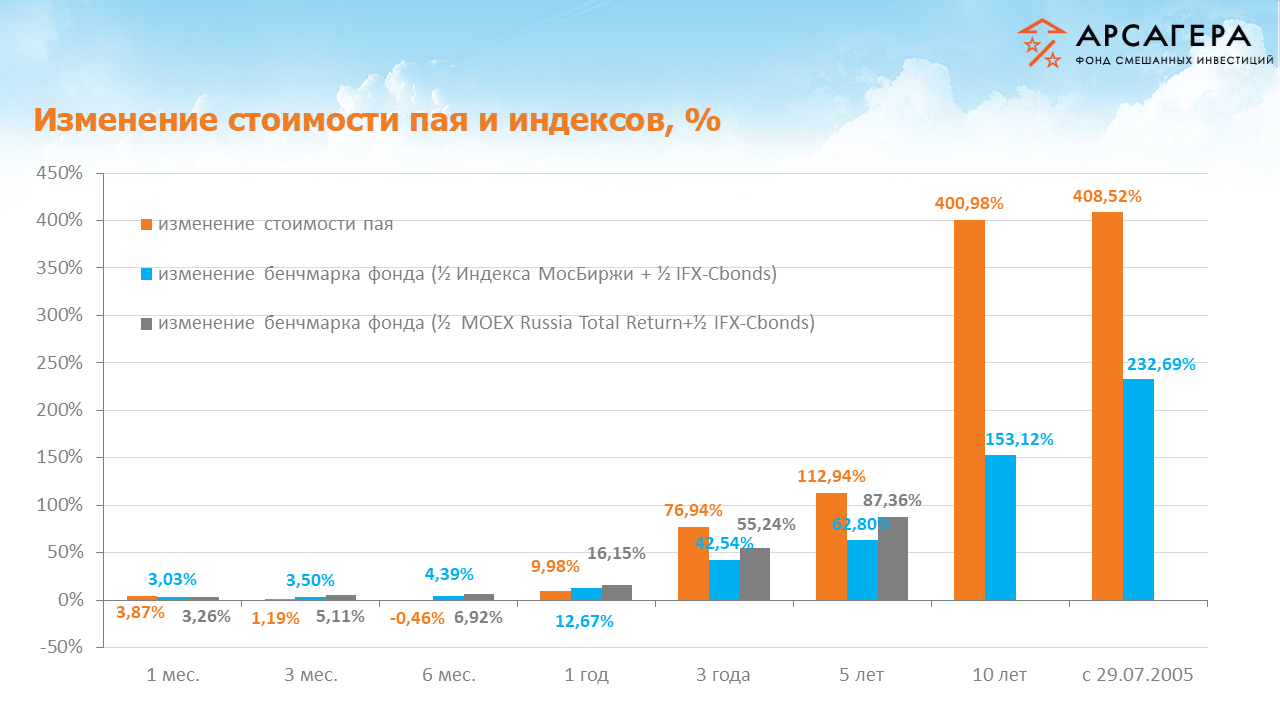

Начнем с динамики стоимости пая.

Динамика пая положительная на всех временных интервалах, кроме интервала в 6 месяцев.

Далее на диаграмме мы видим, что результат фонда не превосходит композитный индекс на окнах в 3, 6 месяцев и 1 год.

Изменение индекса для смешанного фонда мы рассчитываем, как полусумму изменений индекса МосБиржи полной доходности и корпоративного индекса Cbonds. Наш девятый постулат инвестирования гласит: Качество результатов управления познается в сравнении с рынком. Поэтому наша цель работать лучше индекса.

Обратимся к рейтингу фондов по доходности среди открытых фондов смешанных инвестиций.

Данные предоставлены информационным ресурсом Investfunds. На квартальном окне мы на 26-ом месте, на годовом – 20-е, на окне в три года мы 2-и, на окне в пять лет мы находимся на 5-ом месте, а на десятилетнем окне – первые.

Перейдем к обзору активов фонда.

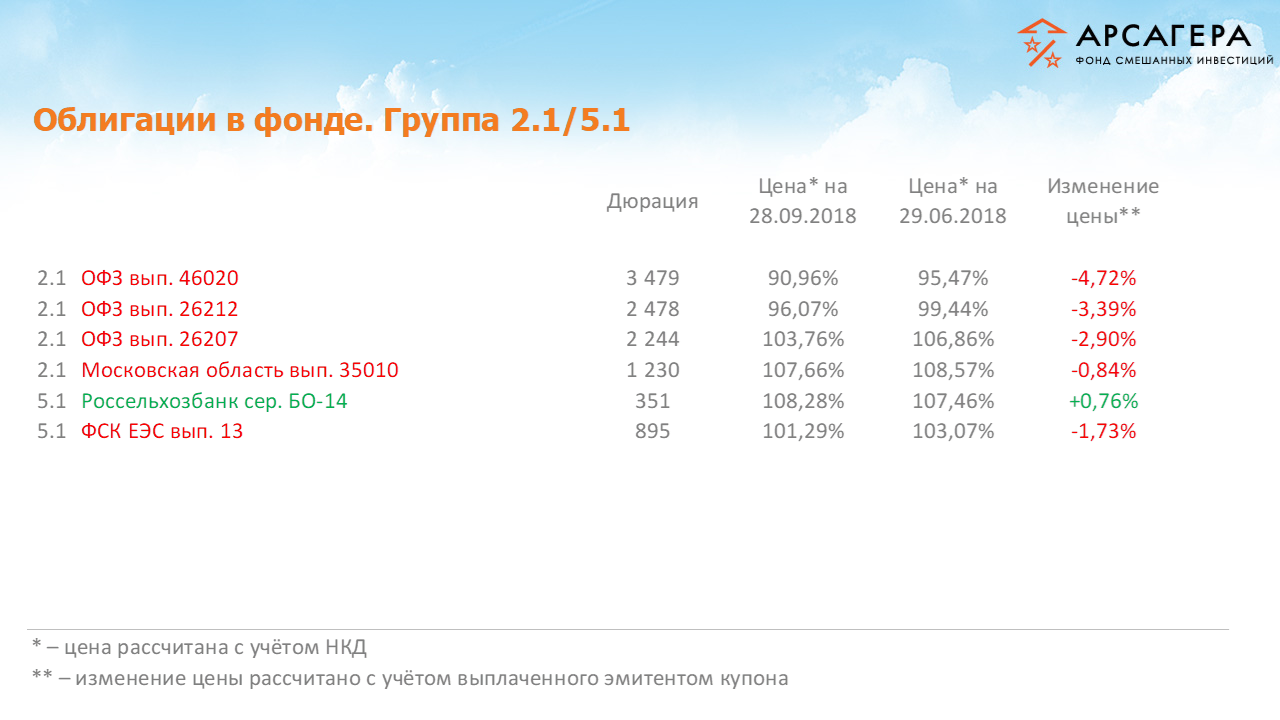

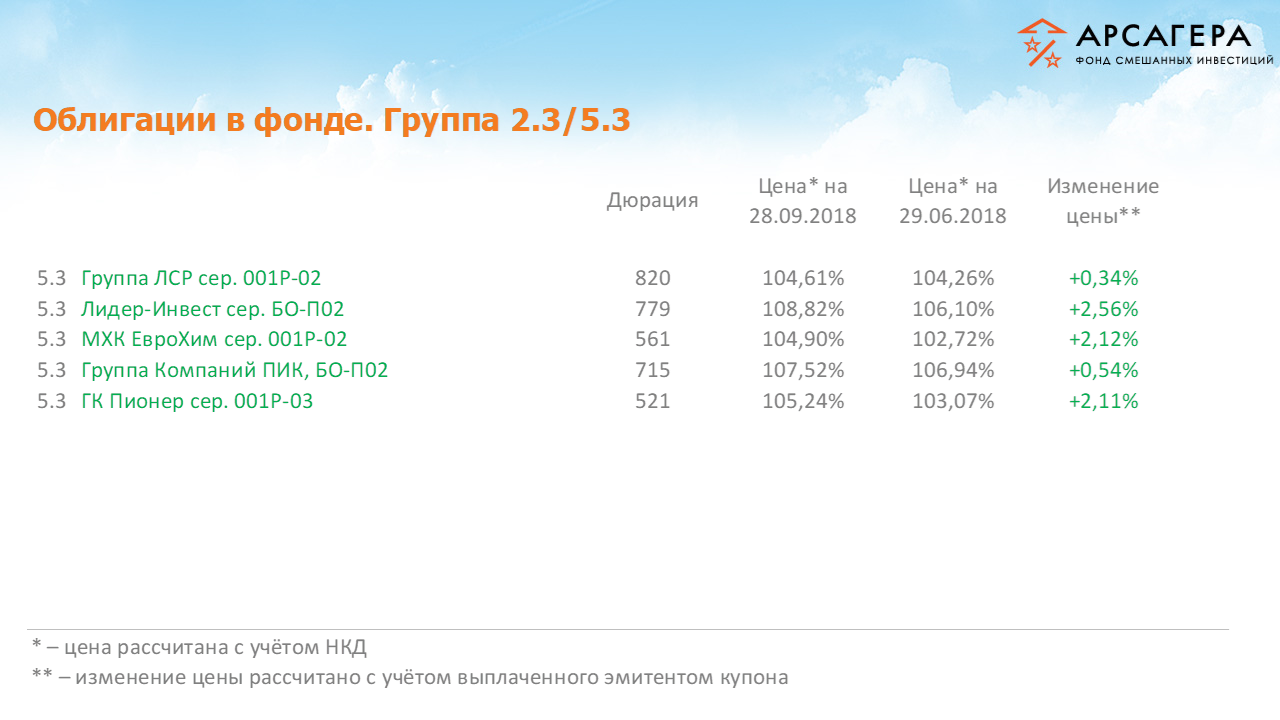

В долговой части портфеля наиболее значительную положительную динамику продемонстрировали биржевые облигации Лидер-Инвеста, худшую - облигации федерального займа серии 46020.

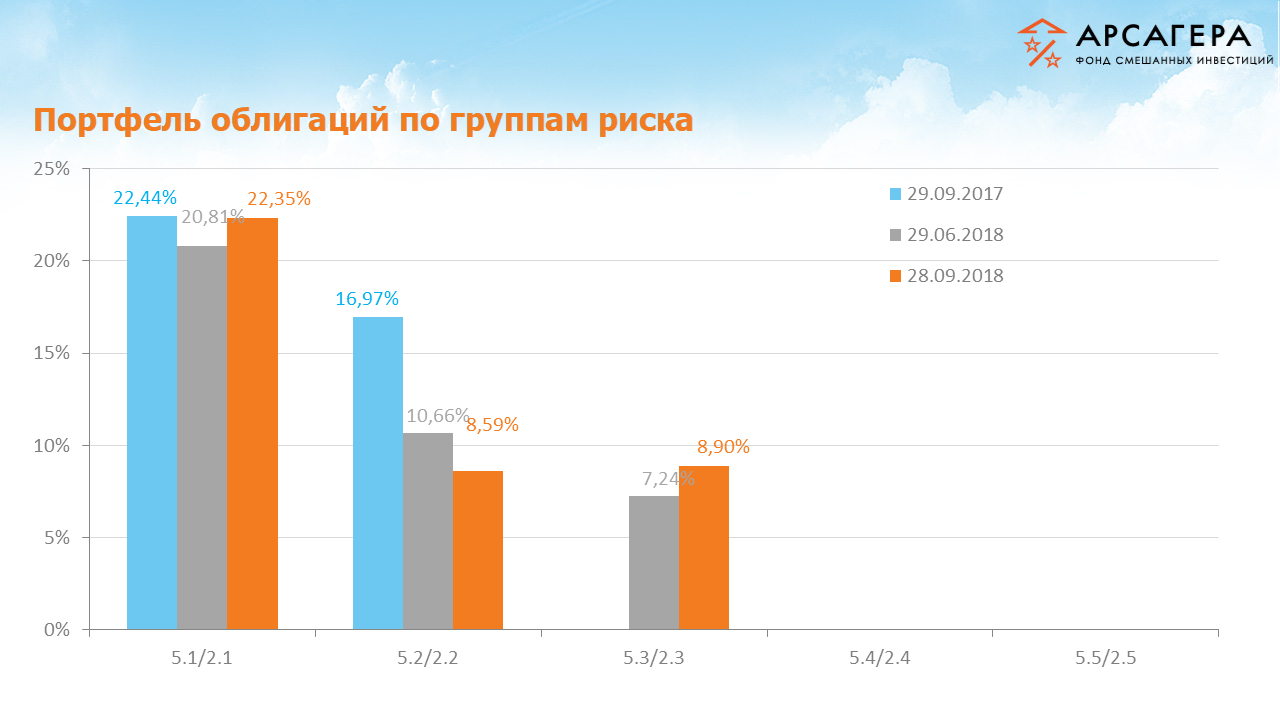

Рассмотрим структуру долговой части портфеля по группам риска за год и последний квартал.

Как видно из диаграммы в отчетном квартале доля групп 5.2/2.2 сократилась в пользу групп 5.1/2.1 и 5.3/2.3. Более подробно узнать о группах риска можно на нашем сайте в разделе, посвященном ранжированию активов.

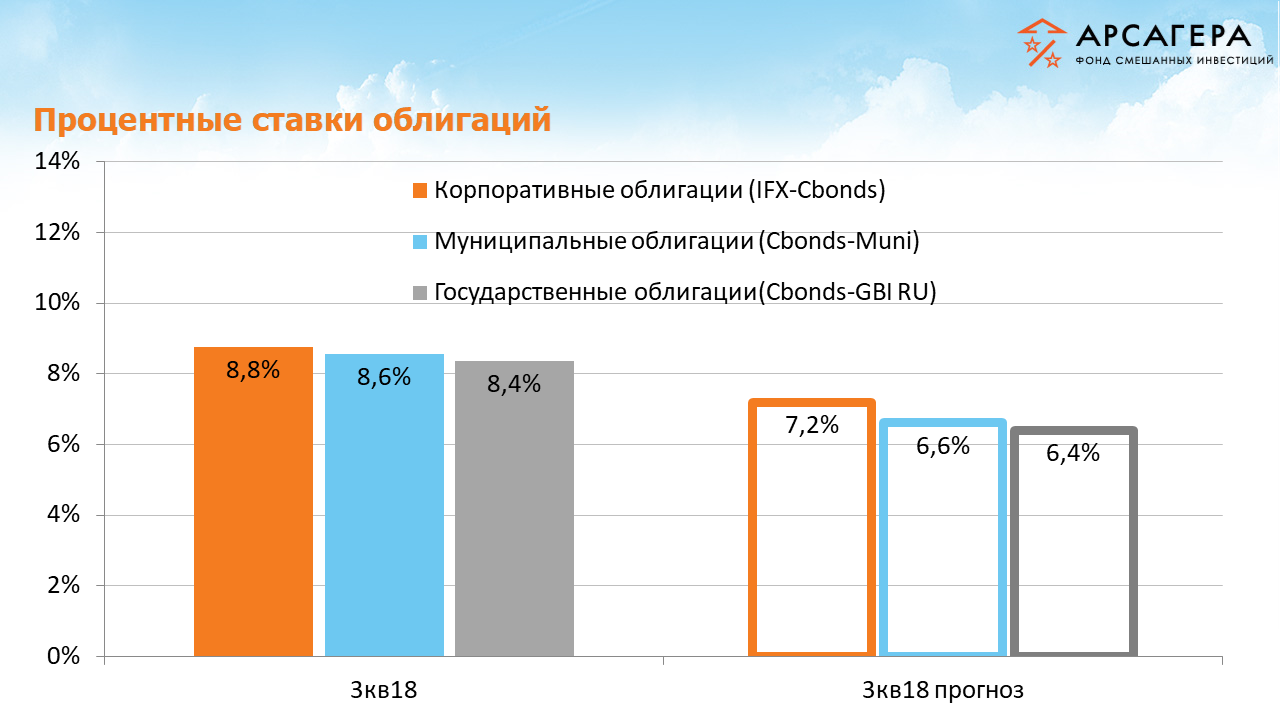

Обратимся к прогнозам вектора процентных ставок.

На плавающем окне в один год наши модели показывали, что процентные ставки на облигационном рынке должны снижаться. За этот период процентные ставки по корпоративным, муниципальным и государственным облигациям повысились до 8.8%, 8.6% и 8.4% соответственно.

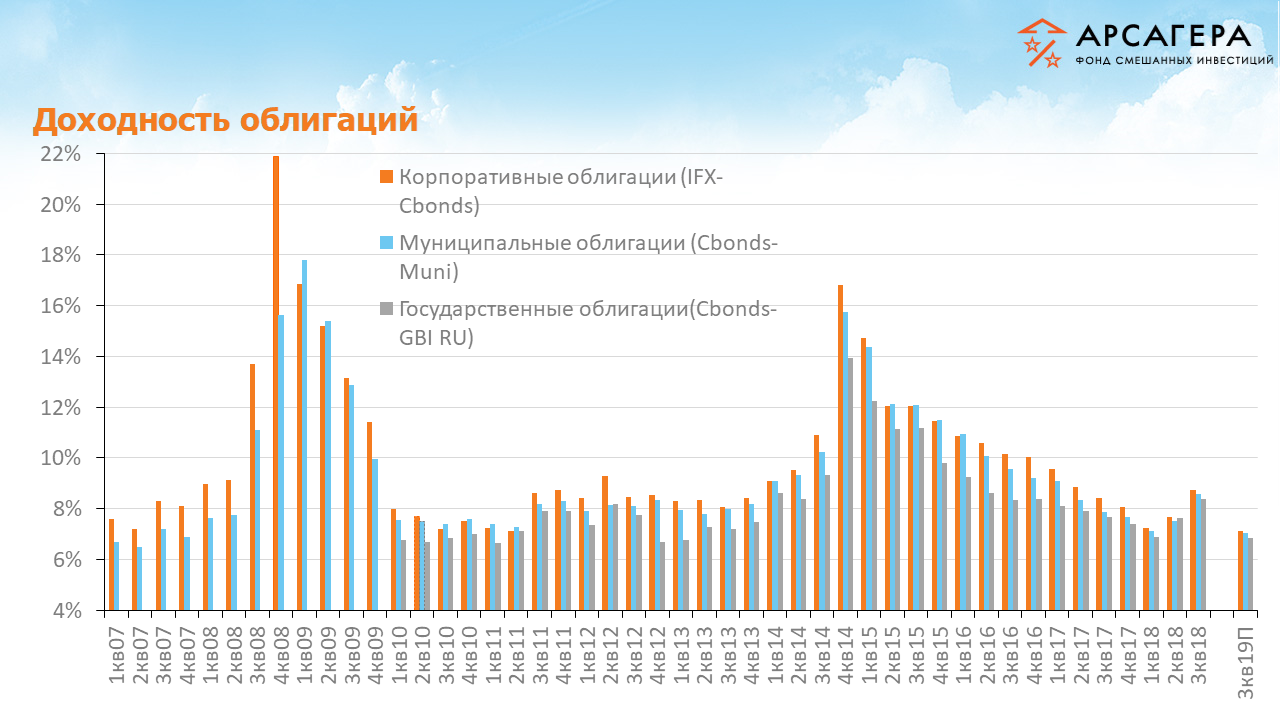

Рассмотрим динамику доходностей муниципальных, корпоративных и государственных облигаций.

Справа представлены наши прогнозы. Согласно нашим ожиданиям, процентные ставки по корпоративным, муниципальным и государственным облигациям через год составят 7.1%, 7.0% и 6.9% соответственно.

Перейдем к портфелю акций. На конец 3 квартала доля акций в фонде составляла 59,99%

Рассмотрим изменение отраслевой структуры портфеля.

На квартальном окне существенных изменений не происходило. На годовом окне существенно выросла доля нефти и энергетики, существенно сократился удельный вес минеральных удобрений.

График на ваших экранах иллюстрирует, насколько сильным было отклонение отраслевой структуры портфеля акций от индекса МосБиржи.

Основной вклад в отраслевое отклонение внесли следующие отрасли – энергетика, нефть и финсектор. В индексе МосБиржи доля энергетики невелика, а удельный вес нефти и финсектора, напротив, больше в составе индекса. Также в индексе представлены отрасли машиностроение и связь, отсутствующие в портфеле фонда. Сравнив доходность фонда с доходностью индекса, Вы сможете сделать вывод о том, насколько успешным был выбор управляющей компании.

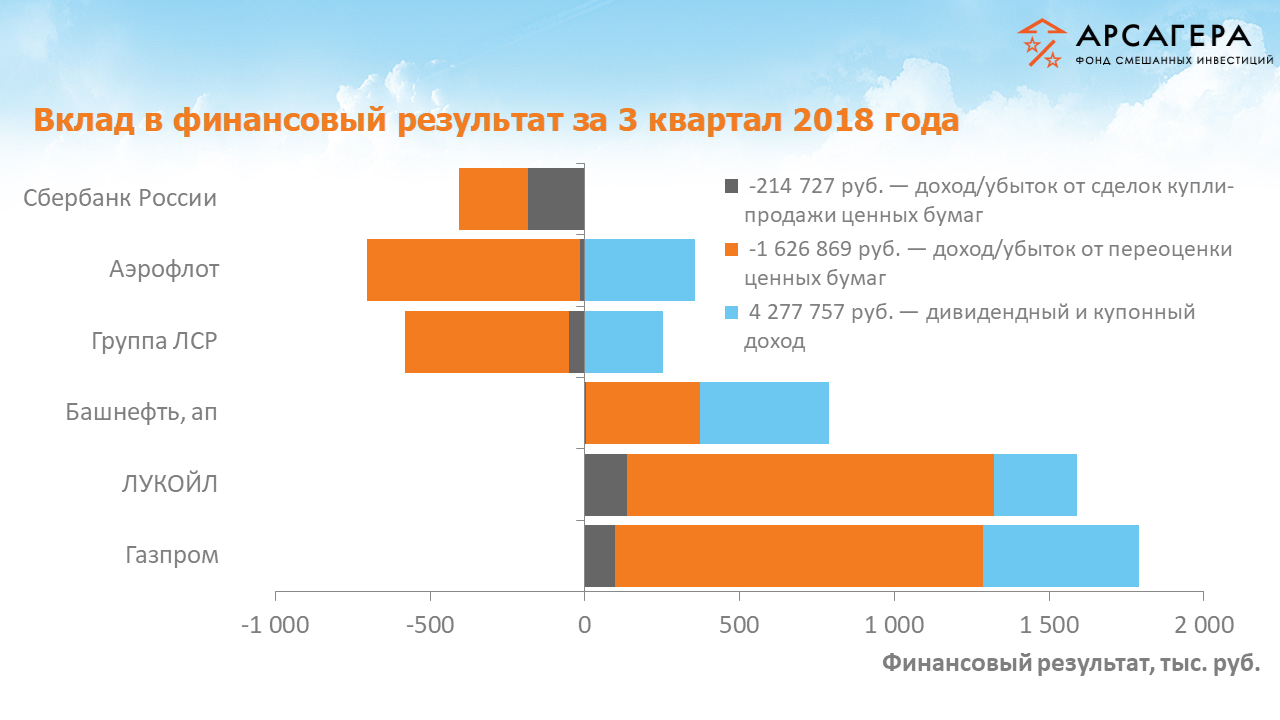

Давайте посмотрим, какие бумаги внесли наибольший вклад в итоговый финансовый результат в 3 квартале 2018 года.

Худший результат у Сбербанка, лучший результат у Газпрома.

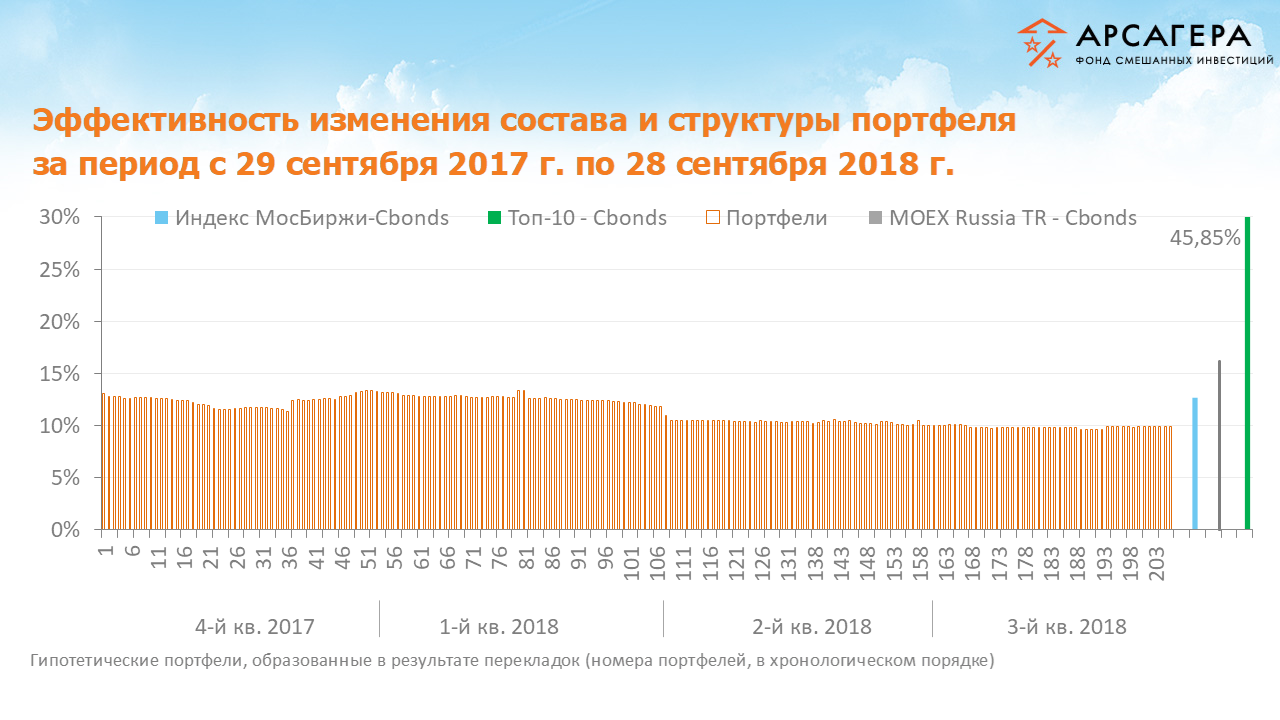

Переходим к третьей части нашего отчета. Для исследования эффективности управления портфелем в нашей компании была разработана методика MARQ. Приведенные диаграммы позволят Вам сделать вывод о том, насколько эффективным было активное управление портфелем, по сравнению с пассивной стратегией. Детальное описание методики размещено на сайте компании. Оценить эффективность действий управляющей компании можно по двум критериям: 1) Динамика столбиков от первого к последнему (возрастающая или убывающая). 2) Положение последнего столбика относительно эталонов: композитного индекса и ТОП бумаг.

В отчетном квартале действия по изменению состава и структуры портфеля, которые мы предпринимали, не оказали положительного влияния на результат, который оказался хуже индекса.

На следующем кадре представлены результаты MARQ на годовом окне.

По динамике столбиков можно отметить, что на протяжении последнего года она убывающая. Результат управления портфелем за последний год оказался хуже композитного индекса.

По итогам 3 квартала наблюдался нетто-отток денежных средств, который составил около 2 млн рублей.

По итогам года нетто-приток составил около 11 млн рублей. СЧА фонда на конец квартала составляет около 146.8 млн рублей. Количество пайщиков - 247. Отметим, что в целом по всем открытым фондам смешанных инвестиций произошел приток средств в размере около 3.7 миллиардов рублей за квартал и около 7.8 млрд руб. за год.

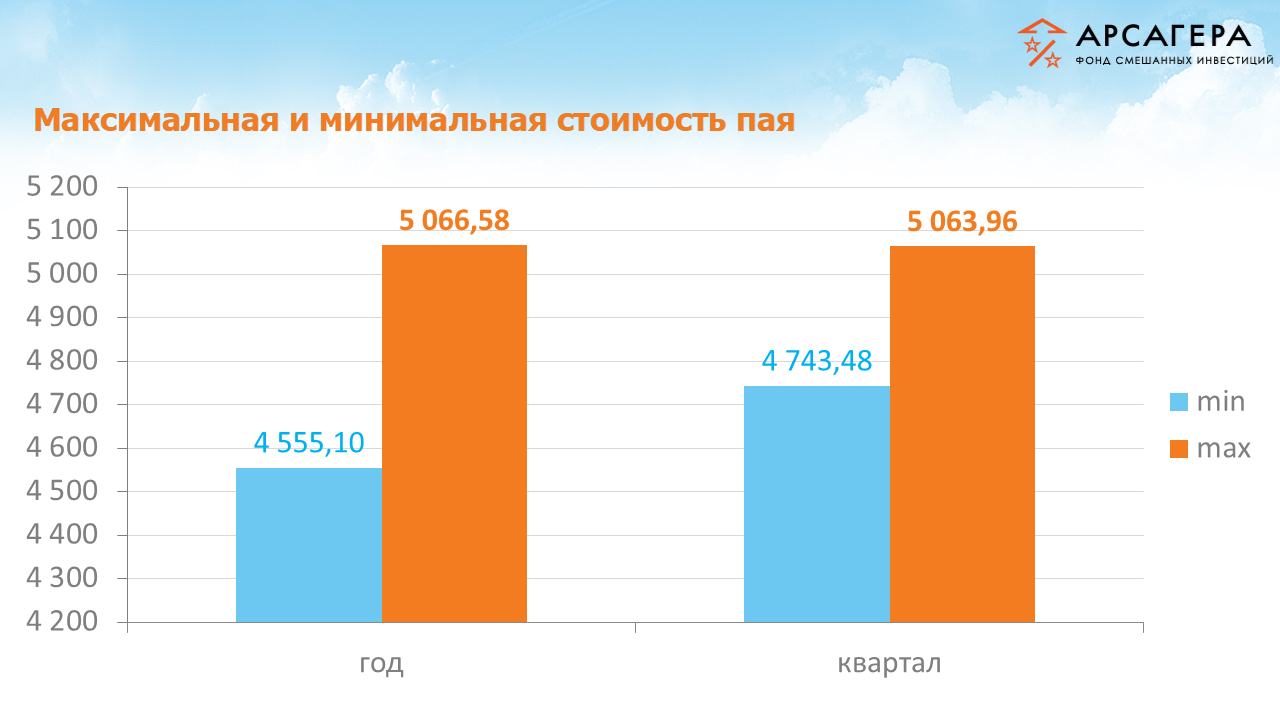

Следующая диаграмма покажет, каких максимумов и минимумов достигала расчетная стоимость пая на квартальном и годовом окнах.

На этом я прощаюсь с вами. С Вами был Вячеслав Питенко. Всего хорошего. До свидания.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|