Наши фонды. Итоги 2020 года

Эксперт: Вячеслав Питенко – начальник отдела портфельных инвестиций

- 0

- 214

Здравствуйте, уважаемые зрители! Предлагаем вашему вниманию программу «Наши фонды Итоги», в которой мы проведем анализ курсовой динамики за 2020 год. Отметим, что значения доходности эмитентов включают дивидендные выплаты.

Краткий анонс передачи. В первой части мы расскажем о прогнозах процентных ставок на рынке облигаций. Вторая часть будет посвящена курсовой динамике акций и анализу наших прогнозов.

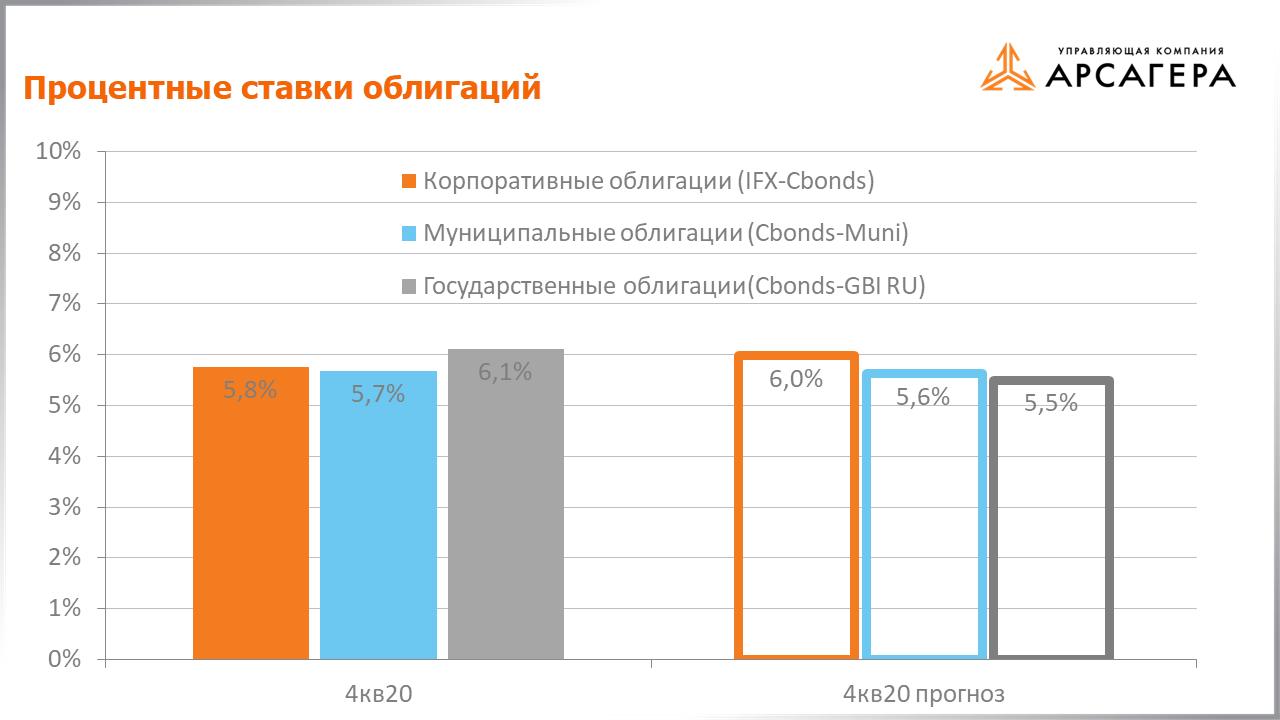

Обратимся к прогнозам вектора процентных ставок.

На плавающем окне в один год наши модели показывали, что процентные ставки на облигационном рынке должны снижаться. За этот период процентные ставки по корпоративным, муниципальным и государственным облигациям снизились с 6,7%, 6,3% и 6,2% до 5,8%, 5,7% и 6,1% соответственно.

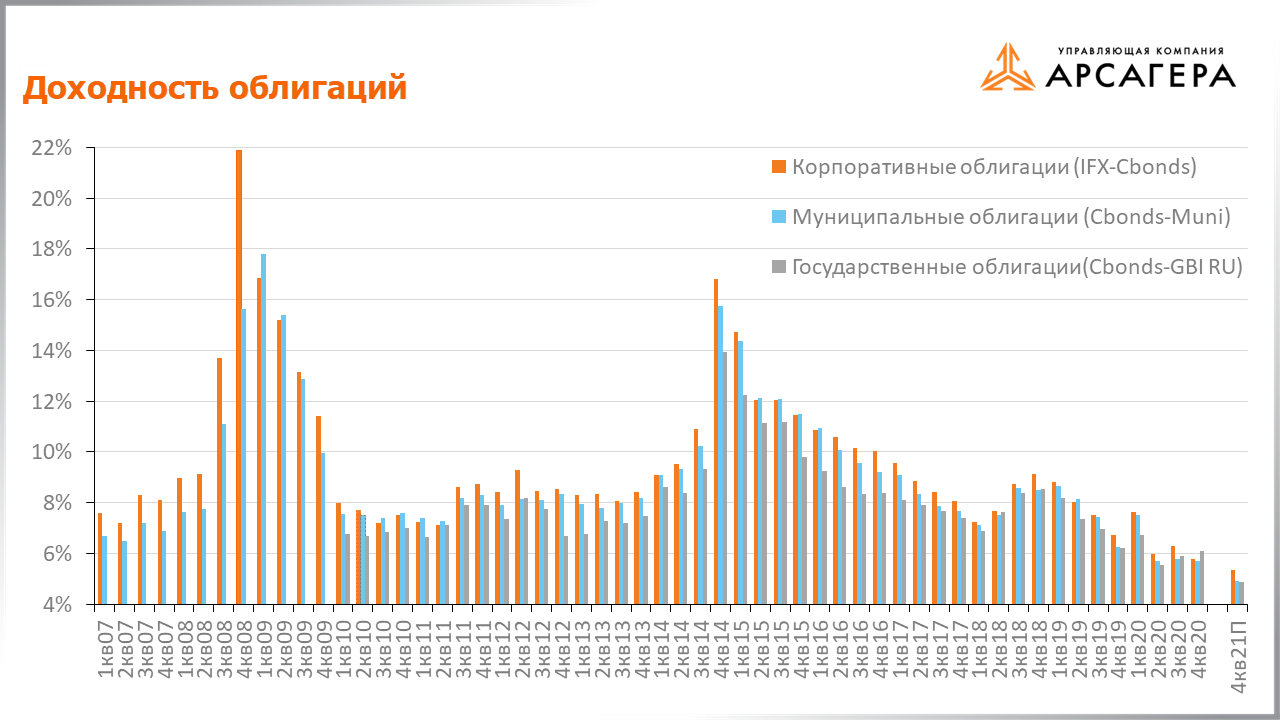

Рассмотрим динамику доходностей облигаций.

Справа представлены наши прогнозы. Согласно нашим ожиданиям, процентные ставки по корпоративным, муниципальным и государственным облигациям через год составят 5,3%, 4,9% и 4,9% соответственно.

Переходим к акциям. Рассмотрим группу 6.1.

Перед вами пятерка лучших по доходности бумаг плюс акции с доходностью выше AWL, которые находились в составе фондов в 2020 году. Значение AWL для группы 6.1 по итогам 2020 года 24,48%. Выбранные нами бумаги выделены цветом. Прокомментируем, почему в наш портфель не попали акции из списка лучших.

Раскрытые отчетности компаний Полюс, Яндекс, TCS Group и Магнит оказывались в русле наших ожиданий, а Polymetal – лучше. На наш взгляд, при текущих ценах данные инструменты не обладают высокой потенциальной доходностью.

Стоит отметить, что рост акций Полюса и Polymetal в большей степени связан с динамикой цен на рынке цветных металлов; Яндекса и TCS Group с ожиданием инвесторов включения бумаг в международные индексы.

Далее пятерка худших по доходности плюс акции с доходностью ниже AWL, которые находились в составе фондов в 2020 году.

Публиковавшиеся финансовые результаты Алросы, ФСК, Русала, Сбербанка, Новатэка, Роснефти, Лукойла, Газпрома, Газпром нефти в отчетном году оказывались в рамках наших ожиданий или несколько хуже. Мы считаем, что перечисленные акции обладают высокой потенциальной доходностью.

Дополнительно отметим, что на акции нефтяных компаний в текущем году оказывало давление снижение в первом полугодии котировок нефти, которые оказались на многолетних минимумах, а также новации от Минфина во втором полугодии, отменяющие ряд льгот по НДПИ; на динамику акций Сбербанка, ФСК, Алросы и Русала – ожидание инвесторами ухудшения финансовых показателей эмитентов из-за коронавирусного локдауна.

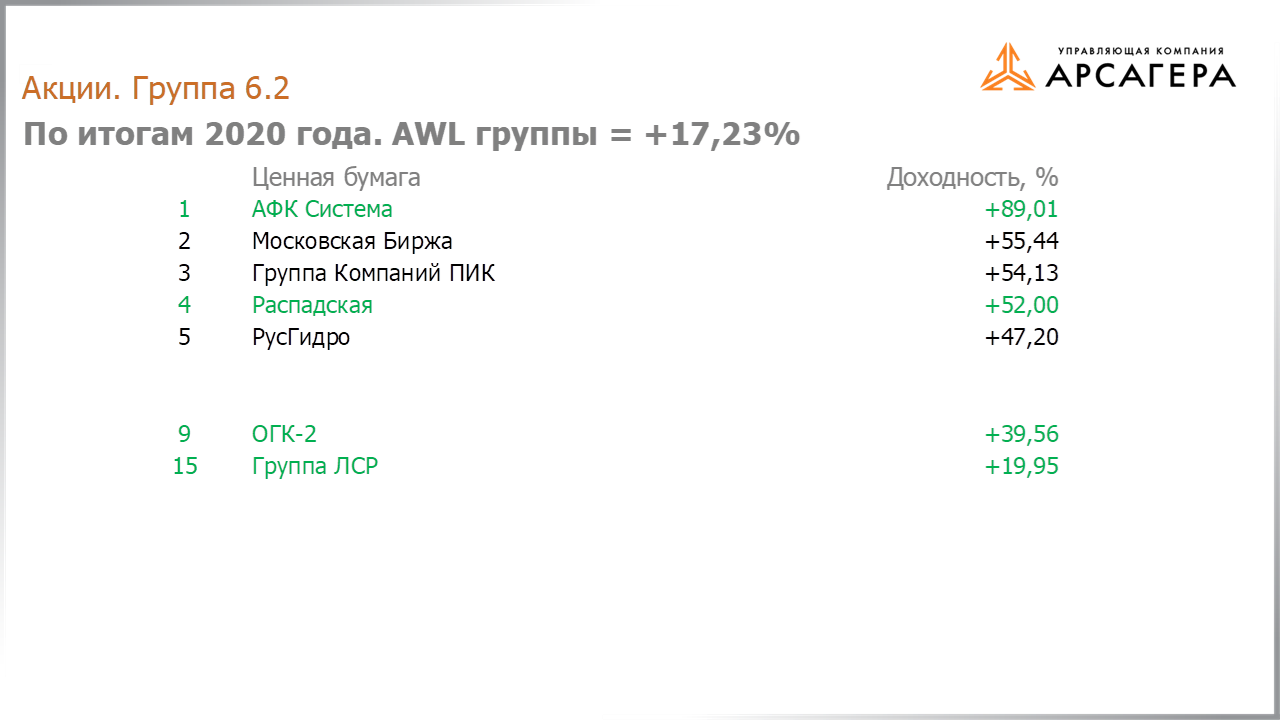

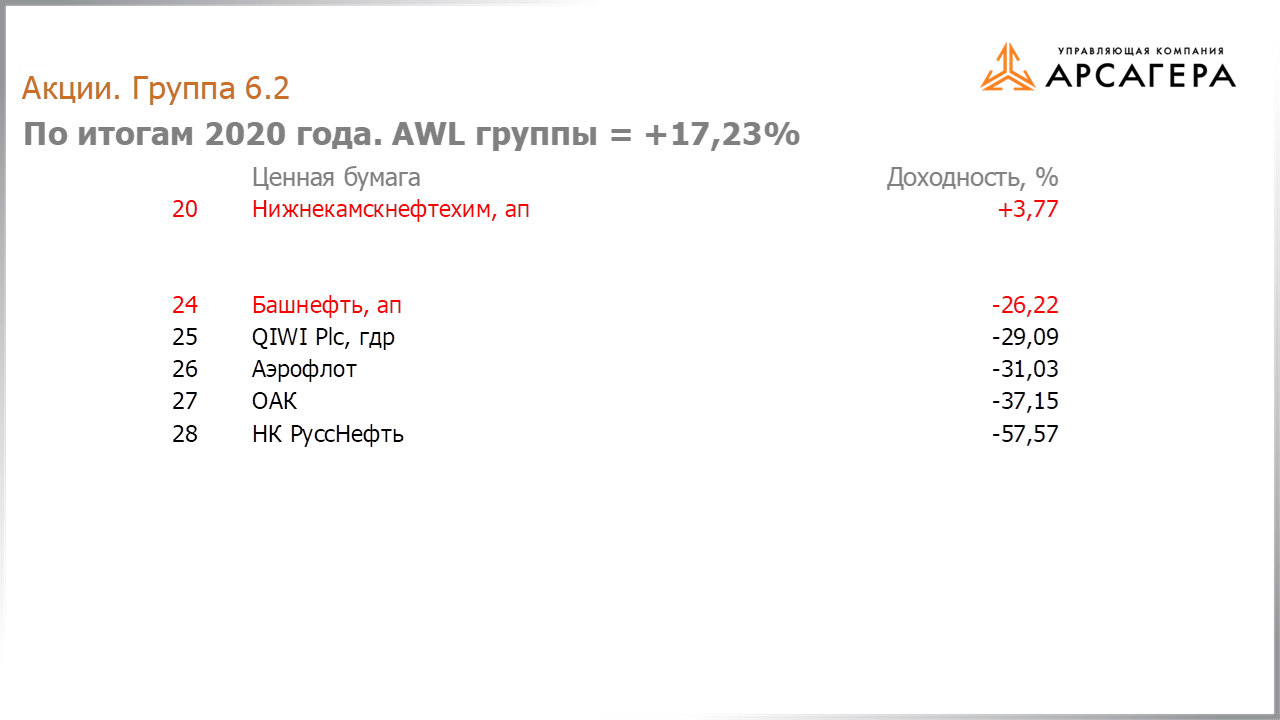

Рассмотрим группу 6.2. AWL группы 17,23%.

Выше AWL 4 наших компаний. Прокомментируем курсовую динамику акций из списка лучших, которые мы не выбрали для инвестирования.

Мос.Биржа, ПИК, РусГидро – раскрытые финансовые показатели эмитентов оказывались в русле или выше наших ожиданий, однако мы отдаем предпочтение другим компаниям соответствующих отраслей. Мы считаем рост котировок оправданным, но по текущим ценам данные инструменты не обладают потенциальной доходностью, позволяющей претендовать на попадание в состав наших портфелей.

Рассмотрим пятерку худших по доходности бумаг из группы 6.2 плюс акции с доходностью ниже AWL, которые находились в составе фондов в 2020 году.

Префы Башнефти и НКНХ - выходившие отчетности эмитентов оказывались в русле или хуже наших ожиданий. Тем не менее, мы считаем, что данные инструменты обладают высокой потенциальной доходностью.

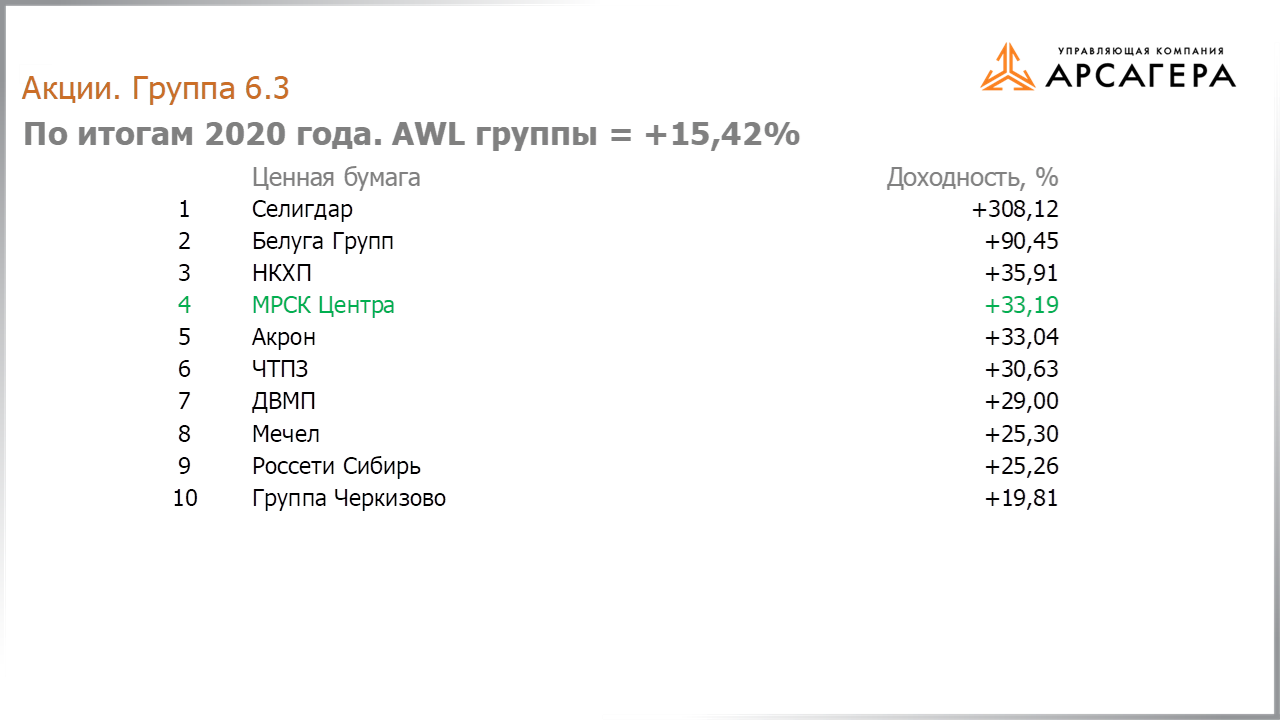

Переходим к группе 6.3. Перед Вами десять лучших бумаг по доходности, AWL группы 15,42%. Прокомментируем курсовую динамику акций из списка лучших, которые мы не выбрали для инвестирования.

Мы считаем, что стать лидером по доходности в группе Селигдару, в большей степени, помогла динамика цен на золото; опережающий рост котировок в акциях ДВМП вызван событиями по линии корпоративного управления, которые могут привести к смене мажоритарного акционера; на динамику акций Россетей Сибири большое влияние оказывает ожидаемая реорганизация в рамках холдинга Российские сети; Мечелу попасть в 10-ку лидеров по доходности помогла необоснованная спекулятивная динамика в конце декабря.

Публикуемые отчетности Белуги и Новороссийского комбината хлебопродуктов в течение 2020 года выходили в рамках наших ожиданий, а Челябинского трубопрокатного завода даже хуже. Мы не считаем, что перечисленные эмитенты обладают высокой потенциальной доходностью и отдаем предпочтение другим эмитентам из группы 6.3.

Отметим, что Акрон в начале 2020 года находился в составе портфелей фондов и обладал устойчивой курсовой динамикой на фоне фронтального падения остального рынка, в марте нами была осуществлена перекладка в бумаги с большей потенциальной доходностью.

Черкизово –акции эмитента были приобретены в четвертом квартале отчетного года.

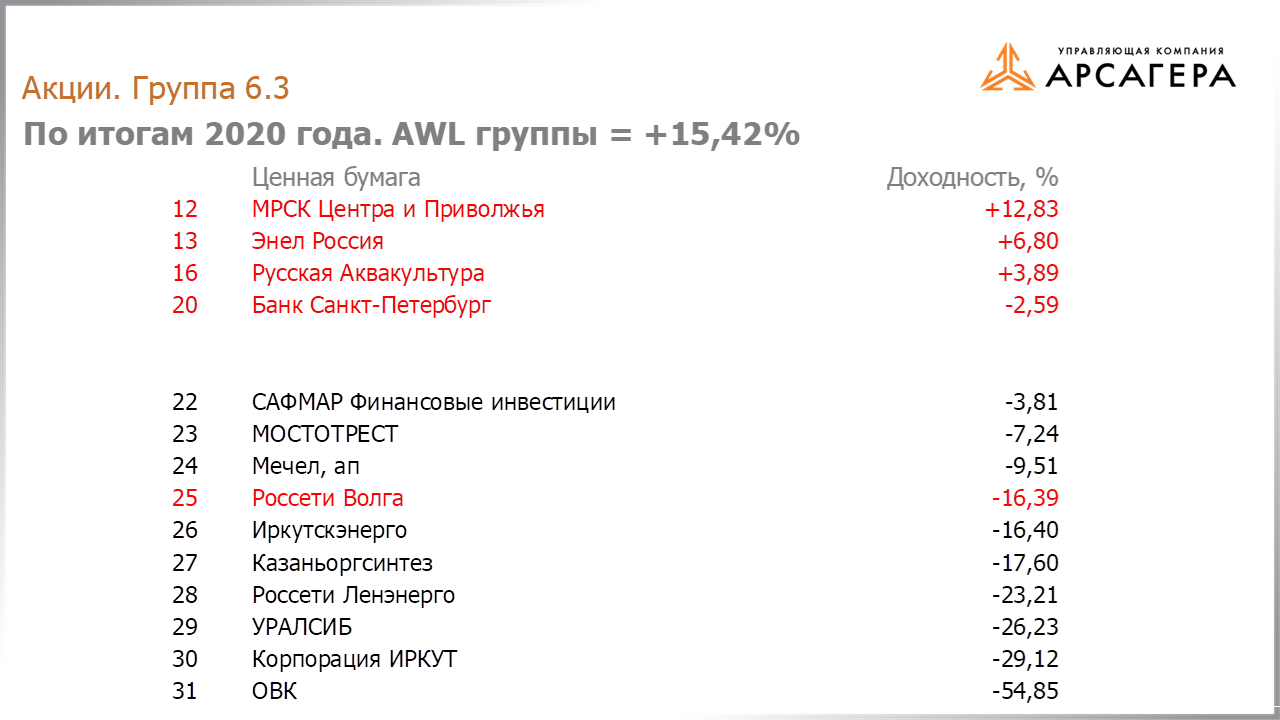

Рассмотрим худшие по доходности бумаг из группы 6.3 плюс акции с доходностью ниже AWL, которые находились в составе фондов в 2020 году.

МРСК Центра и Приволжья, Энел Россия, Русская Аквакультура, Банк Санкт-Петербург, Россети Волга – выходившие отчетности эмитентов оказывались в русле или хуже наших ожиданий. Тем не менее, мы считаем, что данные инструменты обладают высокой потенциальной доходностью.

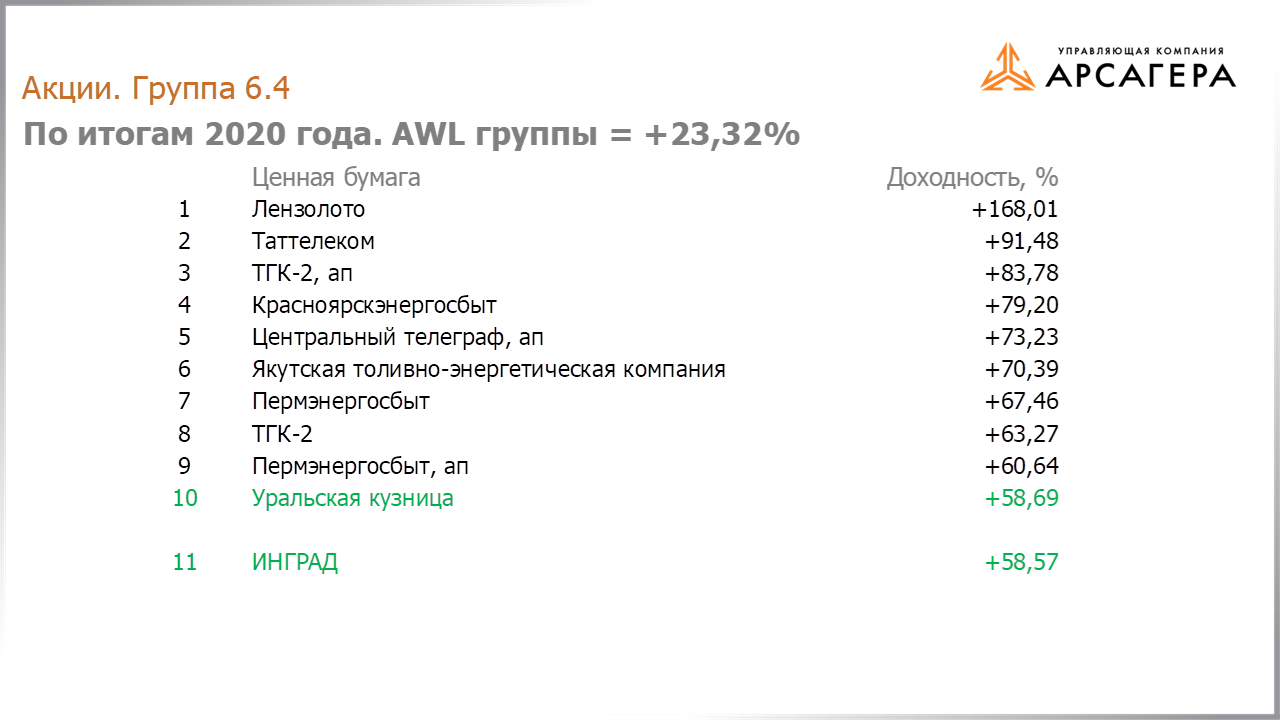

Переходим к группе 6.4. Значение AWL 23,32%. На экране 10 лучших бумаг плюс акции, выбранные нами в портфели фондов. Прокомментируем, почему мы не выбрали бумаги из десятки лучших.

Курсовая динамика цен акций Лензолото прямо следовала за ростом котировок золота.

Центральный Телеграф преф – не можем объяснить динамику акций фундаментальными факторами.

Публиковавшиеся финансовые результаты Якутской топливно-энергетической компании в отчетном периоде оказались в рамках наших ожиданий, Таттелекома, Красноярскэнергосбыта, Пермэнергосбыта - несколько лучше, а ТГК-2 даже хуже.

Мы считаем, что перечисленные акции не обладают высокой потенциальной доходностью.

Далее предлагаем вашему вниманию 10 худших бумаг группы 6.4 плюс акции с доходностью ниже AWL, которые находились в составе фондов в 2020 году.

Выходившие отчетности ЦМТ и ЧМК, оказывались в русле наших ожиданий, а МРСК Северо-Запада, Возрождения и ОР несколько хуже. Тем не менее, мы считаем, что данные инструменты обладают высокой потенциальной доходностью. Отметим лишь, что на курсовой динамике префов Возрождения сказалась публикация в СМИ информации о примерной оценке стоимости выкупа акций.

Ввиду отсутствия отчетности сложно комментировать динамику префов ГАЗ.

Это последний пункт программы. С вами был Вячеслав Питенко. Всего хорошего, до свидания.