Наши фонды. Итоги 2 квартала 2020 года

Эксперт: Вячеслав Питенко – начальник отдела портфельных инвестиций

- 0

- 288

Здравствуйте, уважаемые зрители! Предлагаем вашему вниманию программу «Наши фонды Итоги», которая посвящена анализу курсовой динамики ценных бумаг во 2 квартале 2020 года.

Краткий анонс передачи. В первой части мы расскажем о прогнозах процентных ставок на рынке облигаций. Вторая часть будет посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

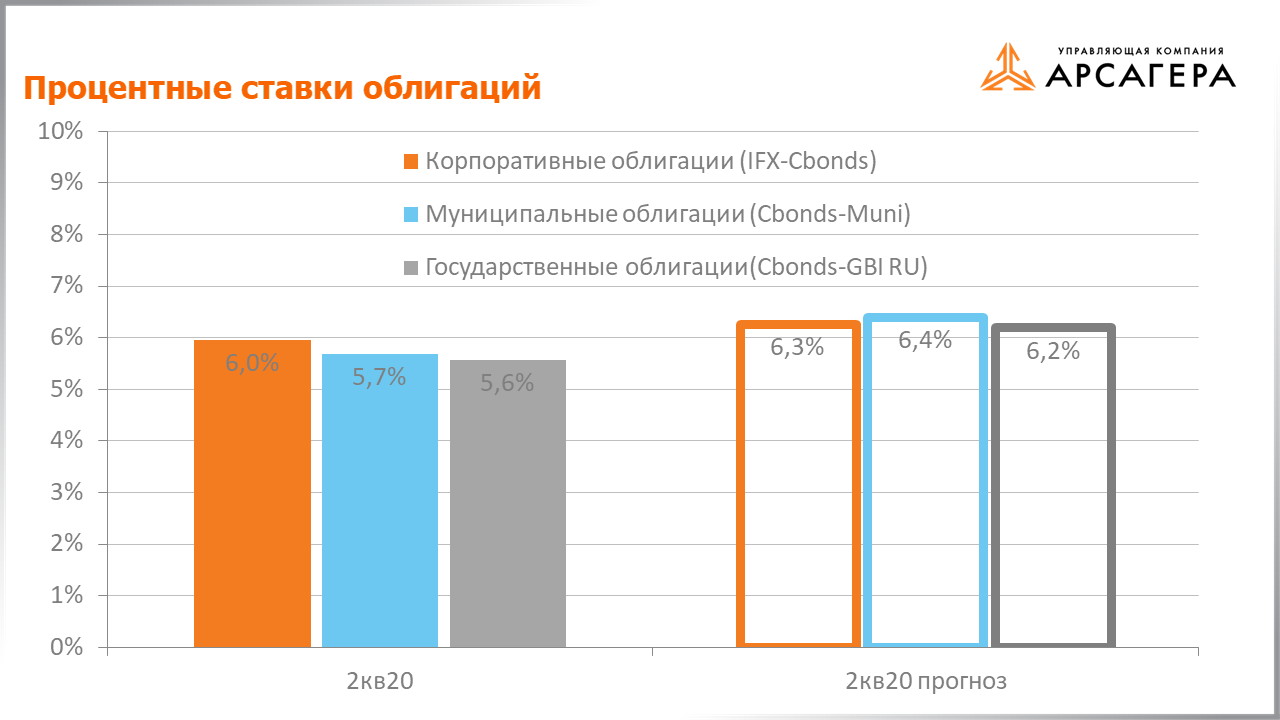

Обратимся к прогнозам вектора процентных ставок.

На плавающем окне в один год наши модели показывали, что процентные ставки на облигационном рынке должны снижаться. За этот период процентные ставки по корпоративным, муниципальным и государственным облигациям снизились с 8%, 8,2% и 7,4% до 6% 5,7% и 5,6% соответственно.

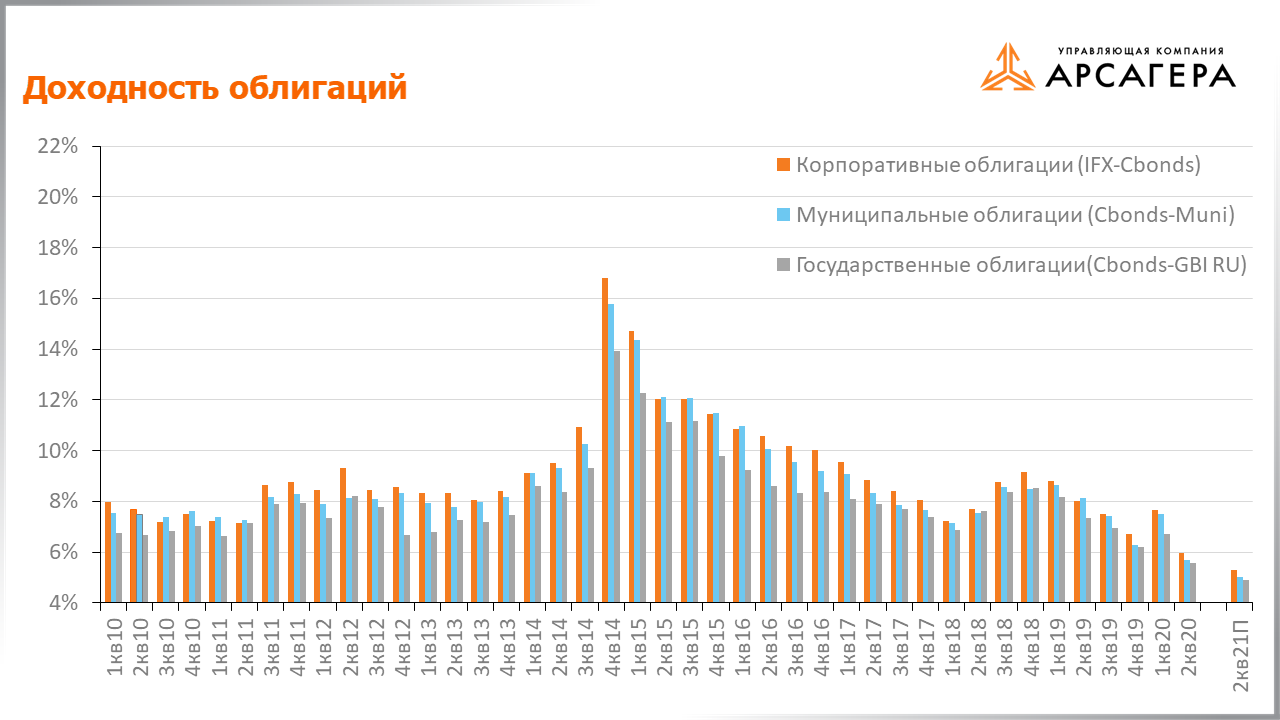

Рассмотрим динамику доходностей облигаций.

Справа представлены наши прогнозы. Согласно нашим ожиданиям, процентные ставки по корпоративным, муниципальным и государственным облигациям через год составят 5,3%, 5% и 4,9% соответственно.

Перейдем ко второй части отчета.

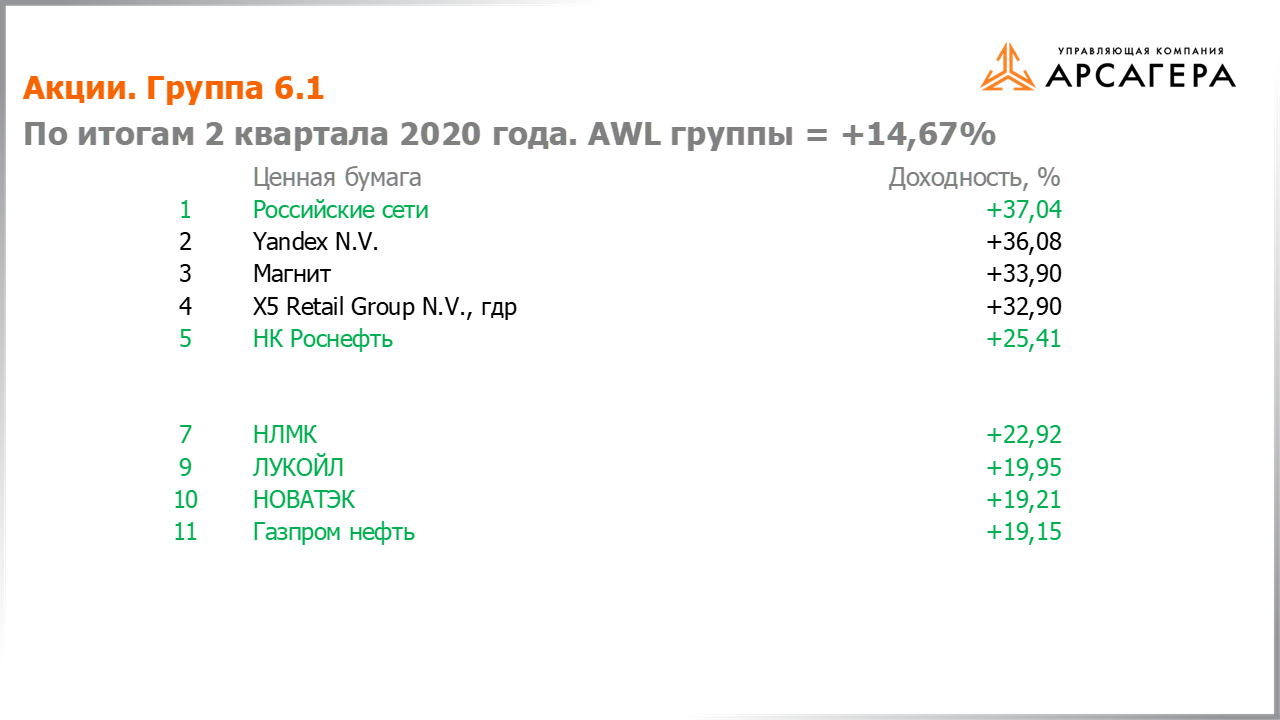

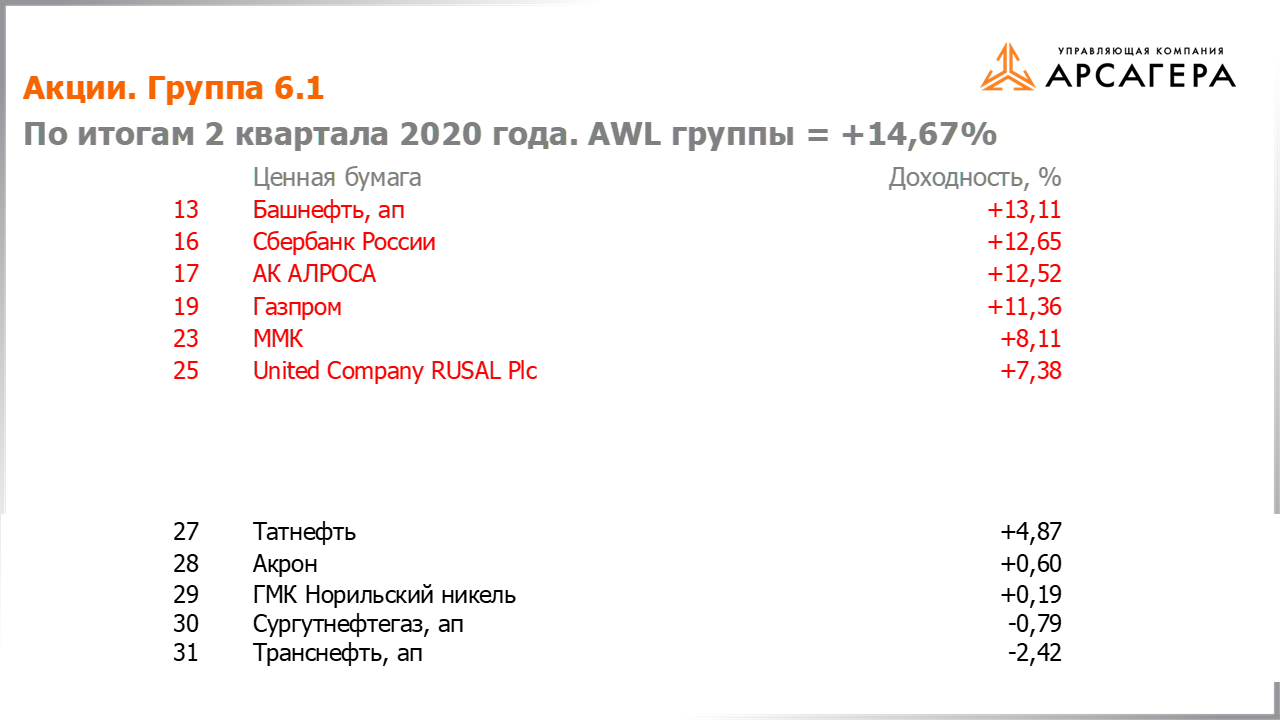

Рассмотрим группу 6.1.

Перед вами пятерка лучших по доходности бумаг, а также акции с доходностью выше AWL, которые находились в составе фондов во 2 квартале. AWL — это средняя доходность по группе или рыночный показатель доходности для группы. Значение AWL для группы 6.1 по итогам 2 квартала 14,67%.

Выбранные нами бумаги выделены цветом. Прокомментируем, почему в наш портфель не попали акции из списка лучших.

Раскрытые финансовые показатели Yandex оказались в русле наших ожиданий, а Магнита, X5 Retail Group даже хуже. Мы не считаем, что данные бумаги обладают высокой потенциальной доходностью.

Далее пятерка худших по доходности бумаг плюс акции с доходностью ниже AWL, которые находились в составе фондов во 2 квартале 2020 года.

Башнефть преф, Сбербанк, Алроса, Газпром, ММК, Rusal - опубликованные отчетности компаний по итогам 1-го квартала 2020 года оказались хуже наших ожиданий. Однако мы считаем, что данные акции обладают высокой потенциальной доходностью.

Отдельно отметим, что на акции Башнефти дополнительное давление оказала новость о рекомендации Совета директоров по дивидендным выплатам, оказавшимся ниже ожиданий рынка.

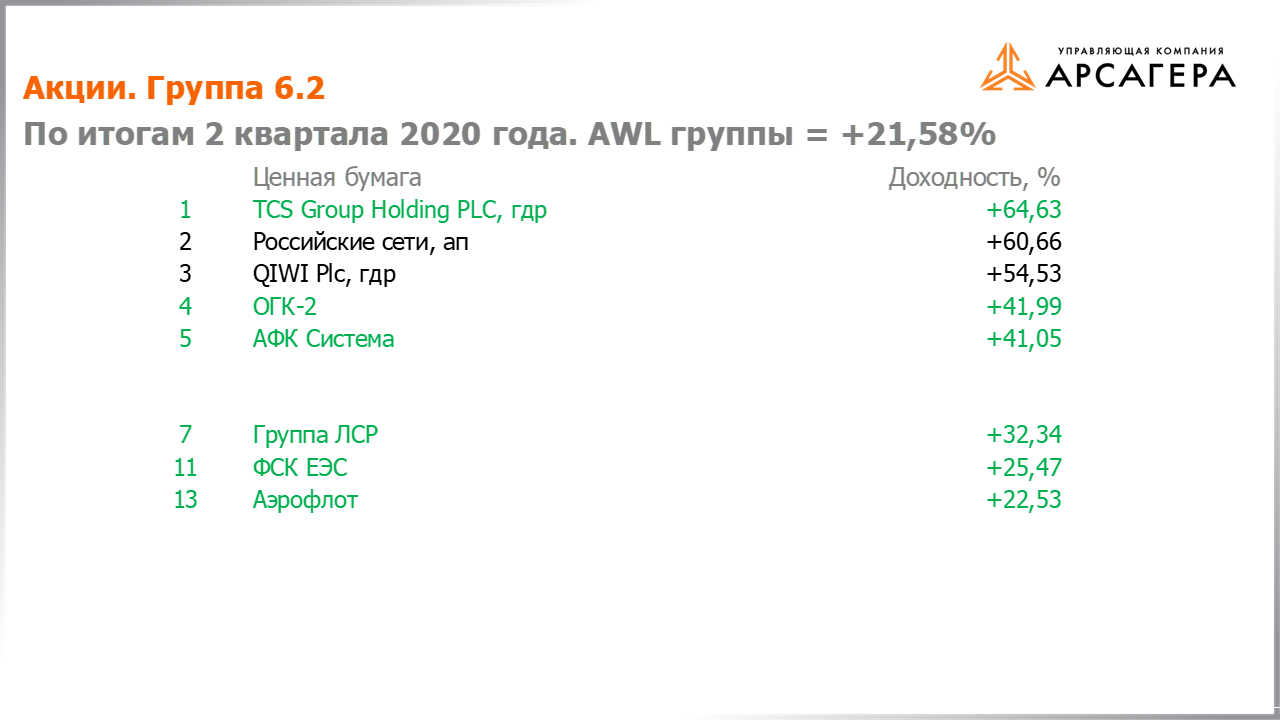

Рассмотрим группу 6.2.

AWL группы 21.58%. Выше AWL 6 наших бумаги. Прокомментируем курсовую динамику акций из пятерки лучших, которые мы не выбрали для инвестирования.

Россети преф – мы отдаем предпочтение обыкновенным акциям компании.

QIWI - представленная финансовая отчетность компании за первый квартал 2020 года оказалась несколько лучше наших ожиданий, считаем рост котировок оправданным. Дополнительным триггером к росту котировок послужила новость о продаже проекта потребительского кредитования «Совесть» Совкомбанку.

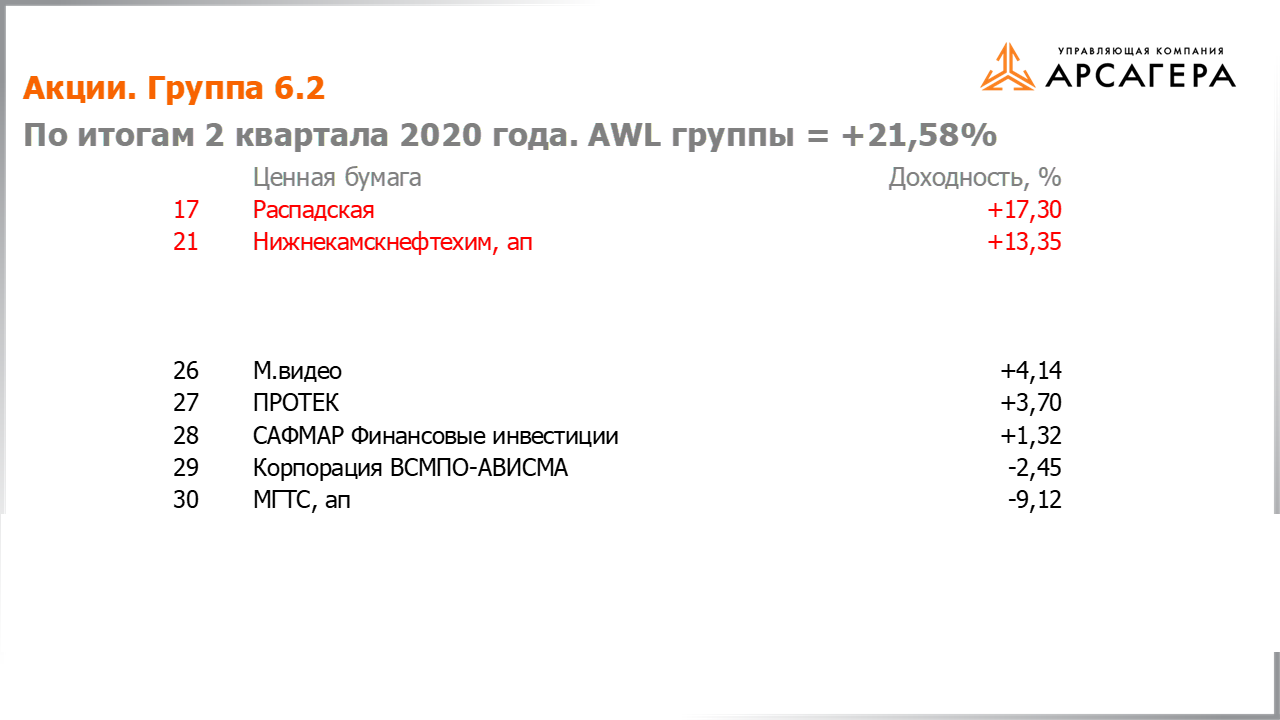

Предлагаем вашему вниманию пятерку худших по доходности бумаг плюс акции с доходностью ниже AWL, которые находились в составе фондов во 2 квартале 2020 года.

Опубликованные финансовые результаты Распадской и Нижнекамскнефтехима за отчетный период оказались хуже наших ожиданий, однако мы считаем, что акции компаний обладают высокой потенциальной доходностью.

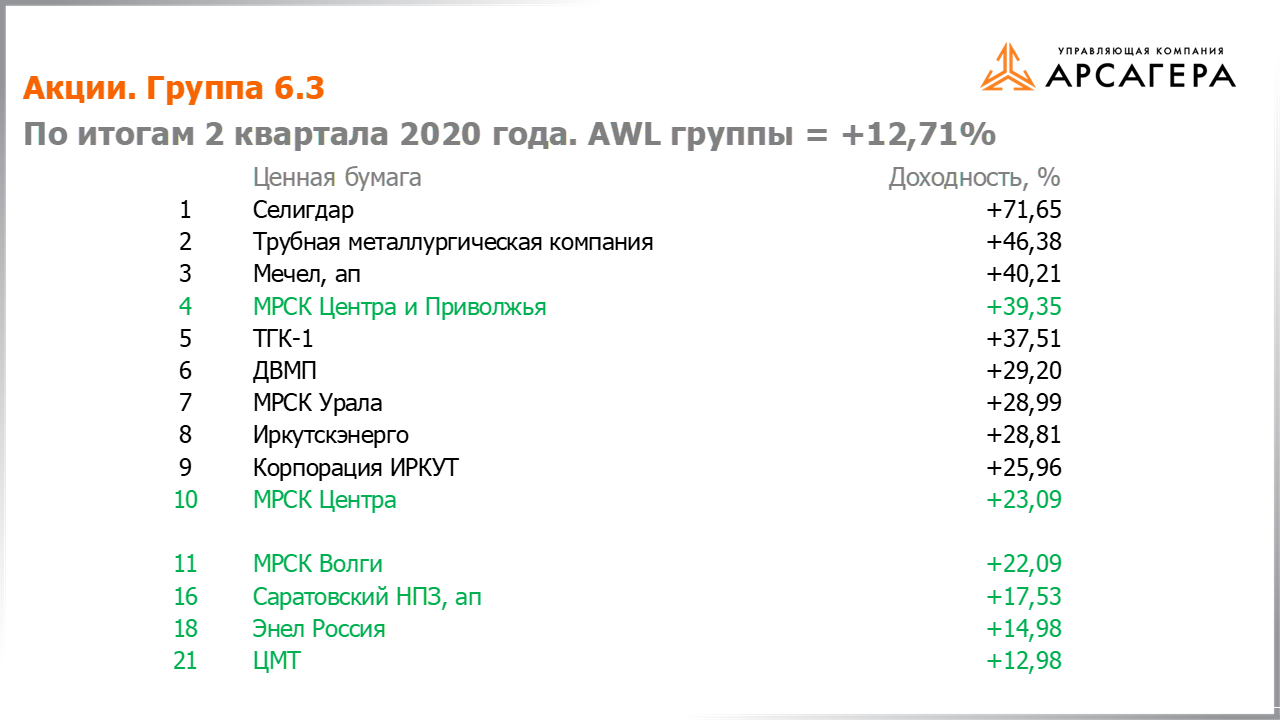

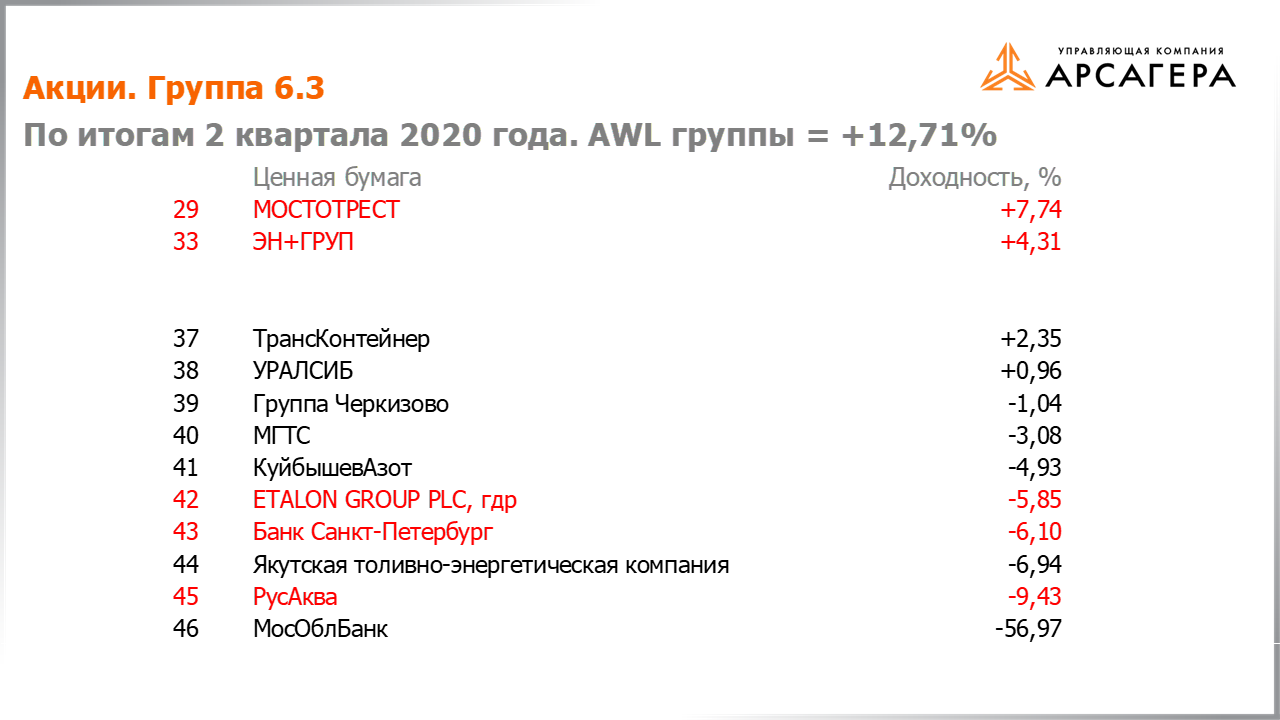

Переходим к группе 6.3. Перед Вами десятка лучших по доходности бумаг плюс акции выше AWL, которые находились в составе наших портфелей.

Значение AWL группы 12,71%. Прокомментируем курсовую динамику акций из списка лучших, которые мы не выбрали для инвестирования.

Корпорация ИРКУТ – мы не можем объяснить динамику акций фундаментальными факторами.

Динамика акций ТМК в большей степени связана с добровольной офертой дочернего предприятия компании, которая оказывала определенную поддержку котировкам.

Селигдар, МРСК Урала – раскрытые финансовые результаты компаний оказались несколько лучше наших ожиданий, однако мы отдаем предпочтение другим компаниям из группы 6.3.

Мечел преф, ТГК-1, ДВМП, Иркутскэнерго - отчетности компаний за 3 месяца 2020 года оказались даже хуже наших ожиданий, мы не считаем, что данные инструменты обладают высокой потенциальной доходностью.

Далее десять худших по доходности бумаг группы 6.3 плюс акции с доходностью ниже AWL, которые находились в составе фондов во 2 квартале 2020 года.

Мостотрест – раскрытые данные эмитента за 2019 год оказались хуже наши ожиданий, однако финансовые результаты уходят на второй план на фоне предложенного выкупа по цене с существенной премией к рынку в связи с реорганизацией компании.

Etalon Group – в отчетном периоде началось аналитическое покрытие компании, по результатам которого акции эмитента вошли в состав наших портфелей.

Вышедшие финансовые показатели ЭН+ и Банка Санкт-Петербург по итогам трех месяцев 2020 года оказались хуже наших ожиданий, а РусАква даже лучше, мы считаем, что данные акции обладают достаточно высокой потенциальной доходностью.

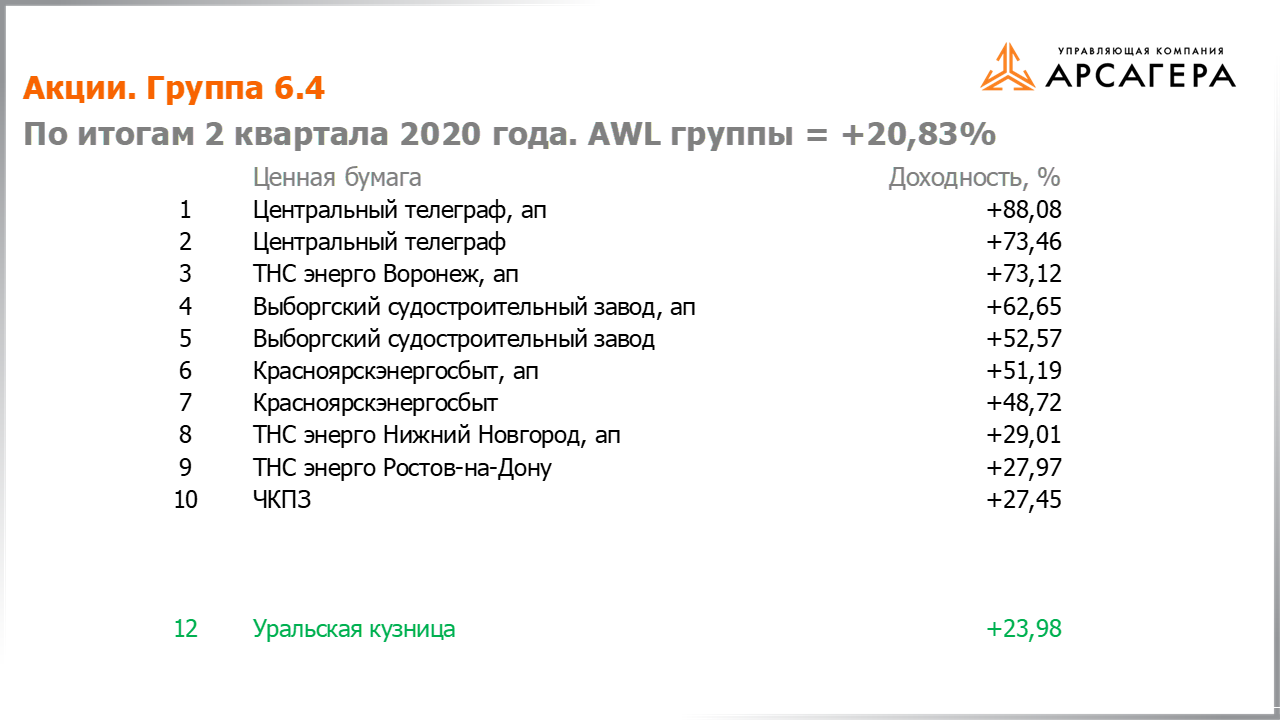

Переходим к группе 6.4. Значение AWL 20,83%.

На экране 10 лучших бумаг, а также акции с доходностью выше AWL, которые находились в составе фондов во 2 квартале.

Прокомментируем, почему мы не выбрали бумаги из десятки лучших.

Центральный телеграф, Центральный телеграф преф, Выборгский судостроительный завод, Выборгский судостроительный завод преф – мы не можем объяснить динамику акций долгосрочными фундаментальными факторами.

Стоит отметить, что весомое влияние на движение котировок акций Центрального телеграфа оказала рекомендация совета директоров о выплате рекордных по размеру разовых дивидендов.

ЧКПЗ, Красноярскэнергосбыт, Красноярскэнергосбыт преф - раскрытые данные эмитентов за отчетный период вышли лучше наших ожиданий, однако, мы не считаем, что данные инструменты обладают высокой потенциальной доходностью.

На динамику акций ТНС энерго Ростов-на-Дону, ТНС энерго Нижний-Новгород преф, ТНС энерго Воронеж преф большое влияние оказывает планируемая реорганизация ТНС Энерго с последующей консолидацией Россетями.

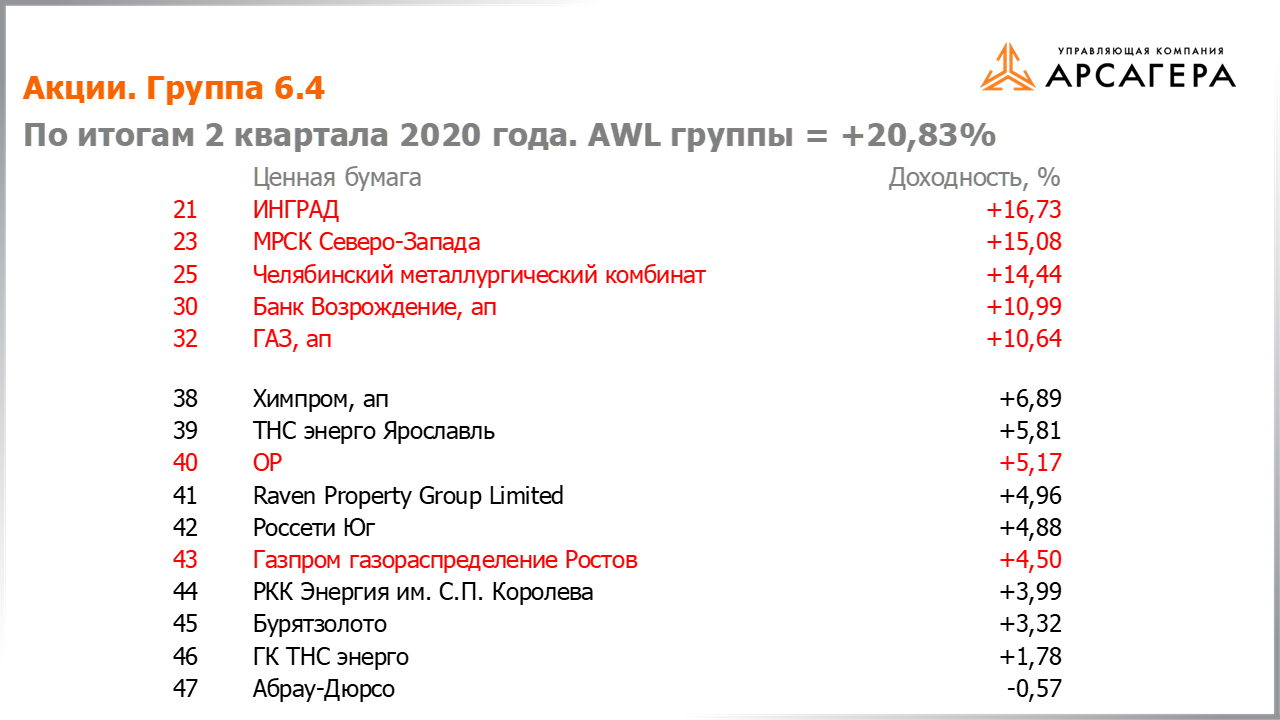

Далее предлагаем вашему вниманию 10 худших бумаг группы 6.4, а также акции с доходностью ниже AWL, которые находились в составе фондов во 2 квартале 2020 года.

Ввиду отсутствия отчетности сложно комментировать динамику акций ГАЗ преф.

ИНГРАД – акции компании были приобретены внутри квартала.

Вышедшие отчетности компаний ЧМК и МРСК Северо-Запада за первые три месяца 2020 года оказались в рамках наших ожиданий, у банка Возрождение и Газпром газораспределение Ростов-на-Дону несколько хуже, а результаты Обувь России даже лучше.

Мы считаем, что перечисленные акции обладают высокой потенциальной доходностью.

Это последний пункт программы. С вами был Вячеслав Питенко. Всего хорошего, до свидания.