Наши фонды. Итоги 2 квартала 2022 года

Эксперт: Вячеслав Питенко – начальник отдела портфельных инвестиций

- 0

- 278

Здравствуйте, уважаемые зрители! Предлагаем вашему вниманию программу «Наши фонды. Итоги», которая посвящена анализу курсовой динамики ценных бумаг во 2 квартале 2022 года.

Краткий анонс передачи. В первой части мы расскажем о прогнозах процентных ставок на рынке облигаций. Вторая часть будет посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

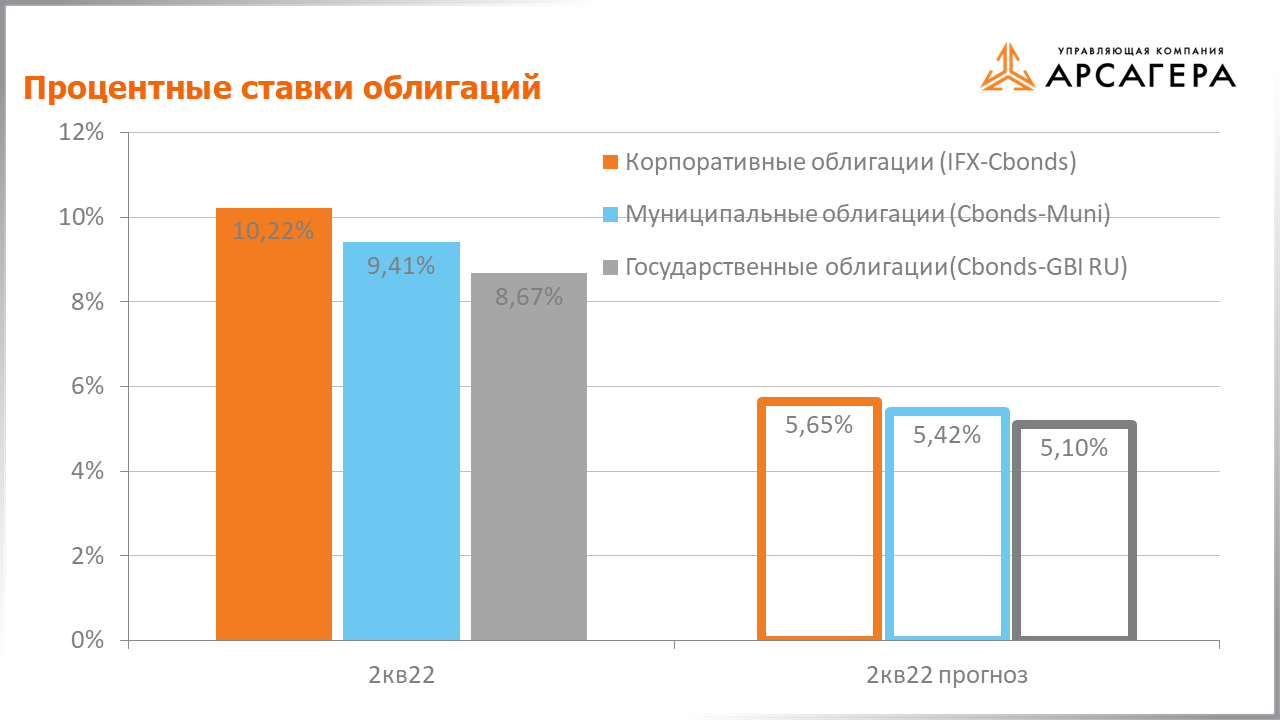

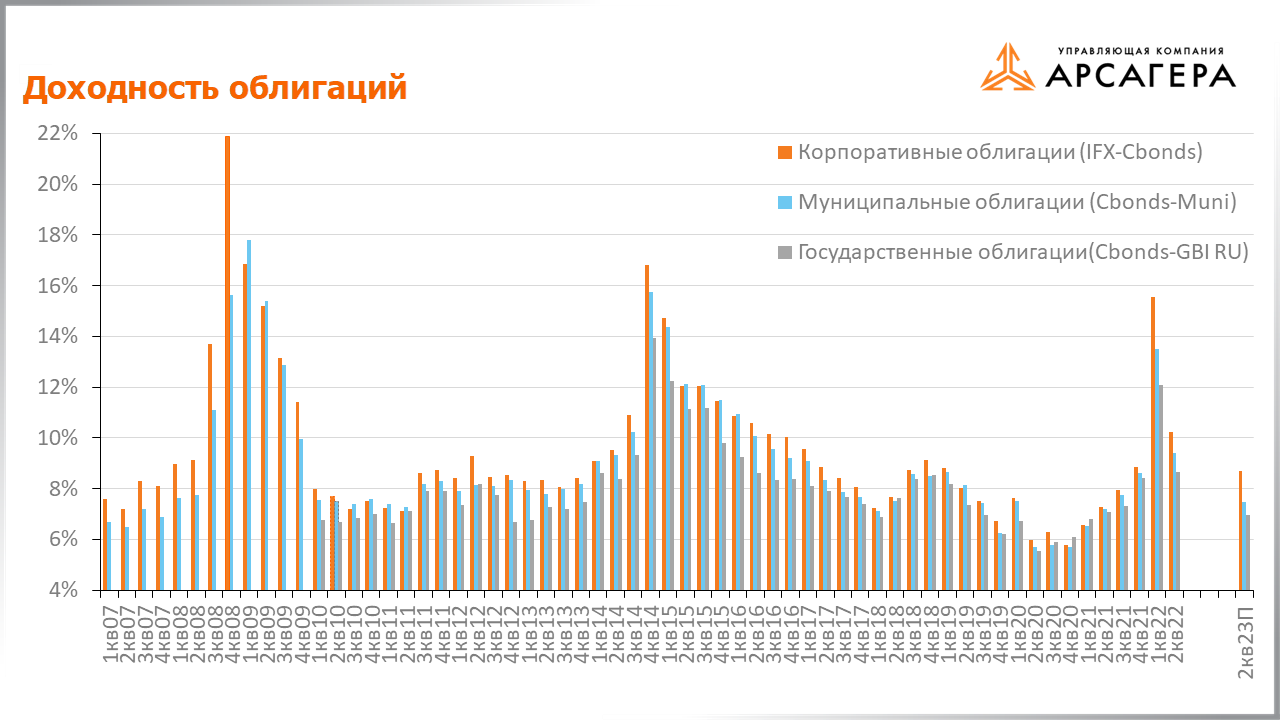

Обратимся к прогнозам вектора процентных ставок.

На плавающем окне в один год наши модели показывали, что процентные ставки на облигационном рынке должны снижаться. За этот период процентные ставки по корпоративным, муниципальным и государственным облигациям выросли с 7,3%, 7,2% и 7,1% до 10,2%, 9,4% и 8,7% соответственно.

Рассмотрим динамику доходностей облигаций.

Справа представлены прогнозы. Согласно нашим ожиданиям, процентные ставки по корпоративным, муниципальным и государственным облигациям через год составят 8,7%, 7,5% и 7% соответственно.

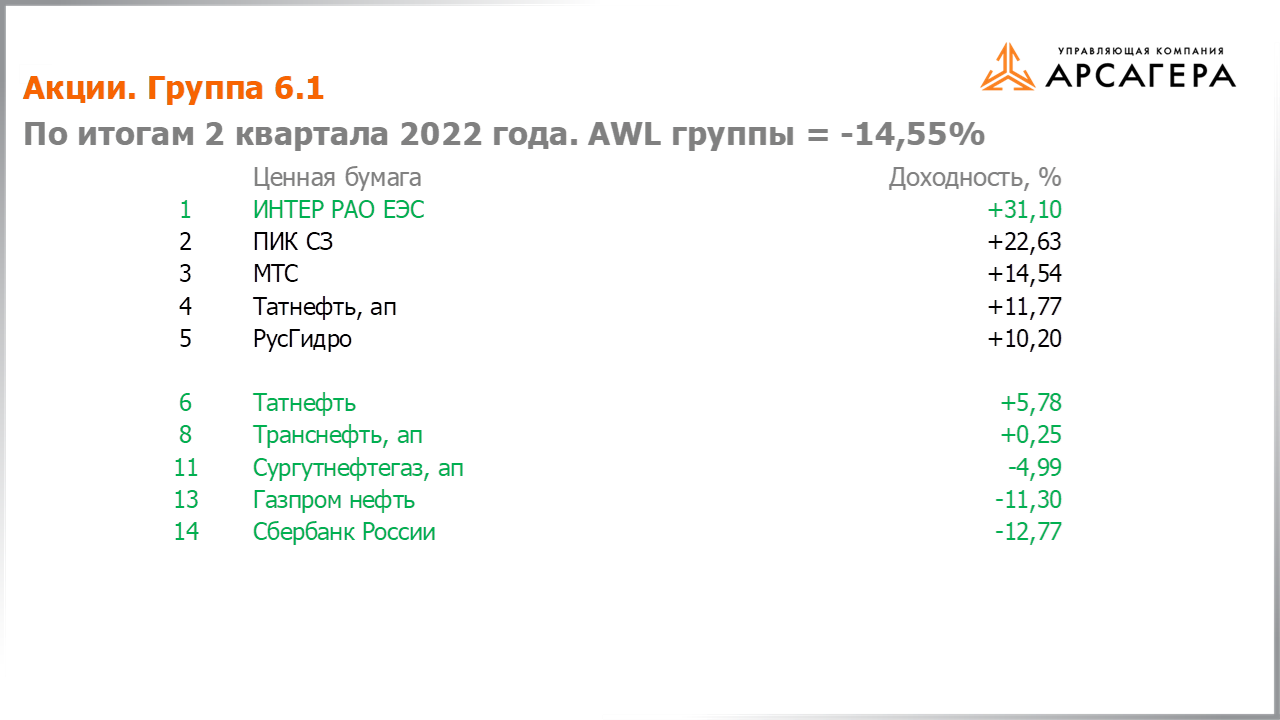

Перейдем ко второй части отчета. Рассмотрим группу 6.1.

Перед вами пятерка лучших по доходности бумаг, а также акции с доходностью выше AWL, которые находились в составе фондов в отчетном периоде. AWL — это средняя доходность по группе или рыночный показатель доходности для группы. Значение AWL для группы 6.1 по итогам 2 квартала -14,55%.

Выбранные нами бумаги выделены цветом. Прокомментируем, почему в наш портфель не попали акции из списка лучших.

Татнефть преф – мы отдаем предпочтение обыкновенным акциям эмитента.

Раскрытые фин.результаты РусГидро и ПИКа оказались в рамках наших ожиданий, МТС даже хуже. Отдельно отметим, что на котировки акций МТС существенно повлияла рекомендация Советом Директоров выплаты рекордных итоговых дивидендов за прошедший год.

Далее пятерка худших по доходности бумаг плюс акции с доходностью ниже AWL, которые находились в составе фондов во 2 квартале 2022 года.

Причиной значительного снижения котировок Газпрома послужило историческое решение акционеров не выплачивать годовые дивиденды, несмотря на рекомендацию Советом Директоров.

Котировки акций Алросы были под давлением в отчетном периоде на фоне новостей о негативном влиянии санкций на компанию, а также об отказе от выплаты итоговых дивидендов за 2021 год.

Роснефть, Новатэк и Лукойл - мы не можем объяснить динамику фундаментальными факторами.

Русал, НЛМК, ММК и ЭН+ оказались аутсайдерами группы по причине снижения цен на их продукцию на сырьевых рынках, а также очень сильного укрепления курса рубля.

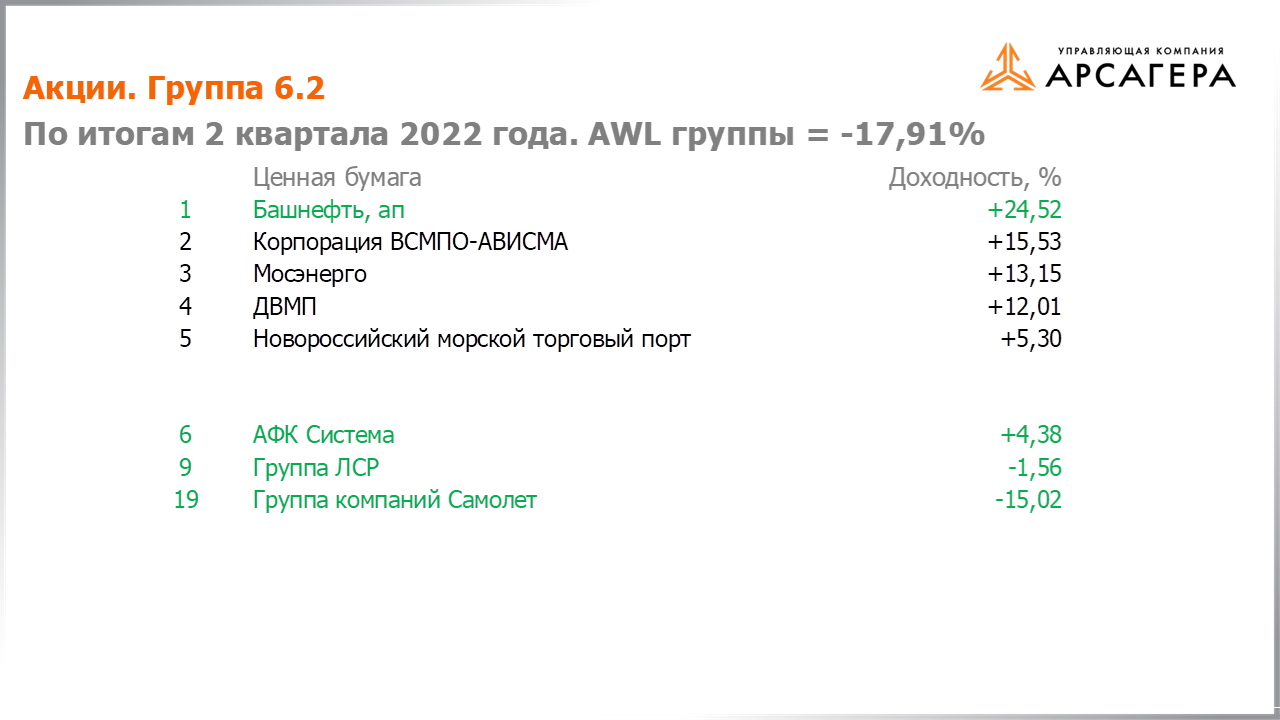

Рассмотрим группу 6.2. AWL группы -17,91%.

Выше AWL 4 наших бумаги. Прокомментируем курсовую динамику акций из пятерки лучших, которые мы не выбрали для инвестирования.

Компанией ВСПМПО-АВИСМА проводится программа обратного выкупа акций, что позволяет ее акциям быть в лидерах группы.

Рост акций Мосэнерго был вызван рекомендацией Советом Директоров годовых дивидендов.

Акции ДВМП и НМТП продемонстрировали хороший результат на ожиданиях изменения грузопотока и увеличения его объемов.

Предлагаем вашему вниманию пятерку худших по доходности бумаг плюс акции с доходностью ниже AWL, которые находились в составе фондов во 2 квартале 2022 года.

Черкизово – динамика акций сопоставима с AWL группы.

Россети, ФСК, НКНХ обыкновенные и привилегированные акции - мы не можем объяснить динамику фундаментальными факторами.

Опубликованные финансовые результаты Ленты оказались в рамках наших ожиданий.

Расписки Ros Agro были под давлением продаж участников рынка по причине увеличившихся рисков владения иностранным активом.

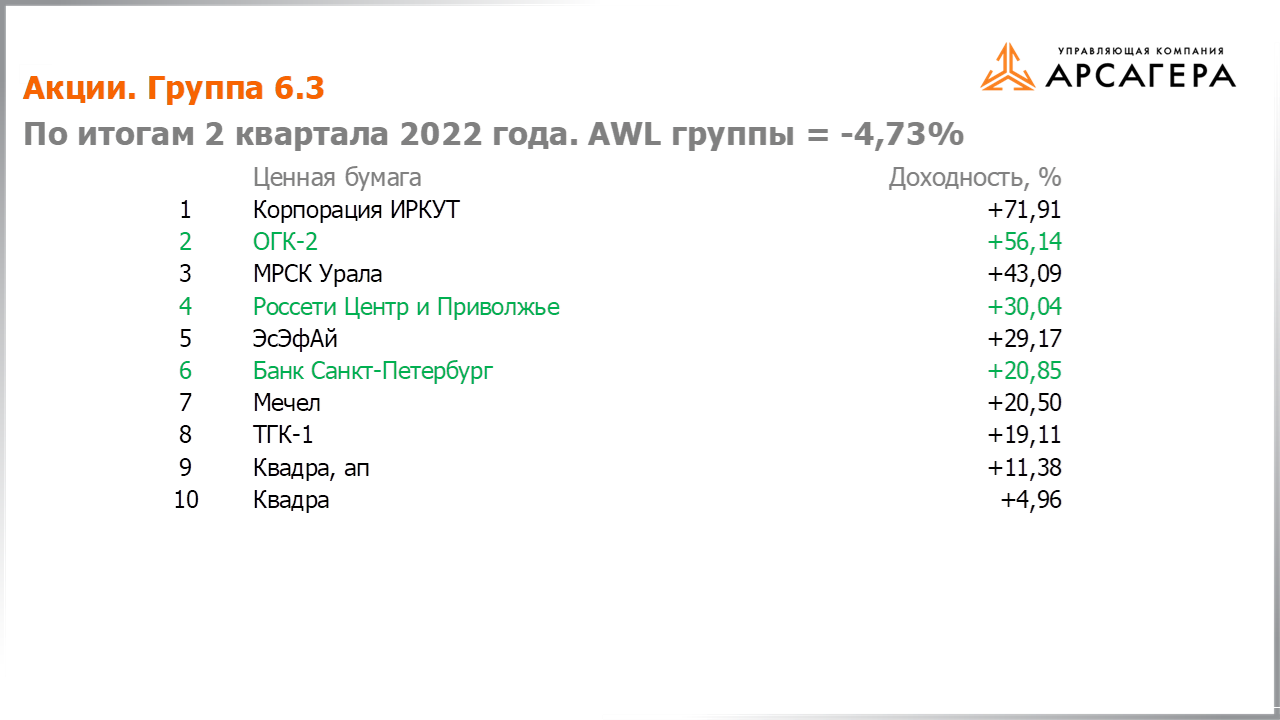

Переходим к группе 6.3.

Перед Вами десятка лучших по доходности бумаг плюс акции выше AWL, которые находились в составе наших портфелей. Значение AWL группы -4,73%. Прокомментируем курсовую динамику акций из списка лучших, которые мы не выбрали для инвестирования.

В минувшем квартале поддержку обыкновенным акциям Мечела оказали 2 фактора: ценовая конъюнктура на зарубежных рынках угля, а также рекомендация Совета Директоров компании не выплачивать дивиденды по итогам года на привилегированные акции. Инвесторы полагают, что денежные средства будут направлены на гашение долга, что позитивно для обыкновенных акций компании.

Финансовые показатели ТГК-1 по итогам 2021 года оказались в рамках наших ожиданий, МРСК Урала несколько лучше, однако мы считаем, что данные акции не обладают высокой потенциальной доходностью.

Действующая в компании ЭсЭфАй программа обратного выкупа акций позволяет им быть в списке наиболее выросших акций в своей группе.

На динамику обыкновенных и привилегированных акций Квадры продолжает оказывать влияние новость о смене собственника – после выставленной обязательной оферты инвесторы ожидают оценки акций для принудительного выкупа.

В связи со сложившимися внешними ограничениям участники рынка прогнозируют возможный рост заказов в Корпорации ИРКУТ, что позволило акциям эмитента стать лидером по доходности в своей группе.

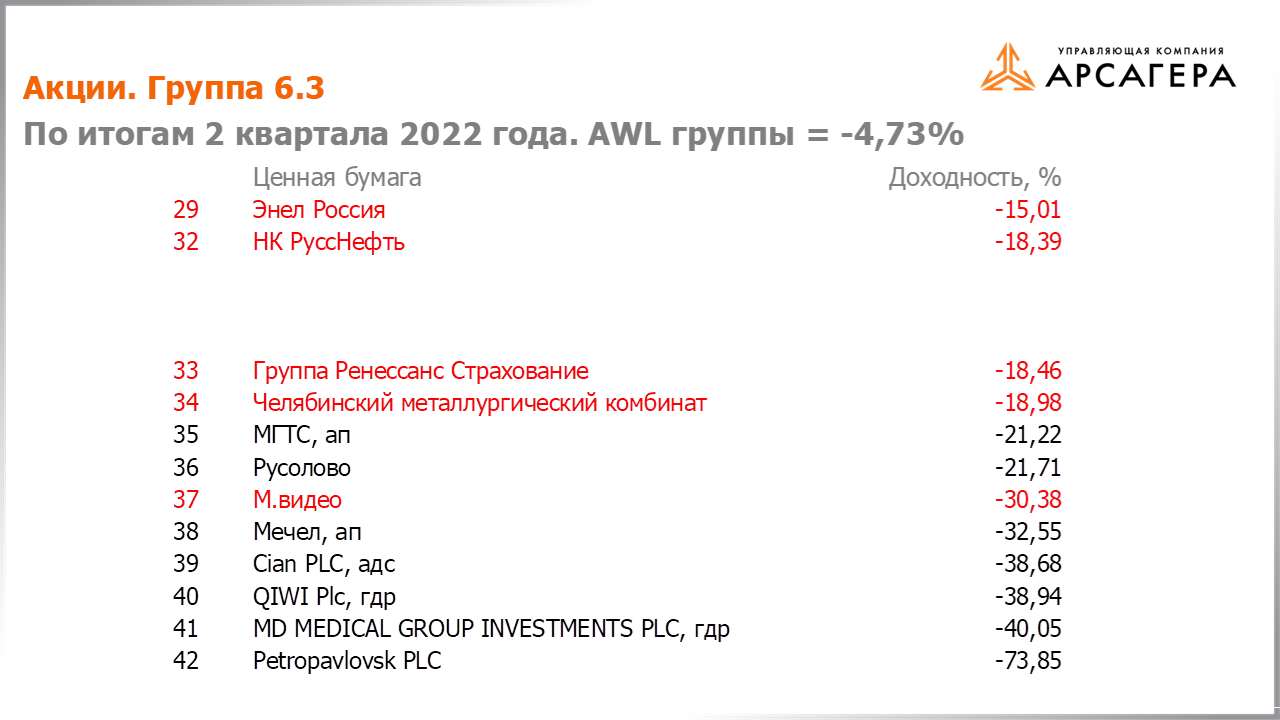

Далее десять худших по доходности бумаг группы 6.3 плюс акции с доходностью ниже AWL, которые находились в составе фондов в отчетном периоде.

Динамику Русснефти, Ренессанс Страхования и М.Видео мы не можем объяснить фундаментальными факторами.

Финансовые показатели Энела и ЧМК по итогам 1 квартала оказались несколько хуже наших ожиданий, однако мы считаем, что акции данных компаний обладают высокой потенциальной доходностью. Отметим, что на результатах ЧМК прежде всего сказалось ослабление рубля в первом квартале, которое привело к росту стоимости обслуживания долга.

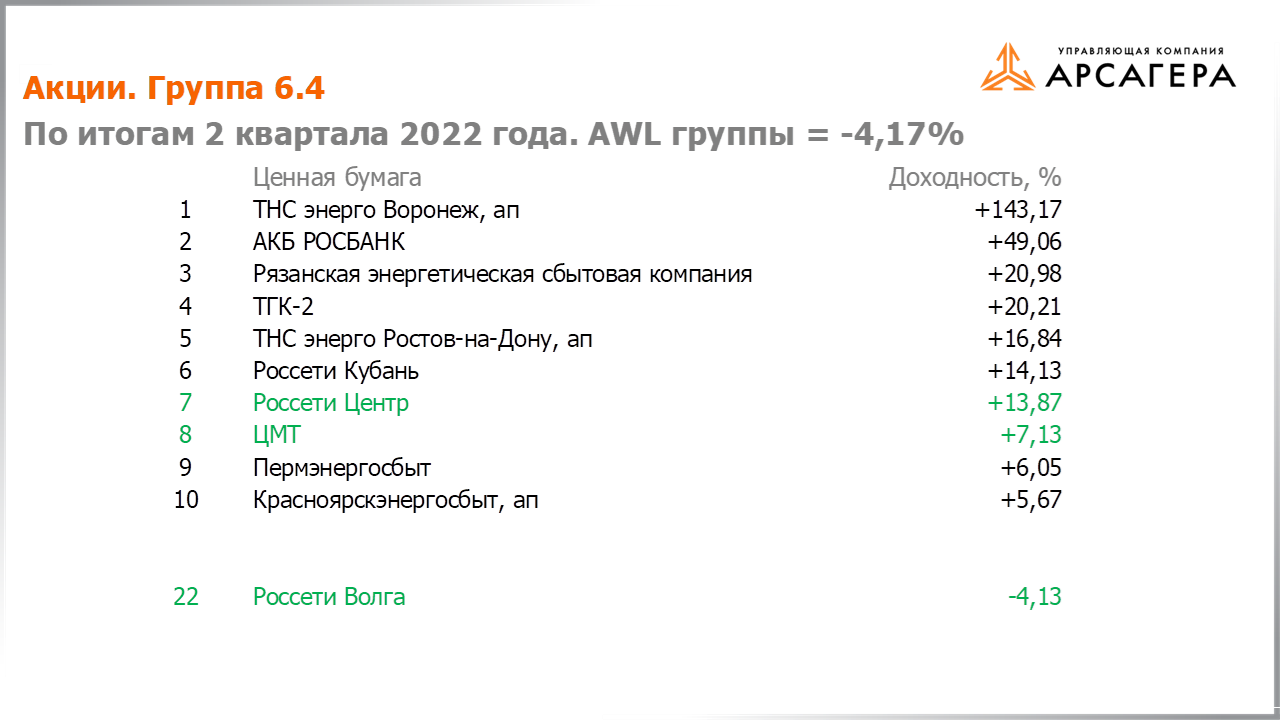

Переходим к группе 6.4. Значение AWL -4,17%.

На экране 10 лучших бумаг, а также акции с доходностью выше AWL, которые находились в составе фондов в 1 квартале. Прокомментируем, почему мы не выбрали бумаги из десятки лучших.

На динамику акций энергосбытовых компаний (Пермэнергосбыт, Рязанская энергетическая сбытовая компания, привилегированные акций ТНС энерго Ростов-на-Дону, Красноярскэнергосбыта и ТНС энерго Воронеж) повлияли, ставшие уже традиционными, рекомендации Советов Директоров по выплате дивидендов, которые в этом секторе достаточно высокие.

Значительный рост акций Росбанка объясняется объявленной офертой в связи со сменой собственника.

Опубликованные финансовые результаты Россетей Кубани в отчетном периоде оказались несколько лучше наших ожиданий.

Динамику ТГК-2 мы не можем объяснить фундаментальными факторами.

Мы считаем, что перечисленные акции не обладают высокой потенциальной доходностью.

Далее предлагаем вашему вниманию 10 худших бумаг группы 6.4, а также акции с доходностью ниже AWL, которые находились в составе фондов во 2 квартале 2022 года.

Опубликованные финансовые результаты Россетей Северо-Запада, Газпром газораспределение Ростов-на-Дону за отчетный период оказались в рамках наших ожиданий, а Уральской кузницы даже лучше, мы считаем, что акции данных компаний обладают высокой потенциальной доходностью.

Это последний пункт программы. С вами был Вячеслав Питенко. Всего хорошего, до свидания.