Наши фонды. Итоги 3 квартала 2019 года

Эксперт: Вячеслав Питенко – начальник отдела портфельных инвестиций

- 0

- 297

Здравствуйте, уважаемые зрители! Предлагаем вашему вниманию программу «Наши фонды Итоги», которая посвящена анализу курсовой динамики ценных бумаг в 3 квартале 2019 года.

Краткий анонс передачи. В первой части мы расскажем о прогнозах процентных ставок на рынке облигаций. Вторая часть будет посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

Обратимся к прогнозам вектора процентных ставок.

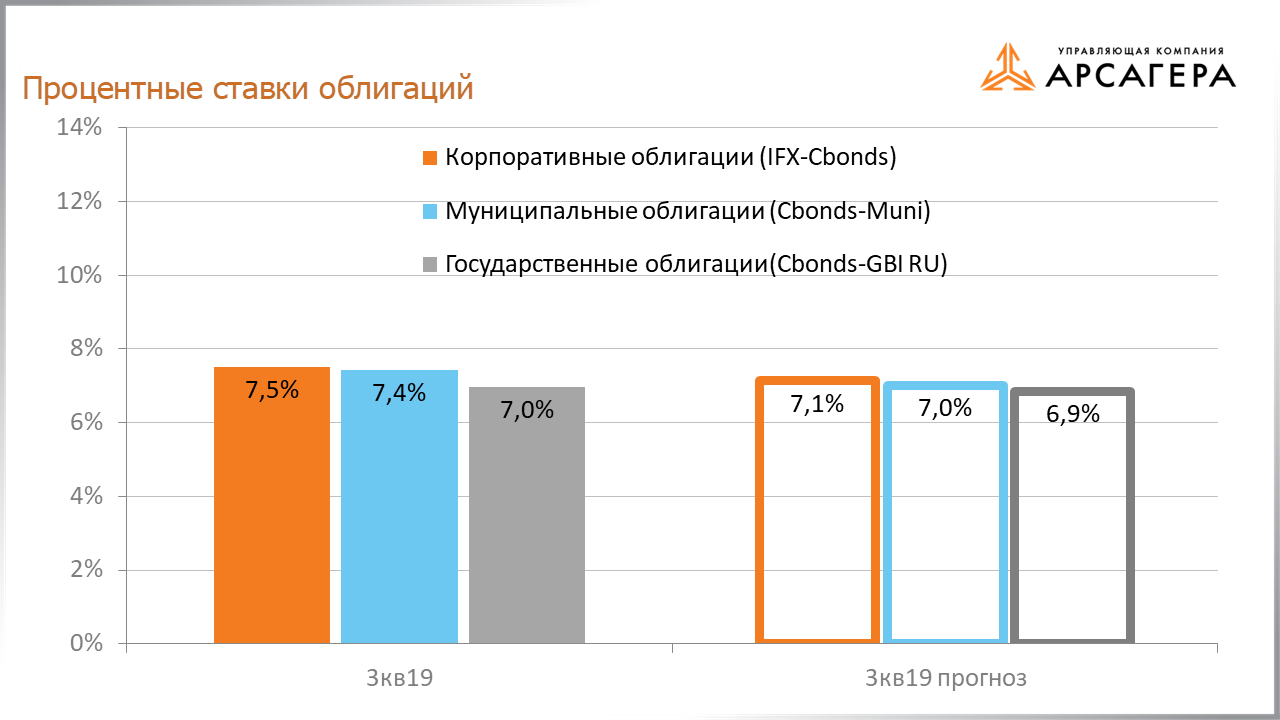

Обратимся к прогнозам вектора процентных ставок. На плавающем окне в один год наши модели показывали, что процентные ставки на облигационном рынке должны снижаться. За этот период процентные ставки по корпоративным, муниципальным и государственным облигациям снизились с 8,8%, 8,6% и 8,4% до 7,5% 7.4% и 7% соответственно.

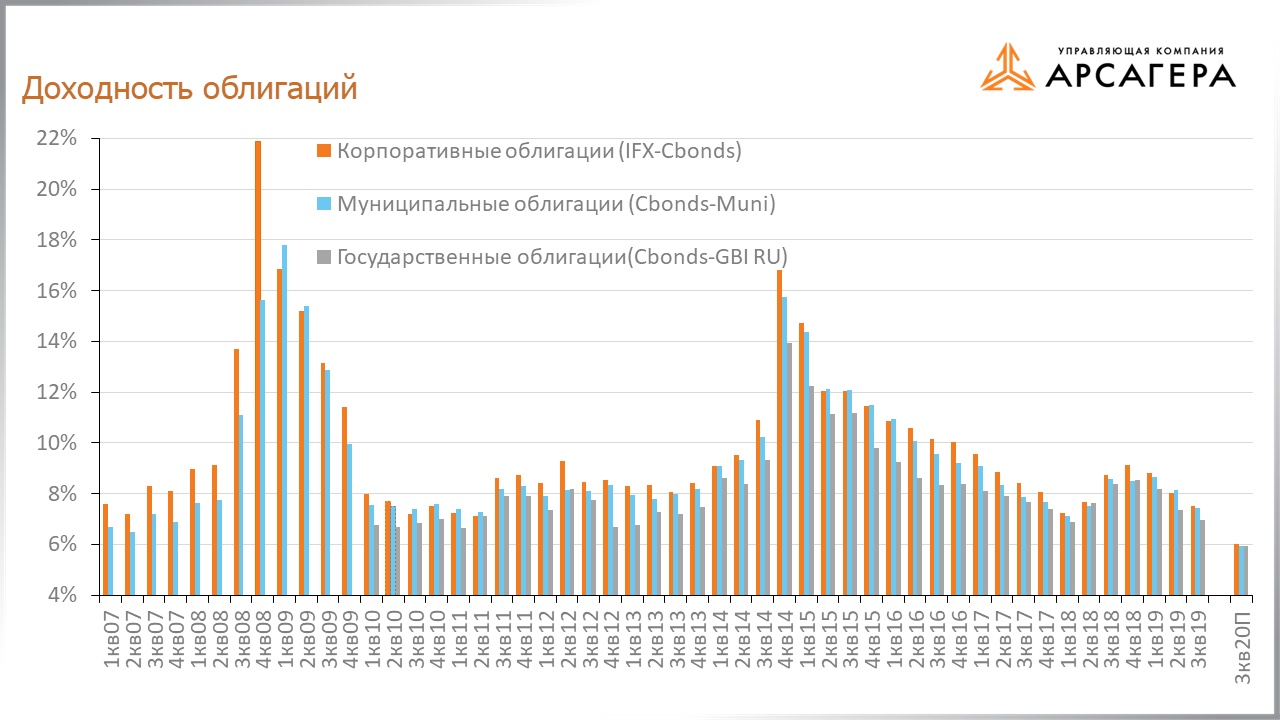

Рассмотрим динамику доходностей муниципальных, корпоративных и государственных облигаций.

Справа представлены наши прогнозы. Согласно нашим ожиданиям, процентные ставки по корпоративным, муниципальным и государственным облигациям через год составят 6,01%, 5,95% и 5,93% соответственно.

Перейдем ко второй части отчета.

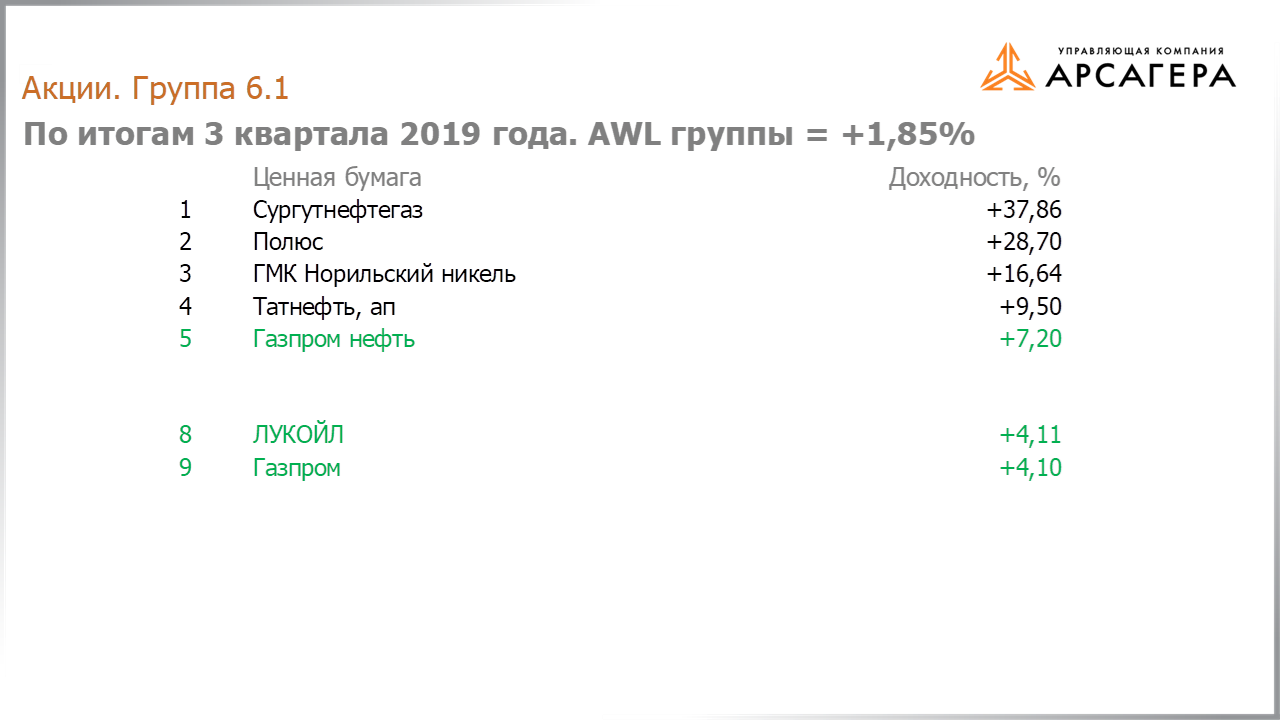

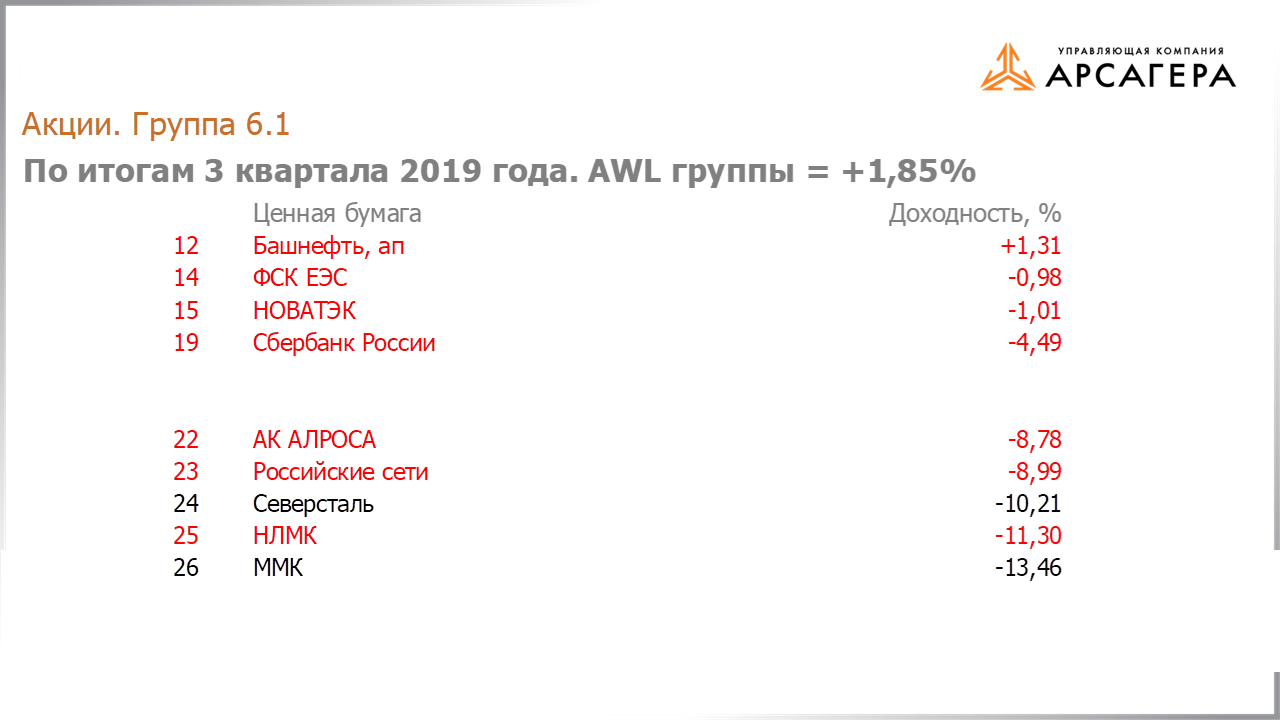

Рассмотрим группу 6.1.

Перед вами пятерка лучших по доходности бумаг, а также акции с доходностью выше AWL, которые находились в составе фондов в 3 квартале. AWL — это средняя доходность по группе или рыночный показатель доходности для группы. Значение AWL для группы 6.1 по итогам 3 квартала 1,85%.

Выбранные нами бумаги выделены цветом. Прокомментируем, почему в наш портфель не попали акции из списка лучших.

Сургутнефтегаз, Полюс, ГМК Норильский никель - раскрытые финансовые показатели эмитентов оказались в русле наших ожиданий. Динамику акций Сургутнефтегаза можно объяснить слухами о возможном перераспределении имеющихся денежных средств компании с валютных вкладов на приобретение рыночных финансовых инструментов или обратный выкуп своих акций с рынка. Динамику акций Полюса можно связать с ралли на рынке золота.

Татнефть преф - отчетность эмитента за первое полугодие 2019 года оказалась даже хуже наших ожиданий. Объяснить динамику акций можно лишь слухами о возможной конвертации привилегированных акций эмитента в обыкновенные, а также объявлением промежуточных дивидендов за полугодие.

Далее пятерка худших по доходности бумаг плюс акции с доходностью ниже AWL, которые находились в составе фондов в 3 квартале 2019 года.

Башнефть преф - динамика акций сопоставима с AWL группы.

Вышедшие отчетности компаний Сбербанк, Россети, НЛМК за первые 6 месяцев 2019 года оказались в рамках наших ожиданий, Алроса и ФСК несколько хуже, а отчетность НОВАТЭК даже лучше.

Стоит сказать, что на динамику акций Алросы повлияла информация от менеджмента компании о тенденции снижения продаж и увеличения запасов.

Мы считаем, что перечисленные акции обладают высокой потенциальной доходностью.

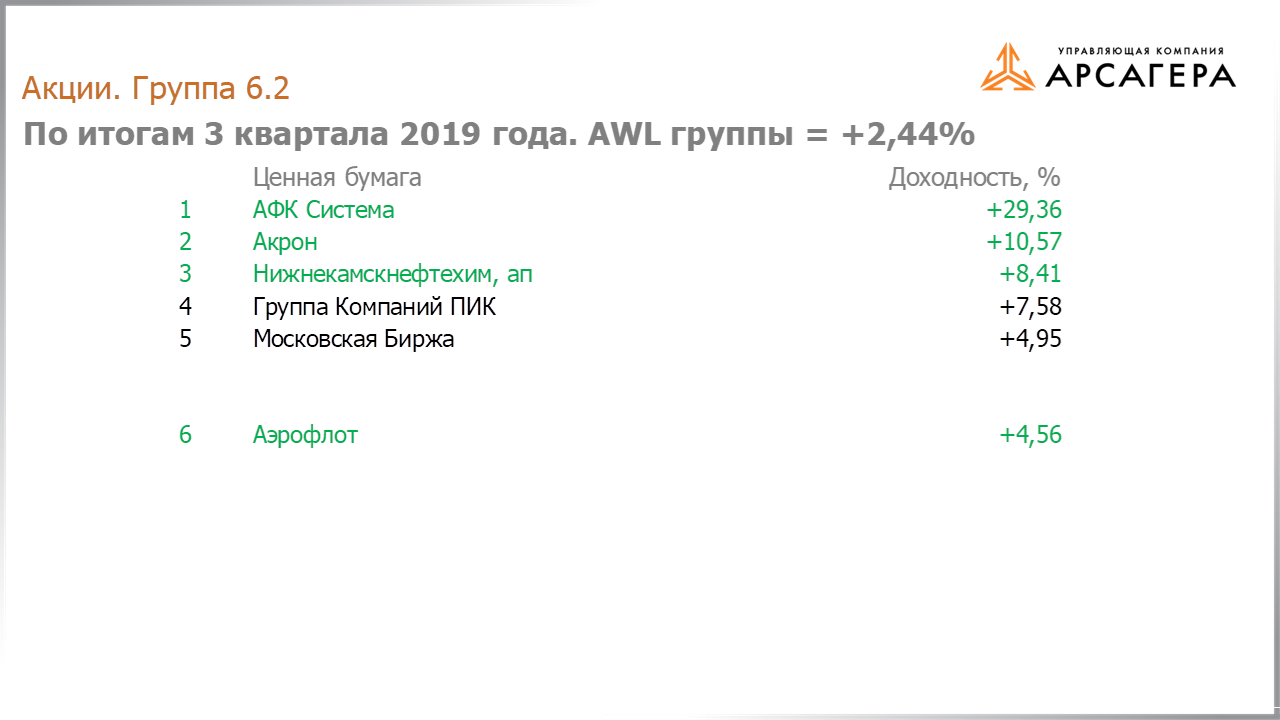

Рассмотрим группу 6.2. AWL группы 2,44%.

Выше AWL 4 наших бумаги. Прокомментируем курсовую динамику акций из пятерки лучших, которые мы не выбрали для инвестирования.

ПИК, Московская Биржа – опубликованные данные эмитентов за 2 квартал 2019 года оказались в русле наших ожиданий, однако мы отдаем предпочтение другим компаниям соответствующих отраслей.

Предлагаем вашему вниманию пятерку худших по доходности бумаг плюс акции с доходностью ниже AWL, которые находились в составе фондов в 3 квартале 2019 года.

ЛСР – динамика акций сопоставима с AWL группы.

ОГК-2 – вышедшие финансовые результаты компании оказались несколько хуже наших ожиданий. Мы считаем, что данные акции обладают высокой потенциальной доходностью. Отметим, что на динамику акций оказала влияние продажа казначейского пакета акций по цене ниже балансовой.

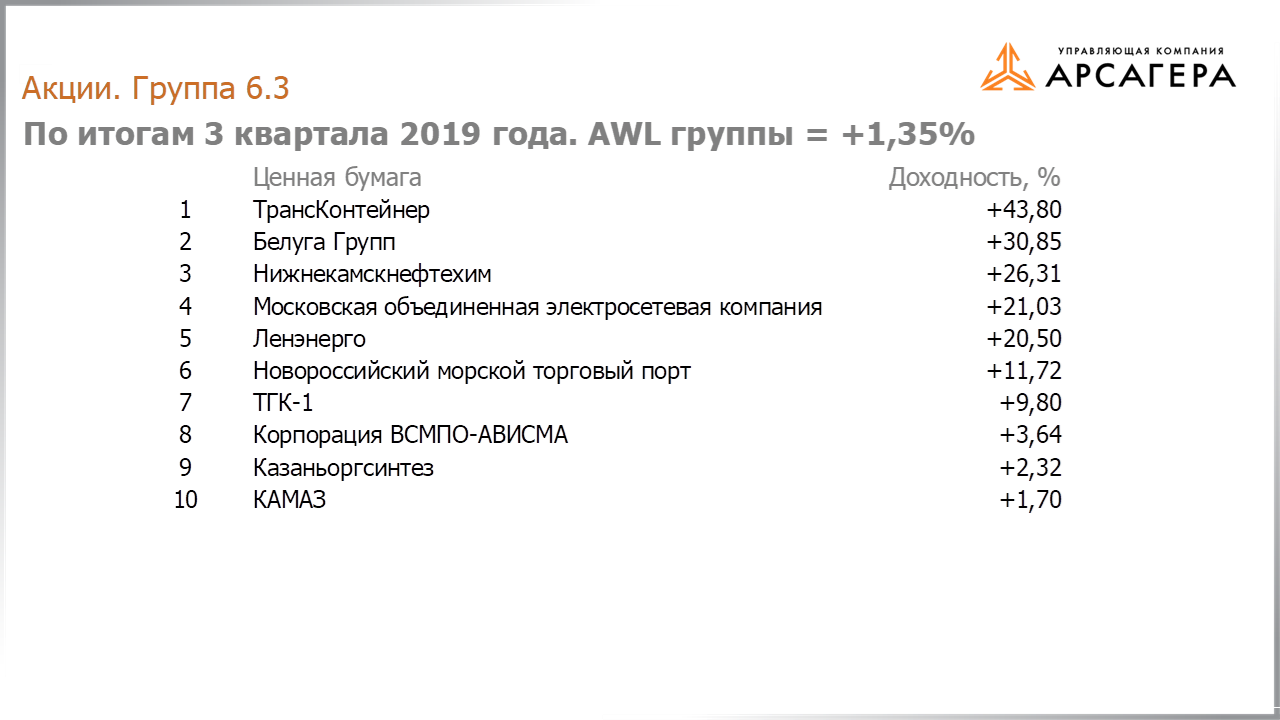

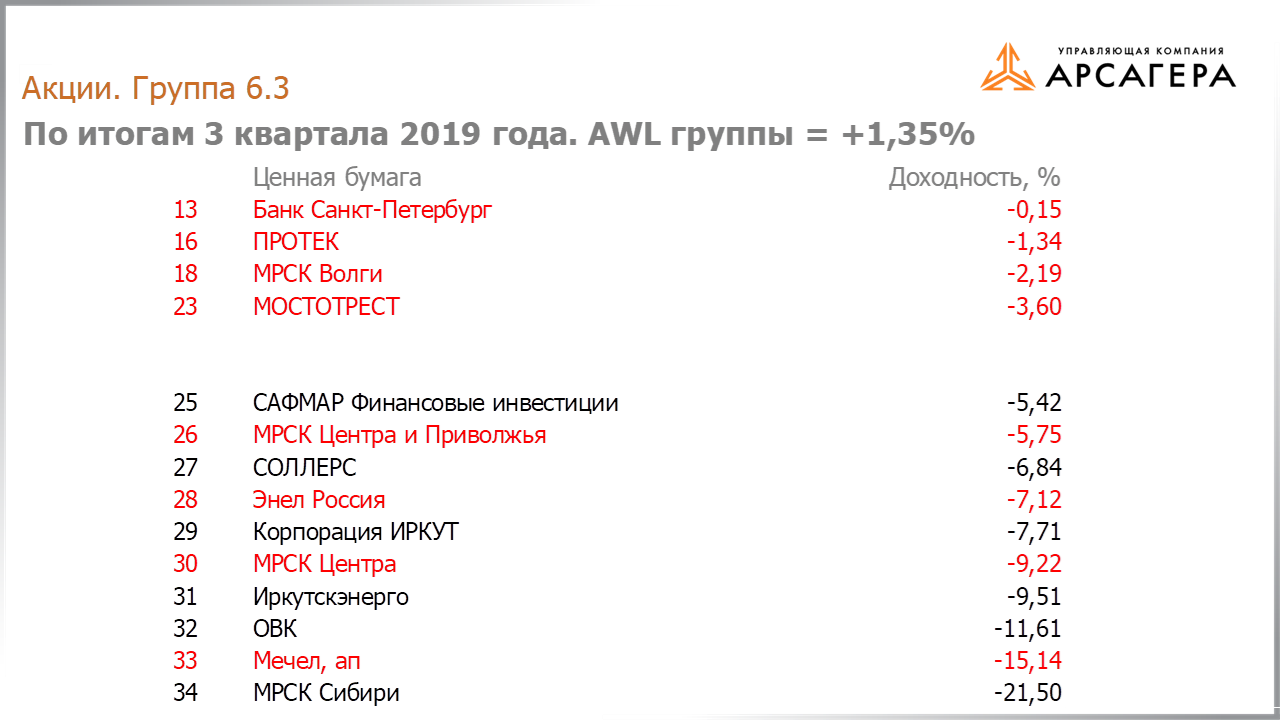

Переходим к группе 6.3. Перед Вами десятка лучших по доходности бумаг. Значение AWL группы 1,35%.

Прокомментируем курсовую динамику акций из списка лучших, которые мы не выбрали для инвестирования.

Трансконтейнер, Белуга групп, МОЭСК, Ленэнерго, ТГК-1, ВСМПО-АВИСМА, - раскрытые данные эмитентов за отчетный период вышли в рамках наших ожиданий или несколько лучше, однако мы отдаем предпочтение акциям других компаний из группы 6.3.

Нижнекамскнефтехим - мы отдаем предпочтение привилегированным акциям эмитента.

НМТП, Казаньоргсинтез, Камаз - отчетности компаний за первое полугодие 2019 года оказались даже хуже наших ожиданий, мы не считаем, что данные инструменты обладают высокой потенциальной доходностью.

Далее десять худших по доходности бумаг группы 6.3 плюс акции с доходностью ниже AWL, которые находились в составе фондов в 3 квартале 2019 года.

Банк Санкт-Петербург, Протек, МРСК Волги, Мостотрест, МРСК Центра и Приволжья, Энел, МРСК Центра - вышедшие финансовые показатели компаний за второй квартал 2019 года оказались несколько хуже наших ожиданий, однако мы считаем, что данные акции обладают достаточно высокой потенциальной доходностью.

Мечел преф – отчетность эмитента за первое полугодие 2019 года вышла несколько хуже наших ожиданий в результате чего потенциальная доходность снизилась. В этой связи в отчетном квартале бумаги были проданы из наших портфелей.

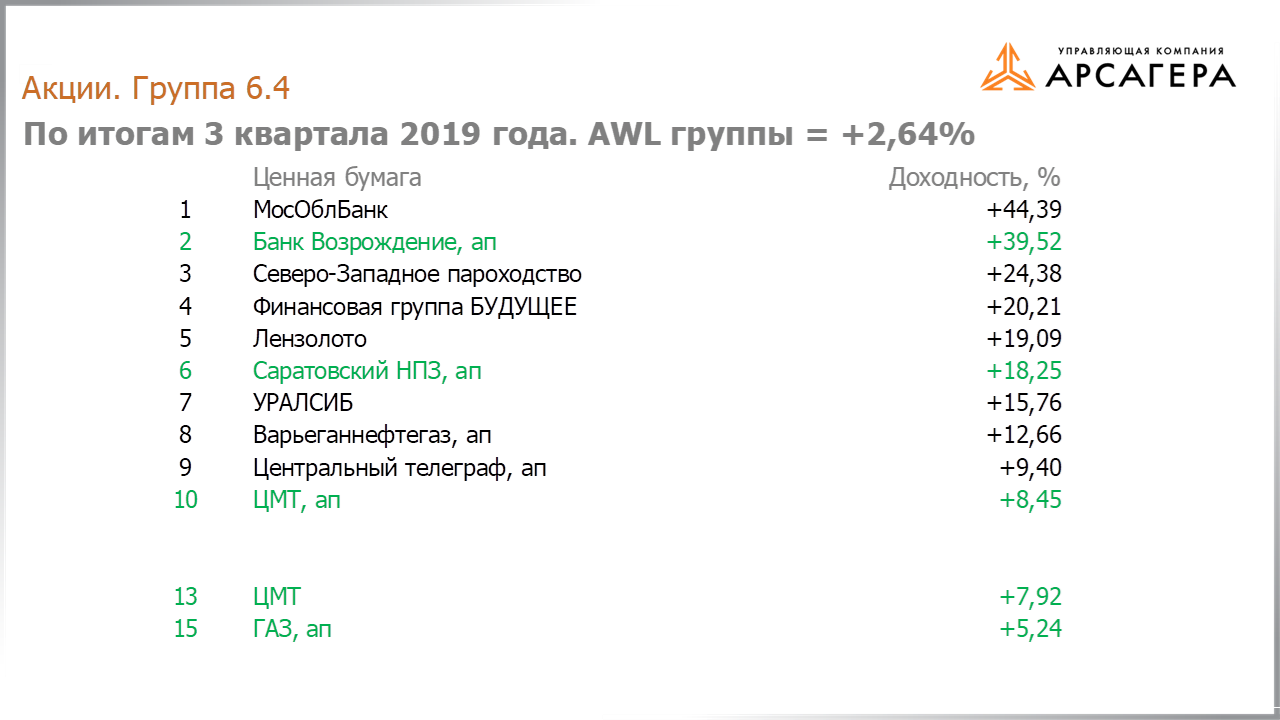

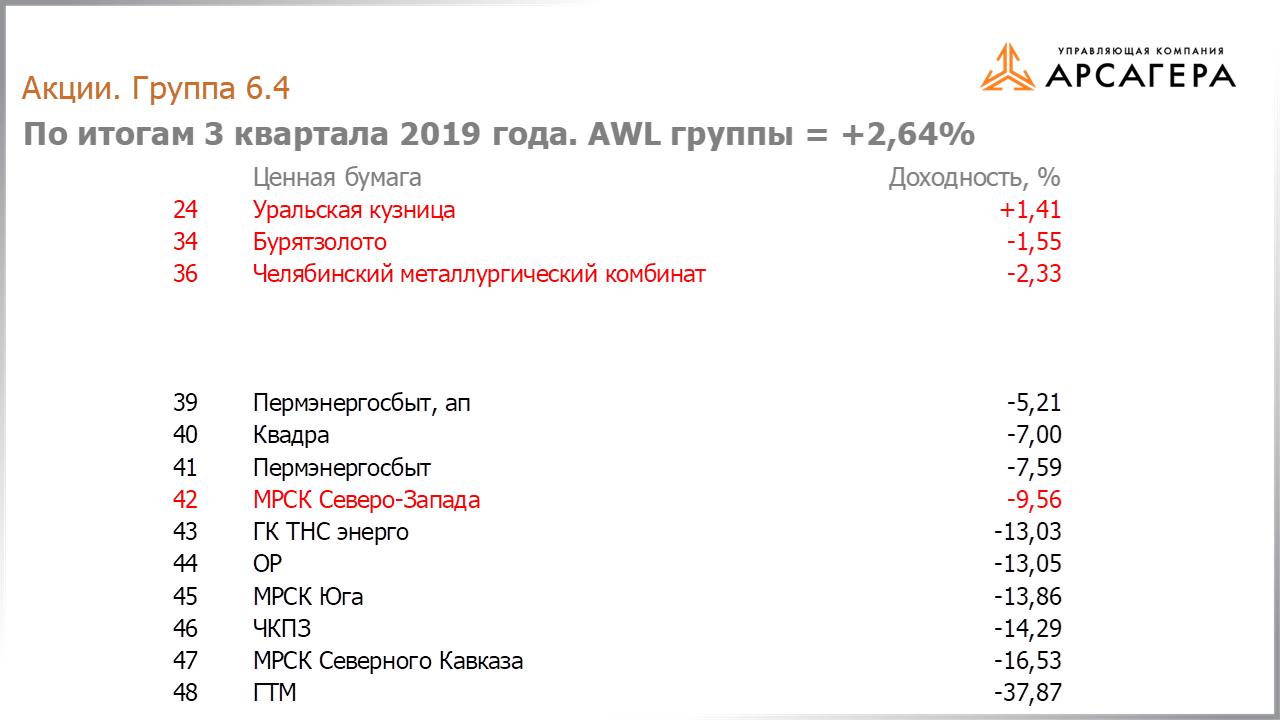

Переходим к группе 6.4. Значение AWL 2,64%.

На экране 10 лучших бумаг, а также акции с доходностью выше AWL, которые находились в составе фондов в 3 квартале.

Прокомментируем, почему мы не выбрали бумаги из десятки лучших.

МосОблБанк, ФГ Будущее, Центральный телеграф преф - мы не можем объяснить динамику акций фундаментальными факторами.

Северо-Западное пароходство, Лензолото, Уралсиб, Варьенганнефтегаз преф - раскрытые данные эмитентов за отчетный период вышли в рамках наших ожиданий, мы не считаем, что данные инструменты обладают высокой потенциальной доходностью.

Далее предлагаем вашему вниманию 10 худших бумаг группы 6.4, а также акции с доходностью ниже AWL, которые находились в составе фондов в 3 квартале 2019 года.

Вышедшие отчетности компаний Уральская кузница, ЧМК за первые 6 месяцев 2019 года оказались в рамках наших ожиданий или несколько хуже, а отчетность МРСК Северо-Запада даже лучше.

Мы считаем, что данные акции обладают высокой потенциальной доходностью.

Бурятзолото – финансовые результаты компании за второй квартал 2019 года вышли в рамках наших ожиданий. На фоне ралли на рынке золота, акции эмитента показали краткосрочную восходящую динамику, которой мы воспользовались для их продажи из наших портфелей.

Это последний пункт программы. С вами был Вячеслав Питенко. Всего хорошего, до свидания.