Наши фонды. Итоги 3 квартала 2021 года

Эксперт: Вячеслав Питенко – начальник отдела портфельных инвестиций

- 0

- 227

Здравствуйте, уважаемые зрители! Предлагаем вашему вниманию программу «Наши фонды. Итоги», которая посвящена анализу курсовой динамики ценных бумаг в 3 квартале 2021 года.

Краткий анонс передачи. В первой части мы расскажем о прогнозах процентных ставок на рынке облигаций. Вторая часть будет посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

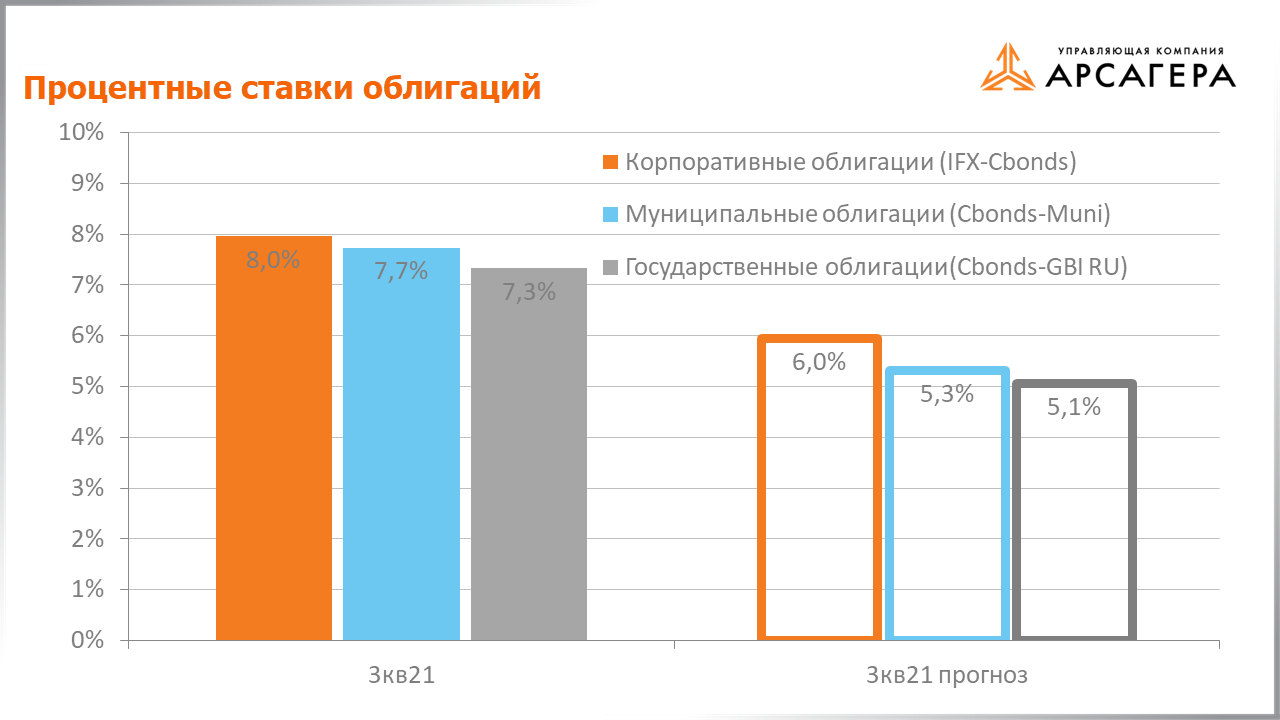

Обратимся к прогнозам вектора процентных ставок.

На плавающем окне в один год наши модели показывали, что процентные ставки на облигационном рынке должны снижаться. За этот период процентные ставки по корпоративным, муниципальным и государственным облигациям выросли с 6,3%, 5,8% и 5,9% до 8%, 7,7% и 7,3% соответственно. Отметим, что заниженный прогноз инфляции послужил основной причиной отклонения фактической динамики процентных ставок от прогнозной.

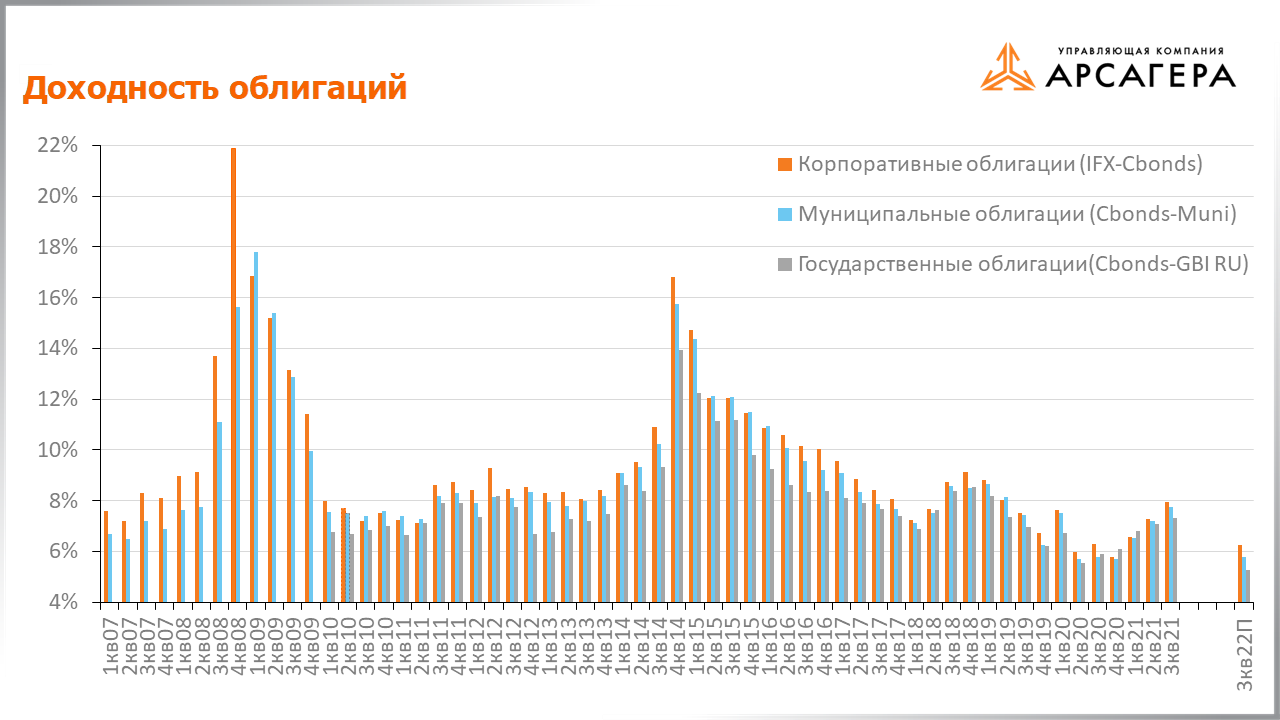

Рассмотрим динамику доходностей облигаций.

Согласно нашим ожиданиям, процентные ставки по корпоративным, муниципальным и государственным облигациям через год составят 6,3%, 5,8% и 5,3% соответственно. Мы считаем, что текущая динамика процентных ставок краткосрочна и является следствием действий, предпринимаемых Банком России. В среднесрочной перспективе ожидаем возвращения уровня процентных ставок к озвученным уровням на фоне стабилизации инфляционных ожиданий.

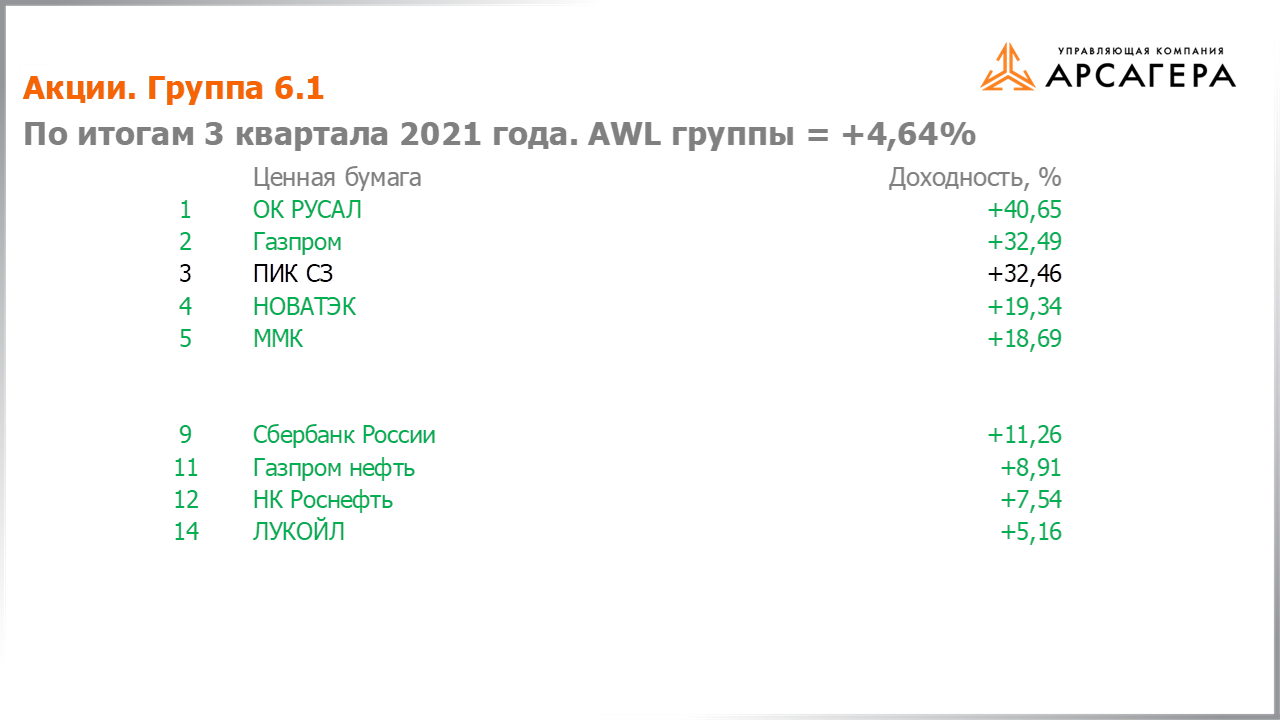

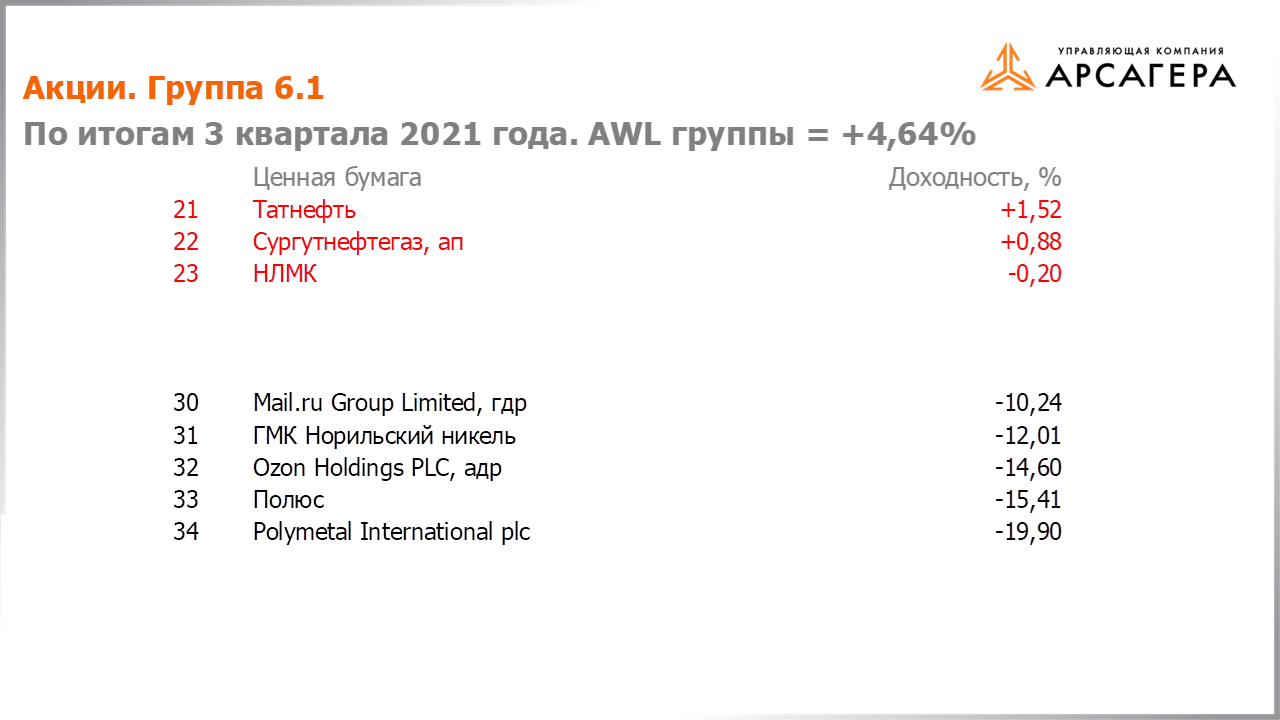

Перейдем ко второй части отчета. Рассмотрим группу 6.1.

Перед вами пятерка лучших по доходности бумаг, а также акции с доходностью выше AWL, которые находились в составе фондов в 3 квартале. AWL — это средняя доходность по группе или рыночный показатель доходности для группы. Значение AWL для группы 6.1 по итогам 3 квартала – 4,64%.

Выбранные нами бумаги выделены цветом. Прокомментируем, почему в наш портфель не попали акции из списка лучших.

Раскрытая отчетность ПИК СЗ оказались несколько лучше наших ожиданий. По текущим ценам акции компании не обладают потенциальной доходностью, позволяющей претендовать на попадание в состав наших портфелей.

Далее пятерка худших по доходности бумаг плюс акции с доходностью ниже AWL, которые находились в составе фондов в 3 квартале 2021 года.

Опубликованные отчетности Татнефти и Сургутнефтегаза по итогам второго квартала оказались в рамках наших ожиданий, а НЛМК даже лучше.

По нашим расчетам акции перечисленных компаний обладают высокой потенциальной доходностью.

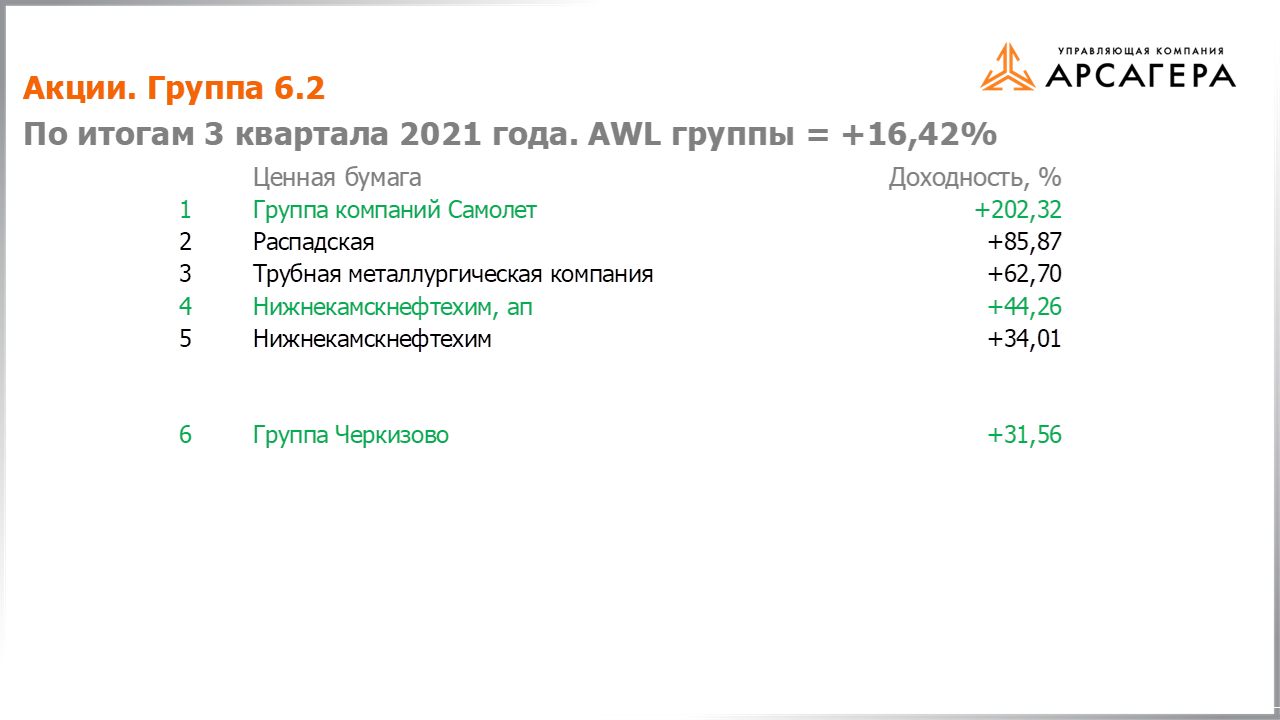

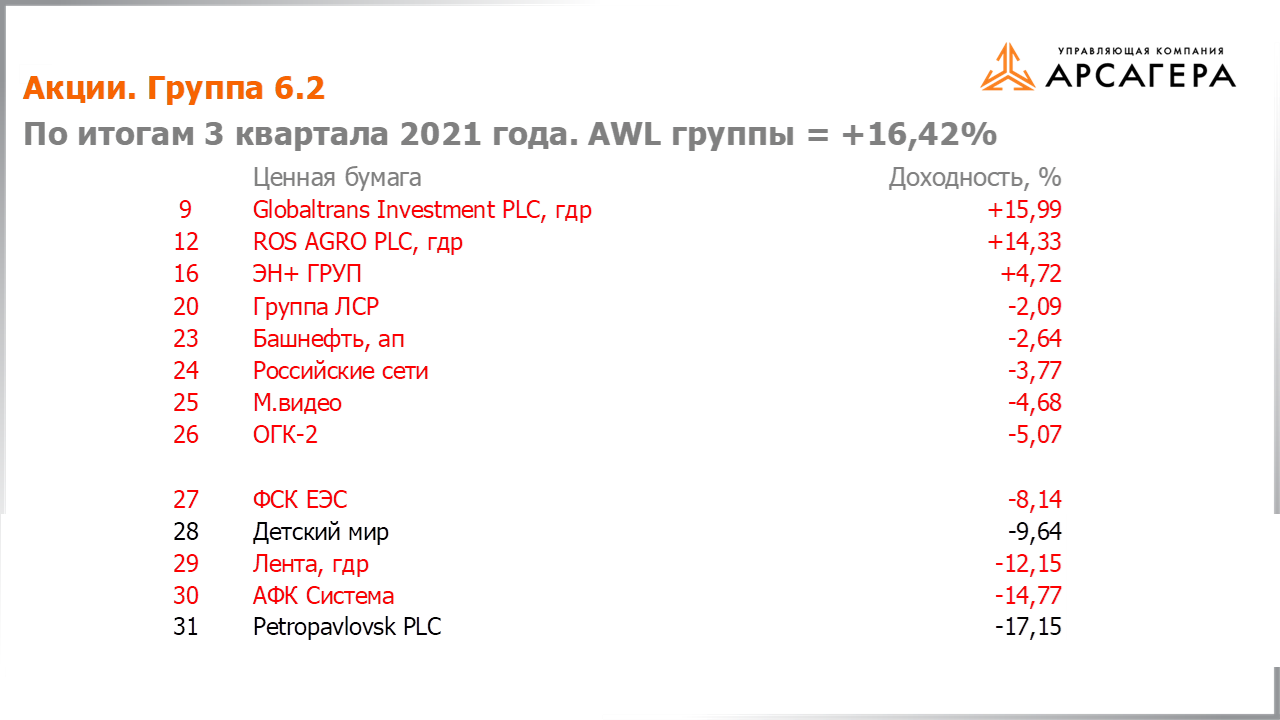

Рассмотрим группу 6.2. AWL группы 16,42%.

Прокомментируем курсовую динамику акций из пятерки лучших, которые мы не выбрали для инвестирования.

Нижнекамскнефтехим – мы отдаем предпочтение привилегированным акциям эмитента.

Раскрытые финансовые результаты Распадской за первое полугодие 2021 года оказались в рамках наших ожиданий. В третьем квартале динамика акций эмитента прямо следовала за котировками коксующегося угля.

Основной причиной роста акций Трубной металлургическая компании послужила неожиданная для участников рынка рекомендация СД о выплате рекордных дивидендов.

Предлагаем вашему вниманию пятерку худших по доходности бумаг плюс акции с доходностью ниже AWL, которые находились в составе фондов в 3 квартале 2021 года.

Globaltrans и Ros Agro – доходности эмитентов сопоставимы с AWL группы.

Лента – расписки компании были приобретены в отчетном периоде после снижения котировок.

Опубликованные отчетности ЛСР, Россетей, ФСК, М.видео, ОГК-2, Системы и Башнефти за отчетный период оказались в рамках наших ожиданий, а Эн+ даже лучше. Мы считаем, что акции данных компаний обладают высокой потенциальной доходностью.

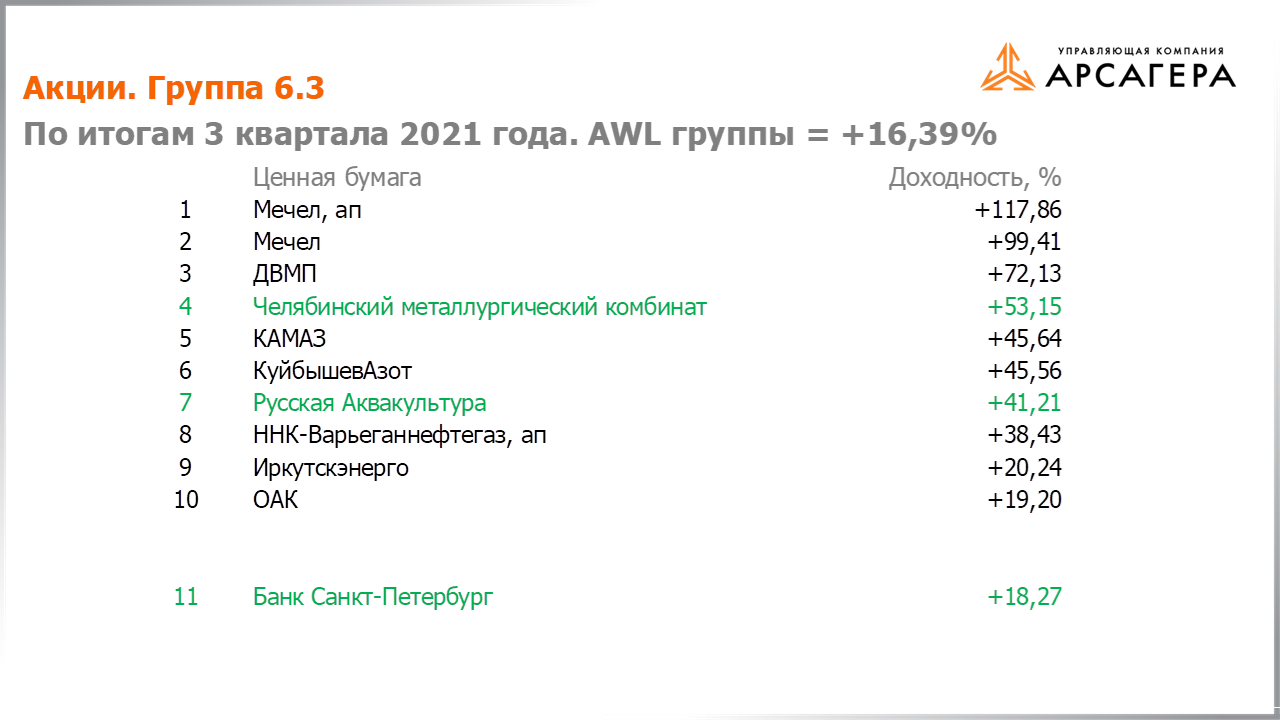

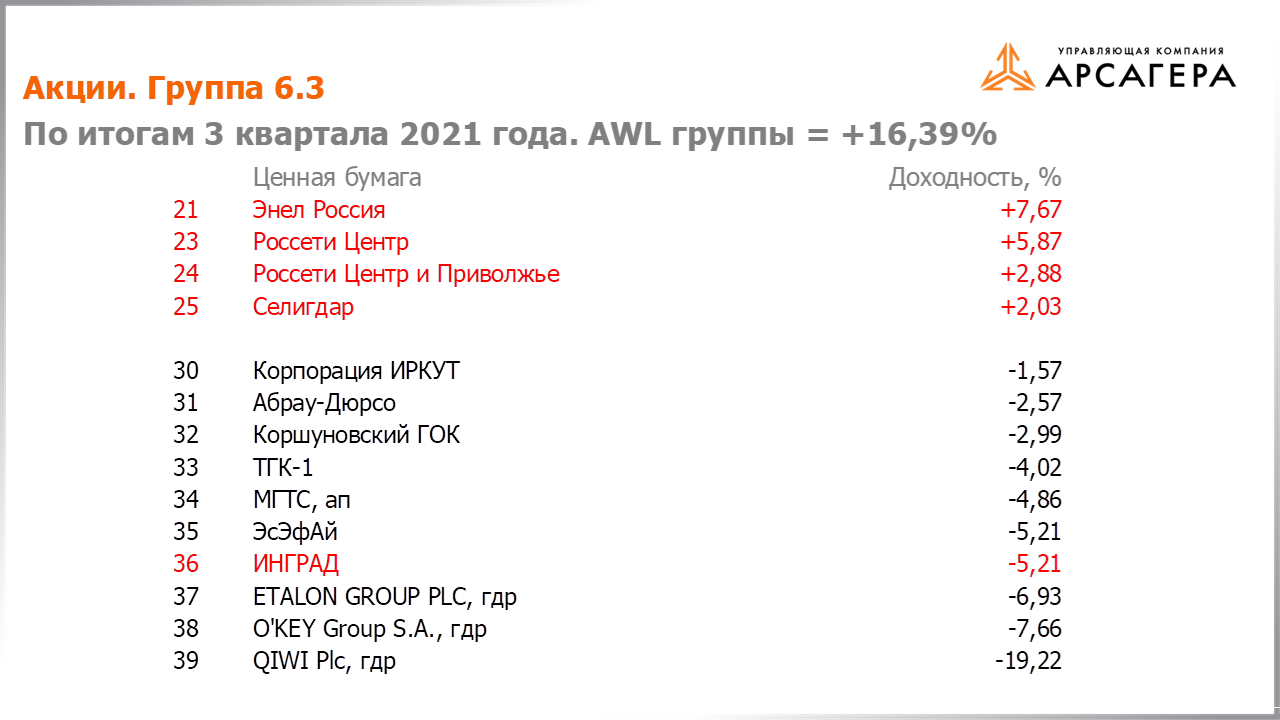

Переходим к группе 6.3.

Перед Вами десятка лучших по доходности бумаг плюс акции выше AWL, которые находились в составе наших портфелей. Значение AWL группы 16,39%. Прокомментируем курсовую динамику акций из списка лучших, которые мы не выбрали для инвестирования.

Поддержку акциям Мечела продолжает оказывать конъюнктура на рынке угля и железной руды. Отметим, что динамика привилегированных акций опережает динамику обыкновенных в связи с ожидаемыми высокими дивидендами.

Значительный рост акций КуйбышевАзота связан с ростом цен на азотные удобрения.

Причиной заметной переоценки Иркутскэнерго в отчетном периоде послужила выставленная оферта от основного акционера.

На динамику привилегированных акций Варьеганнефтегаза продолжает оказывать новость о смене собственника и как следствие ожидание инвесторами оферты.

Отчетности Камаза и ДВМП за второй квартал текущего года оказались несколько лучше наших ожиданий, а ОАК хуже.

Мы не считаем, что акции перечисленных эмитентов обладают высокой потенциальной доходностью и отдаем предпочтение другим эмитентам из группы 6.3.

Далее десять худших по доходности бумаг группы 6.3 плюс акции с доходностью ниже AWL, которые находились в составе фондов в 3 квартале 2021 года.

Финансовые показатели Инграда, Энела, Россетей Центра, Россетей Центра и Приволжья по итогам первого полугодия 2021 года оказались в рамках наших ожиданий, а Селигдара даже лучше. Мы считаем, что акции данных компаний обладают высокой потенциальной доходностью.

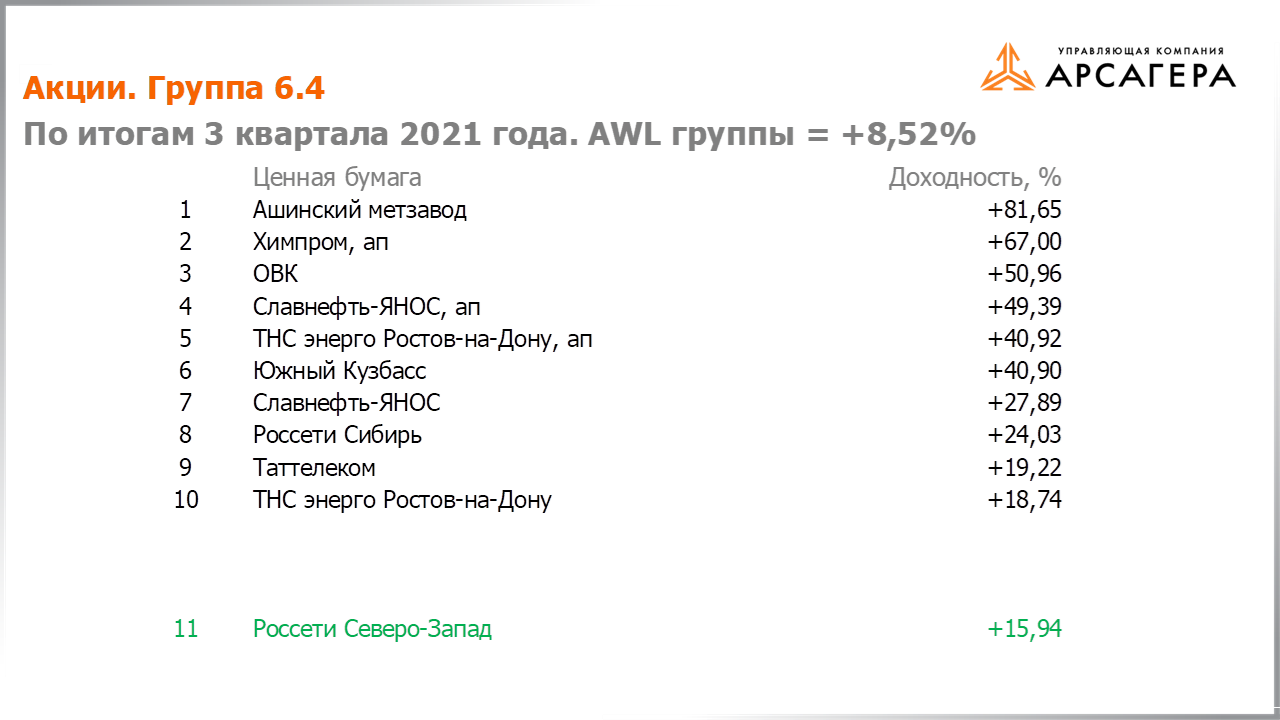

Переходим к группе 6.4. Значение AWL 8,52%. На экране 10 лучших бумаг, а также акции с доходностью выше AWL, которые находились в составе фондов в 3 квартале.

Прокомментируем, почему мы не выбрали бумаги из десятки лучших.

На фоне растущих цен на сырьевых рынках акции Ашинского метзавода, Химпрома и Южного Кузбасса показали опережающий рост.

Триггером к росту акций ОВК могла послужить активно обсуждаемая новость о возможном завершении полной продажи бумаг одним из НПФ.

На динамику обыкновенных и привилегированных акций ТНС энерго Ростов-на-Дону продолжает оказывать влияние планируемая реорганизация ТНС Энерго с последующей консолидацией ее Россетями.

Финансовые показатели Россетей Сибири и Таттелекома по итогам шести месяцев 2021 года оказались в рамках наших ожиданий, а Славнефть-ЯНОС даже хуже.

Мы считаем, что перечисленные акции не обладают потенциальной доходностью, позволяющей претендовать на попадание в наши портфели.

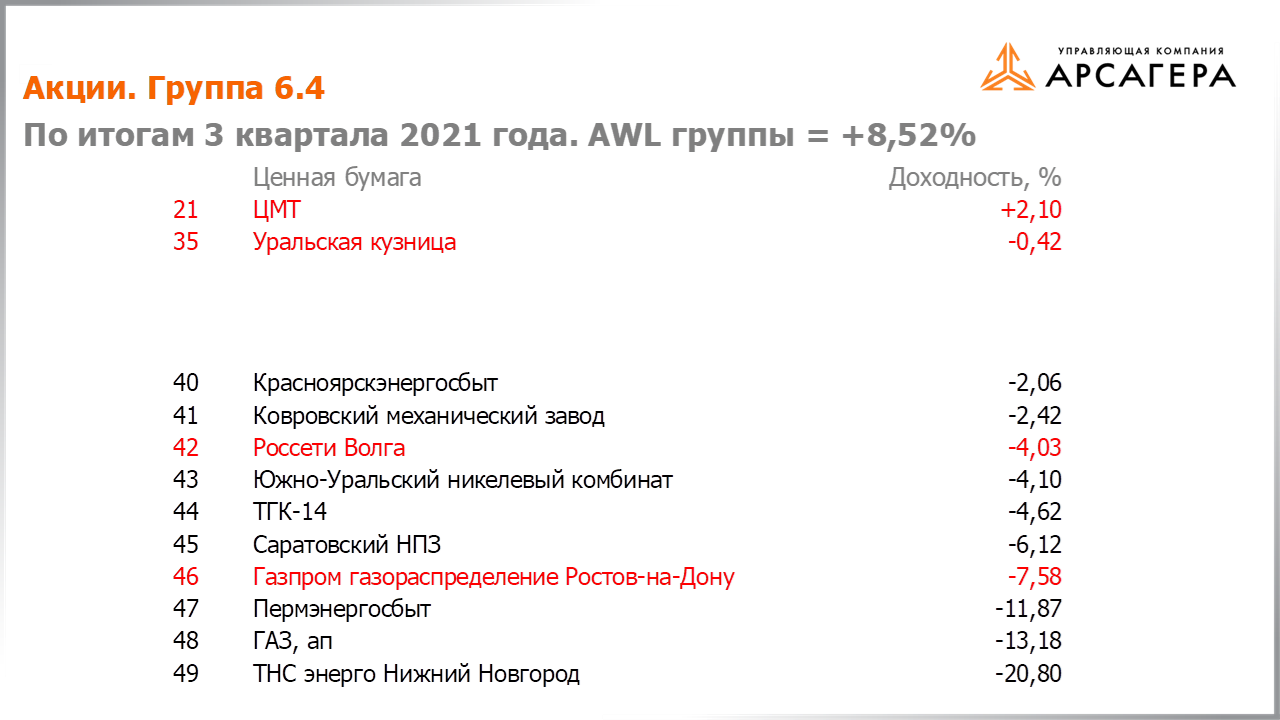

Далее предлагаем вашему вниманию 10 худших бумаг группы 6.4, а также акции с доходностью ниже AWL, которые находились в составе фондов в 3 квартале 2021 года.

Опубликованные финансовые результаты Россетей Волги и Уральской кузницы за отчетный период оказались несколько хуже наших ожиданий, а ЦМТ и Газпром газораспределение Ростов-на-Дону даже лучше. Мы считаем, что акции данных компаний обладают высокой потенциальной доходностью.

Это последний пункт программы. С вами был Вячеслав Питенко. Всего хорошего, до свидания.