Как следует оценивать акции при осуществлении дополнительной эмиссии акций (ДЭ) или как определить так называемую справедливую цену акции на ДЭ? Конспект лекции, которая является ответом компании Арсагера на указанную проблематику.

Предыстория:

Причиной нашей лекции, помимо целей озвученных ранее (помочь ориентироваться розничному инвестору в пространстве корпоративных процедур: обратных выкупов, оферт и дополнительных эмиссий), также стало заочное знакомство с ведущим научным сотрудником Центрального экономико-математического института Российской академии наук, председателем Экспертного совета Российского общества оценщиков, доктором экономических наук (г. Москва) Юрием Васильевичем Козырем и его статьей на эту тему.

«В 2006 г. автор статьи (Ю.В. Козырь, д.э.н., в.н.с. ЦЭМИ РАН, Президент Ассоциации «Российское общество оценщиков») был на семинаре одного известного в оценочном мире Гуру (Это был Шеннон Пратт), проводившемся в Москве. Одна участница семинара задала вопрос ведущему: «Как следует оценивать акции при осуществлении дополнительной эмиссии акций?», на что Гуру прямо ответил: «Я не знаю».

Надо сказать, что этот вопрос еще до семинара не давал мне покоя, но после него я занялся им более основательно и уже через месяц-другой получил первые результаты.

Козырь Ю.В. (Kozyr Yu.V.) Влияние планируемой дополнительной эмиссии акций на оценку текущей стоимости бизнеса. Журнал «Рынок ценных бумаг» (РЦБ) №№7–8, 2007 г.

Однако потом текущие дела отвлекли меня от данной темы на целое десятилетие, по прошествии которого я попытался заново переосмыслить полученные ранее результаты, систематизировать их и представить в более удобном формате. В процессе этой работы появились новые идеи, включение которых несколько увеличило объем исследования.»

Отрывок из статьи

Внимательно изучив уже доработанную статью автора, к сожалению, не смог для себя ответить на вопрос: «Как следует оценивать акции при осуществлении дополнительной эмиссии акций?» или «как определить «справедливую» цену акции на ДЭ»? В таком контексте осознаю этот вопрос. Так как цена акции на ДЭ должна иметь прямое отношение к цене всех акций компании (то есть и ранее выпущенных) или, проще говоря, между ними есть полное равенство.

Данная лекция является ответом компании Арсагера на указанную проблематику. Мы постараемся осветить данную тематику с использованием собственных взглядов на ценообразование при допэмиссии, а также постараемся учесть многолетний опыт (с 1995 года) работы на Российском фондовом рынке.

Вот так и возник интерес к этой теме (ученных званий нет, но есть серьезный опыт). Полтора года варилась эта задачка, еще полгода ушло на подготовку лекции.

Это третий блок информации. Это отдельная тема, выходящая за рамки предыдущих лекций. Так как там мы имеем дело с уже имеющимся фактом осуществления дополнительной эмиссии, а далее происходит реакция (рациональные действия) на такие события. В этой же лекции мы попробуем рассмотреть принципы проведения дополнительной эмиссии со стороны компании (со стороны исполнительного менеджмента – Совета Директоров и Правления). При этом наши теоретические принципы будут опираться на практические условия жизни компаний.

Самое важное – база, аксиома с которой необходимо согласиться, – рациональное поведение существующих акционеров. От него все начинает выстраиваться!

В данном случае мы не рассматриваем проведение допэмиссии с целями, связанными с корпоративным контролем и иными причинами «борьбы за власть» – это отдельная тема, и о подобных аспектах мы разговаривали на лекциях: «Дополнительная эмиссия акций. Важная информация для инвестора».

Также не оцениваем способы обкэшивания создателей и тех, кто развивает бизнес (как говорили ранее – это сейчас основной принцип проведения IPO). Отдельное короткое наблюдение мы приводим в конце лекции на эту тему.

Сейчас же, в данном материале (лекции), мы рассматриваем экономические законы проведения дополнительной эмиссии и рассуждаем о трех самых важных ее аспектах: целесообразность, размер и цена.

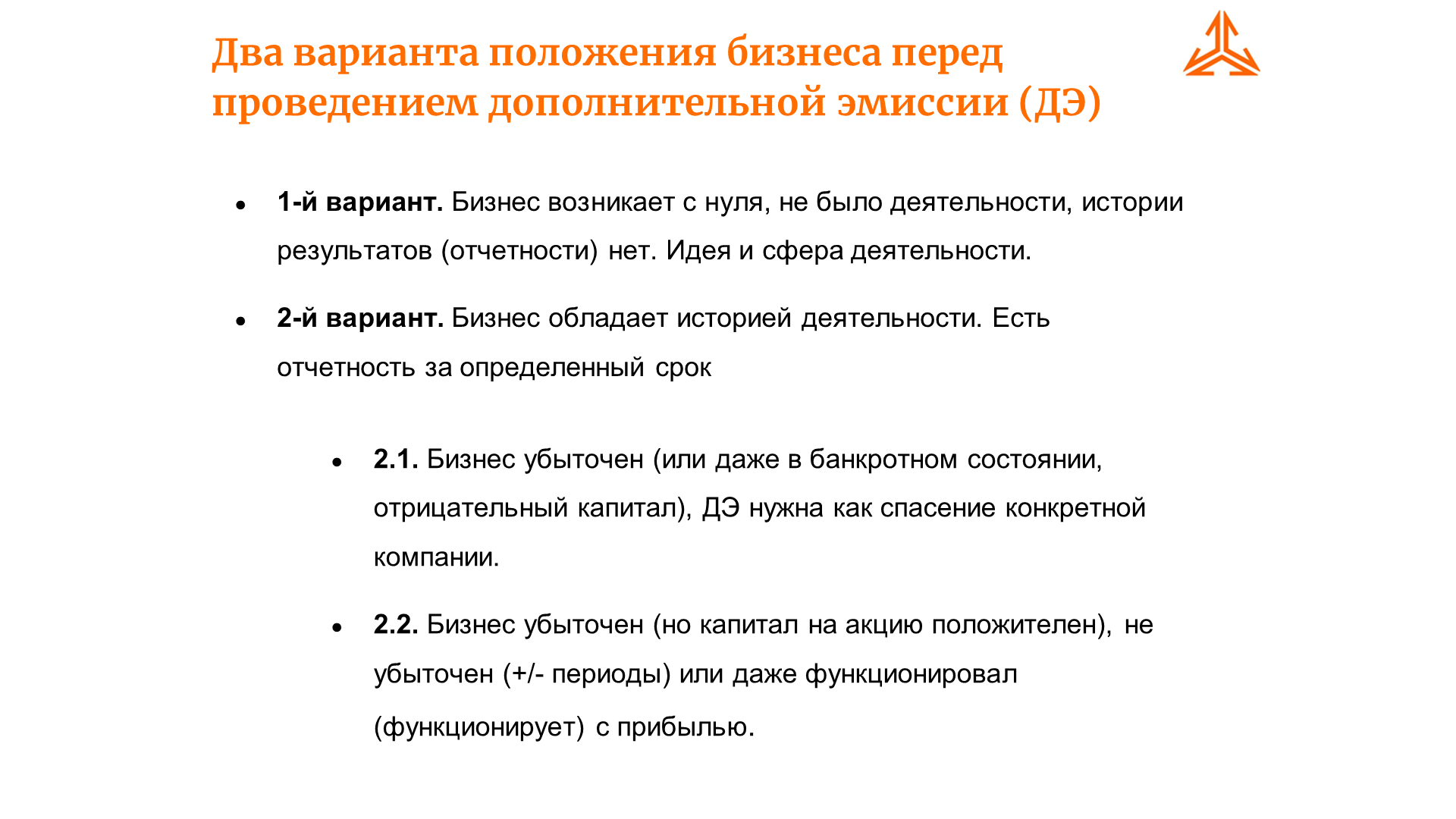

1-й вариант простой. При запуске цена не имеет значения, стартовый номинал не более чем условность – предпочтение учредителей. Определить цену (она у всех акционеров одинаковая – в отличие от 2-го варианта) легко вне зависимости от перспектив и их масштаба. Проблема определения цены есть только в последующем. При учреждении проблем с ценой нет, там важнее собрать необходимый объем и оценить вероятность успешности бизнеса в будущем.

Вариант 2.1, особенно при отрицательном капитале на акцию, также с одной стороны очень простой, а с другой стороны - очень сложным вопросом является предмет договоренностей со «спасителями». Так как там ситуация по определению «больше либо равно» – или лучше, или также. Но, кстати, общая логика рассуждения совпадает с вариантом 2.2, так как необходимо оценить те же характеристики.

В варианте 2.2, если акционеры, участвующие в ДЭ, полностью совпадают с текущими (обязательно по долям!), то вопрос цены ДЭ становится не актуальным – важен лишь размер привлекаемых средств.

Весь сыр бор возникает из-за «дифференциации штанов» – есть текущие акционеры, есть будущие (могут пересекаться), возникает естественный конфликт: между продавцом (существующие) и покупателем (новые).

Собственно, об этом самом главном случае мы и поговорим. Он весьма распространенный в рыночных условиях, особенно при открытой подписке.

Большое количество изученных слишком умных научных статей только все усложняли и не давали ответа на вопрос: «Так по какой цене нужно (можно) проводить допэмиссию?» Все это скорее путало и приводило в состояние того самого сферического коня в вакууме.

Но после долгих мытарств понимание вырисовалось в настолько простом решении этого вопроса, что осознание этого привело в недоумение.

И действительно, вы сейчас сможете решить эту задачку быстрее.

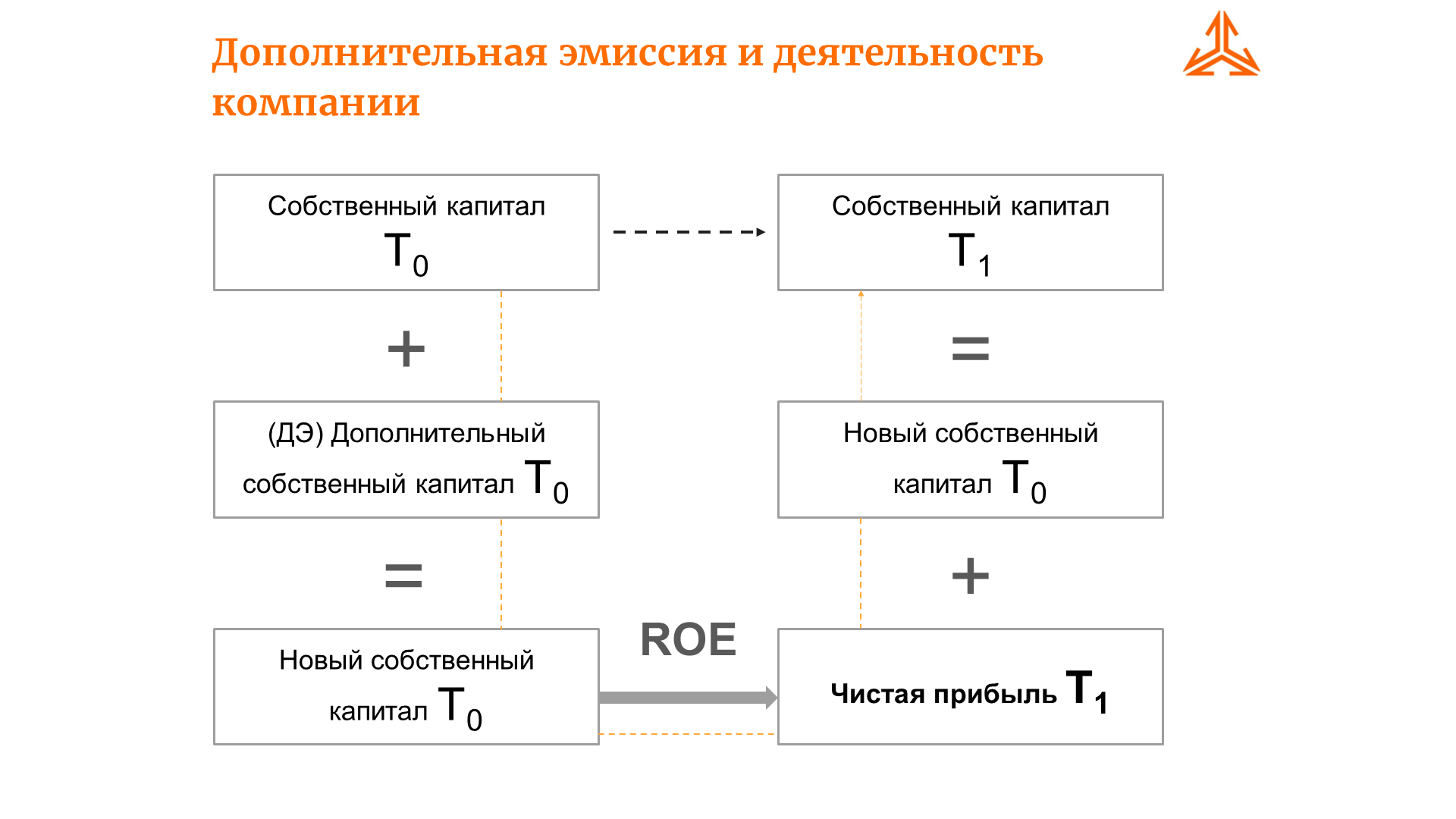

Представим себе работу акционерного общества. Есть характеристики его экономической деятельности и в первую очередь:

BV – собственный капитал на 1 акцию.

EPS – прибыль на 1 акцию.

ROE – рентабельность собственного капитала.

P – рыночная цена 1 акции (в том числе (и в первую очередь), цена вторичного рынка, если есть).

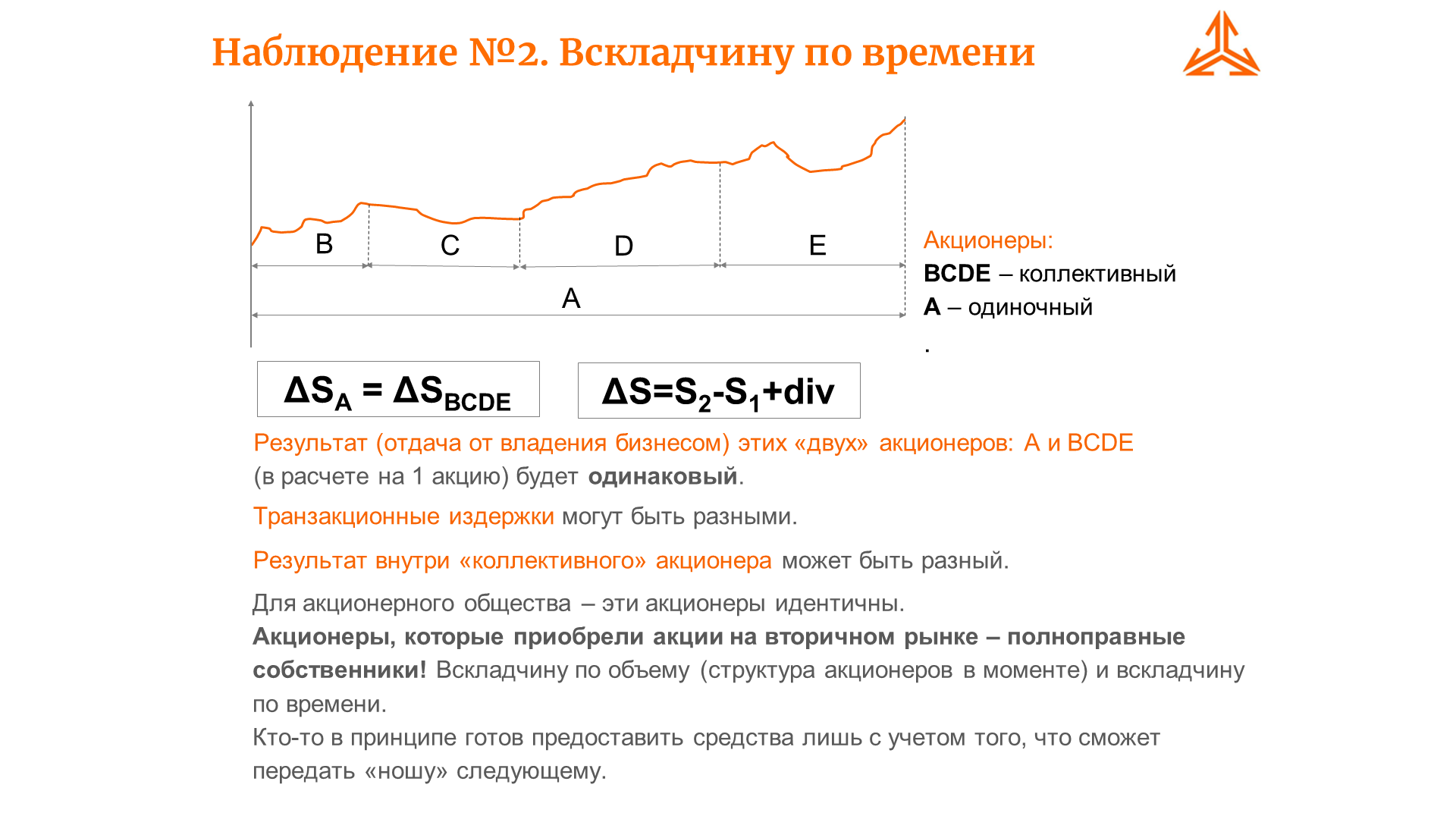

Отметим еще раз, что собственный капитал (СК) является источником всех выплат акционерам: дивидендов, байбэка. Именно выплаты являются источником курсовой стоимости. Изменение курсовой стоимости, как и выплата дивидендов за период владения, является способом получения дохода от инвестирования «вскладчину по времени». Вскладчину по объему (пропорционально доле) – пропорция результата в соответствии со структурой акционеров в моменте. Это отчасти ответ на вопрос: «Инвестиции на вторичном рынке – это вложения в бизнес?». На этом этапе возникло второе наблюдение, с которым можно ознакомиться в конце данного материала.

Отметим, что результат к разделу: прирост собственного капитала (в первую очередь чистая прибыль). Не путать с кэшфлоу. Кэшфлоу – это возможность выплаты, а не источник! Источник (причина) – это собственный капитал компании (прибыль – это частный случай собственного капитала). Обеспечить выплату (сгенерировать положительный кэшфлоу) можно и с помощью долгового финансирования.

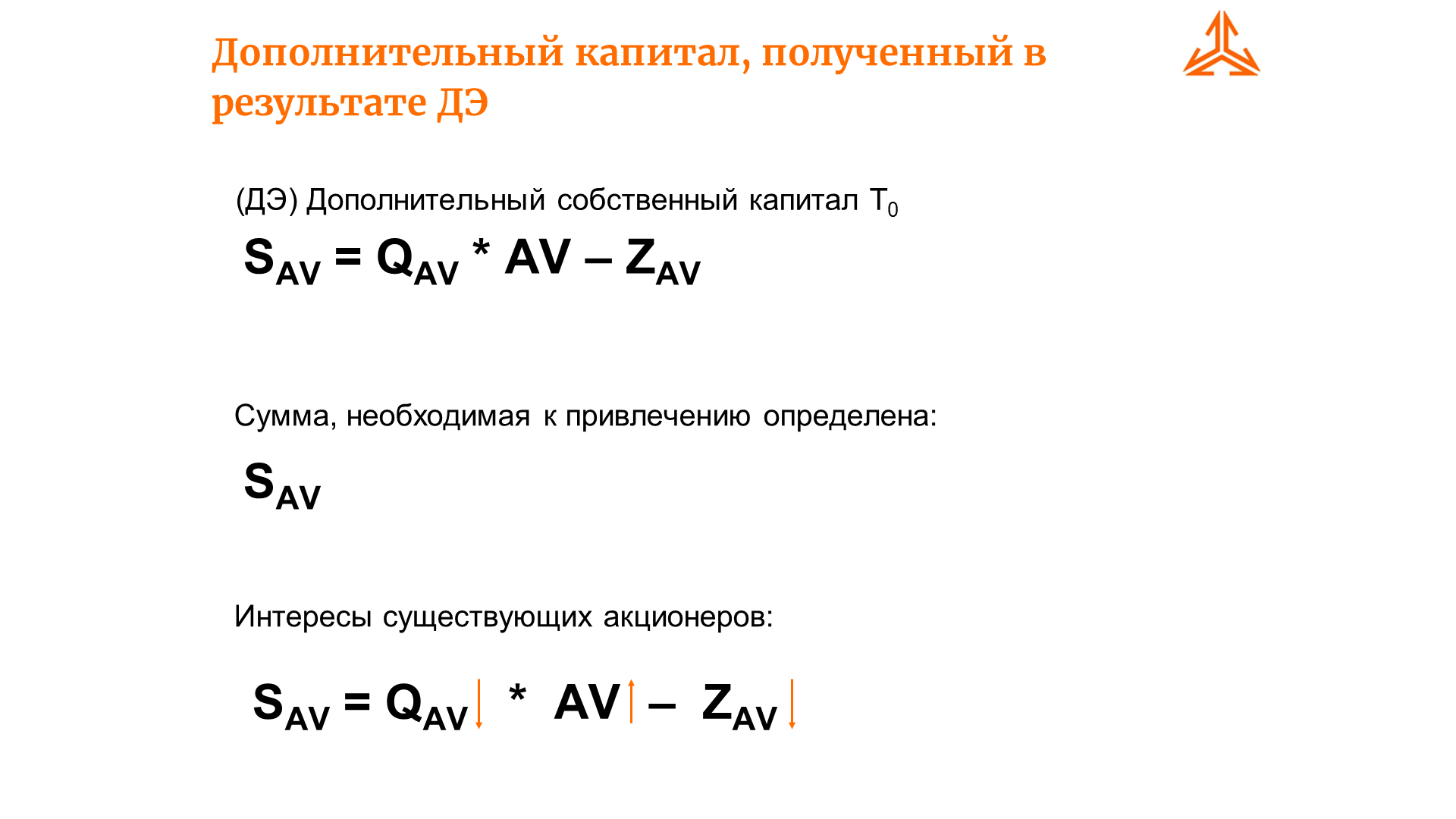

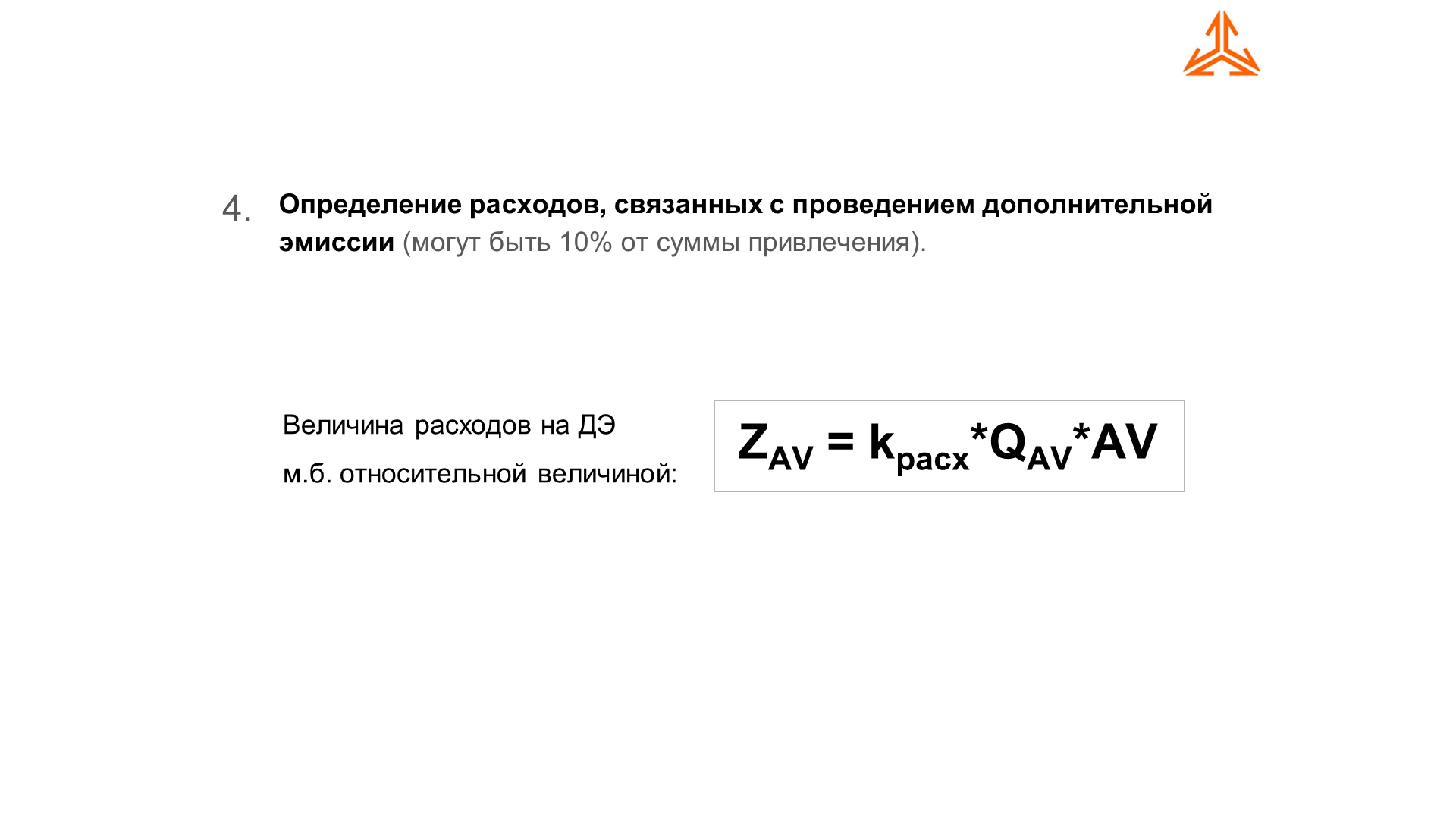

Что есть дополнительный капитал – капитал, полученный компанией в результате ДЭ.

Меньше продажа доли и дороже размещение акций. Сокращение расходов.

Это, кстати, еще одна из причин следить за адекватностью стоимости акций на вторичном рынке, так как отклонение вверх от нее (AV>P) при ДЭ ситуация проблематичная – это сделать тяжело, смотрите лекции, посвященные ДЭ.

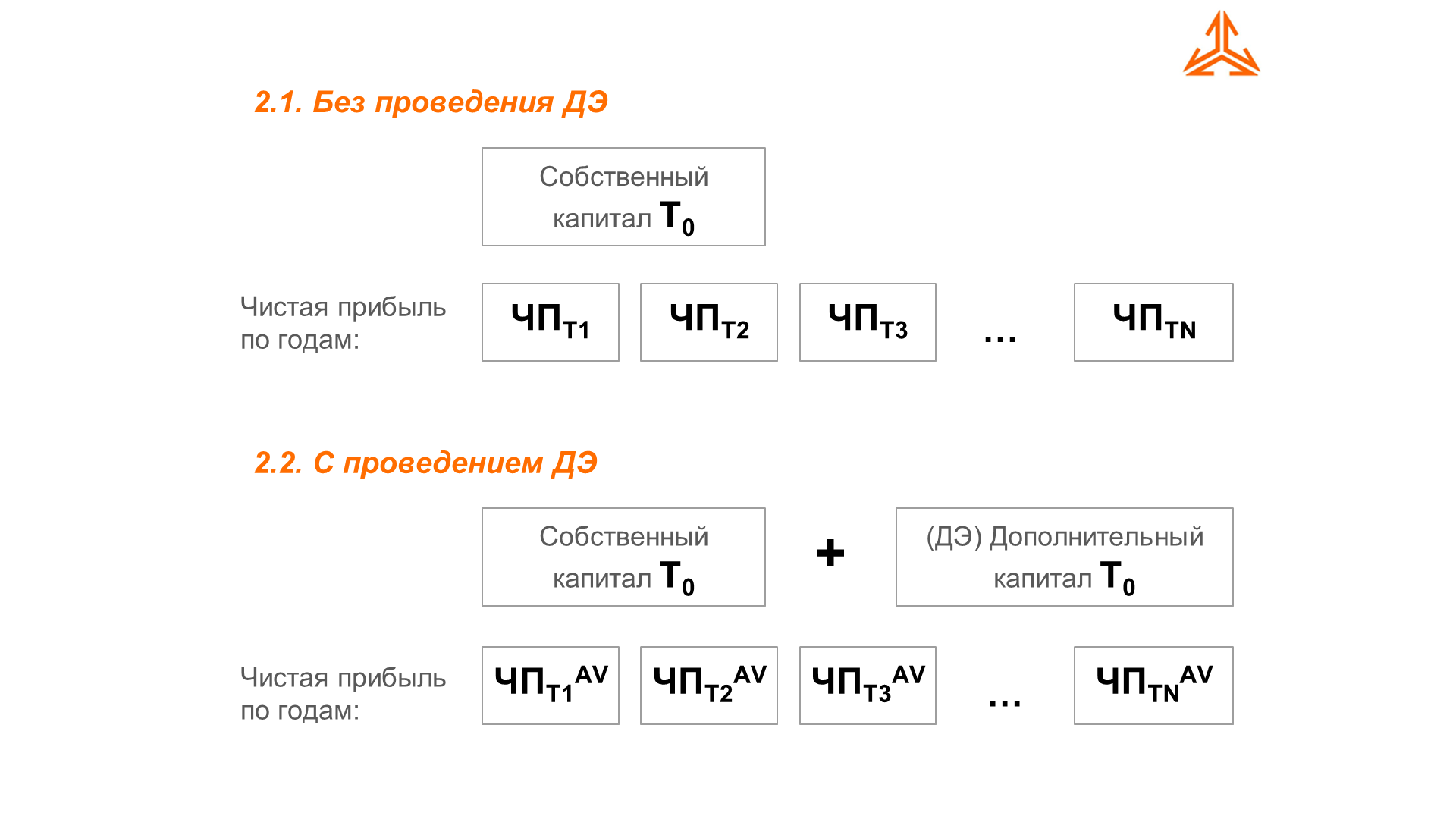

Далее мы считаем, что у исполнительного менеджмента, как субъекта, который занимается основной деятельностью компании, есть понимание (прогноз) – предположение какими будут экономические показатели в будущем. Так и составляется бизнес-план на будущее.

Затем необходимо сделать прогноз работы собственного капитала в абсолюте и вычислить следующие показатели в расчете на акцию.

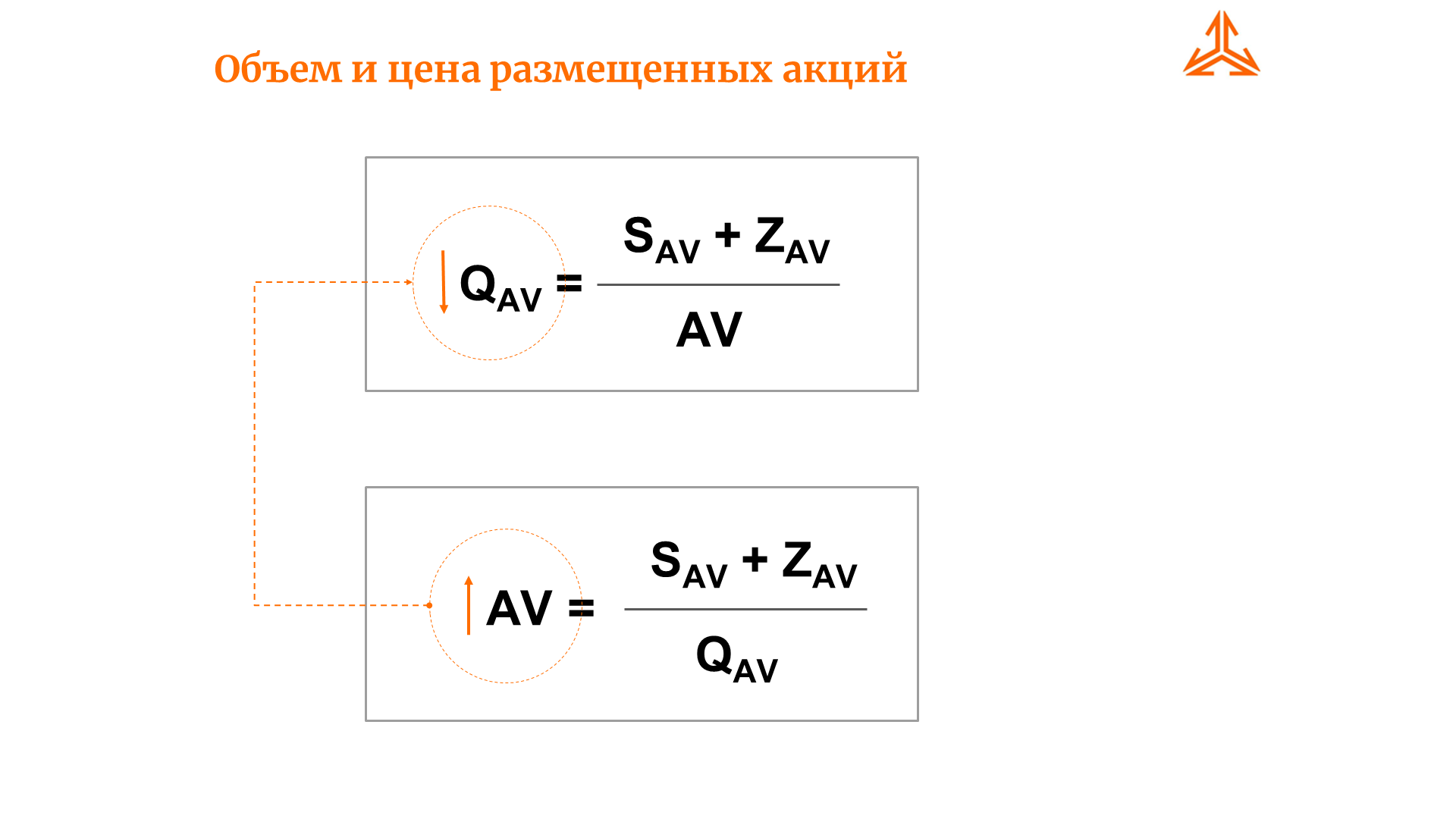

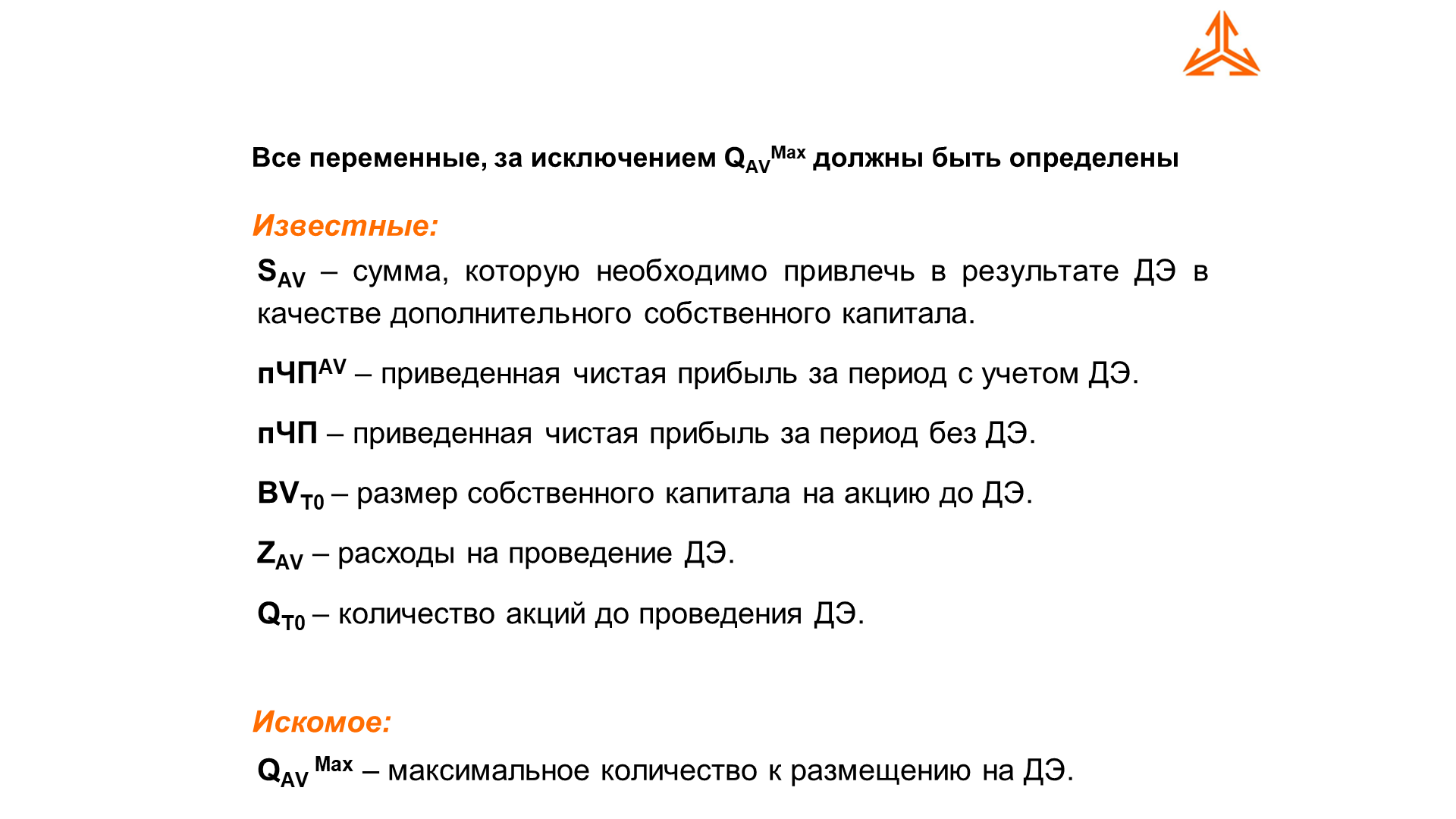

Очевидно, что для вычисления показателей на акцию в случае проведения ДЭ необходимо понимание общего количества акций, то есть понимание объема размещенных акций QAV , которое известно из:

Еще раз можно наблюдать, что чем выше цена размещения, тем за меньшее количество размещенных акций можно привлечь необходимую сумму.

Минимизация количества размещаемых акций для получения необходимого дополнительного капитала от ДЭ – рациональное действие (с точки зрения экономической математики) существующих акционеров. Еще раз отметим необходимость (рациональность) заботы о стоимости акций на вторичном рынке – заниженная цена прямо противоречит задаче «минимизации».

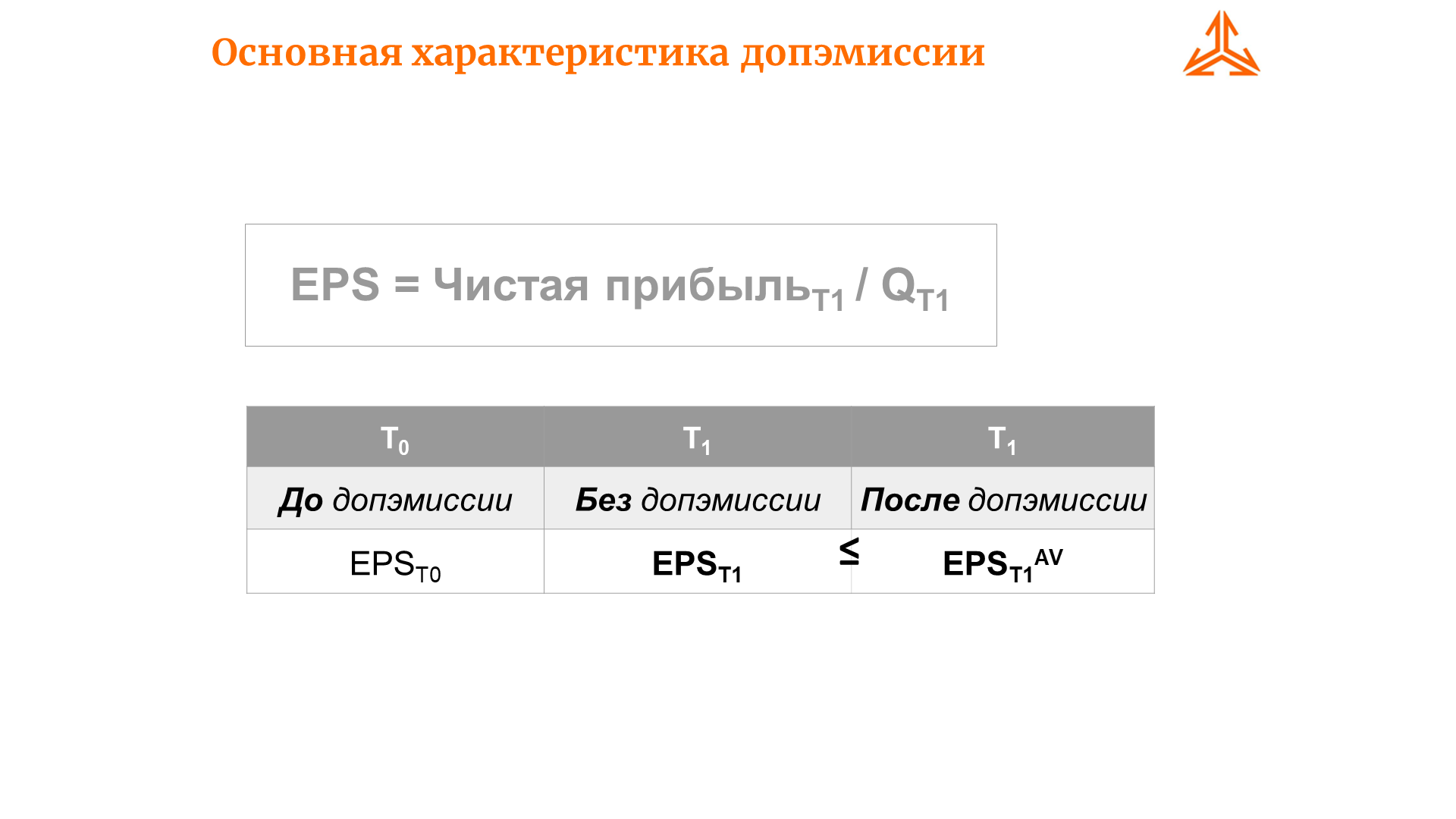

Так как чистая прибыль, полученная в абсолюте в будущем для расчета показателя EPS, делится на общее количество акций, то в зависимости от количества дополнительных акций этот показатель будет меняться:

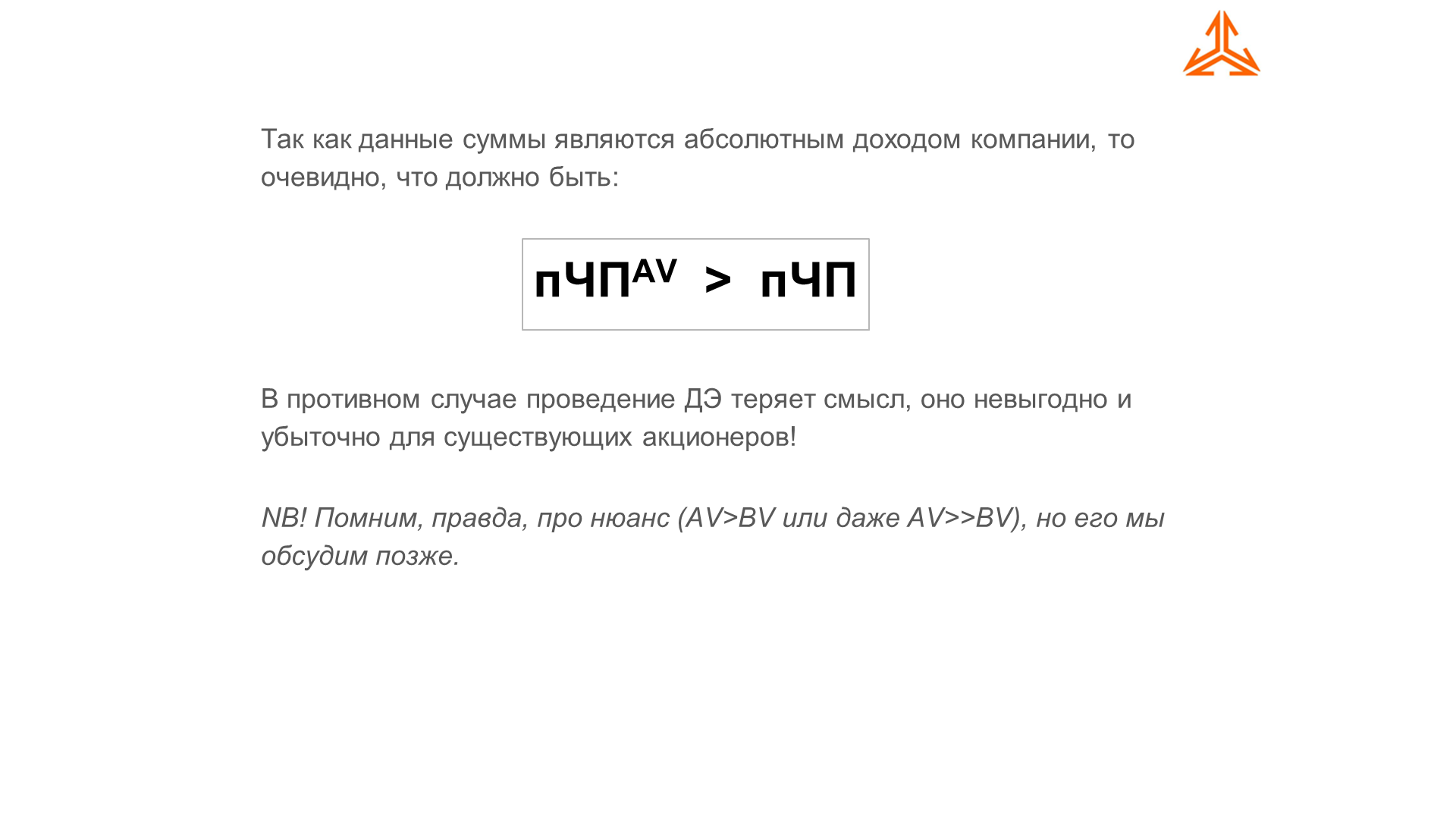

Должно быть так, в противном случае существующим акционерам, а именно они принимают решение, невыгодно проводить ДЭ.

Важнейшим аспектом является выгода акционеров (акционера) в расчете на 1 акцию! Так как, только тогда акционер выигрывает от этого корпоративного действия. Если выигрыша нет – проведение ДЭ носит нерациональный характер! Основная характеристика – это EPS.

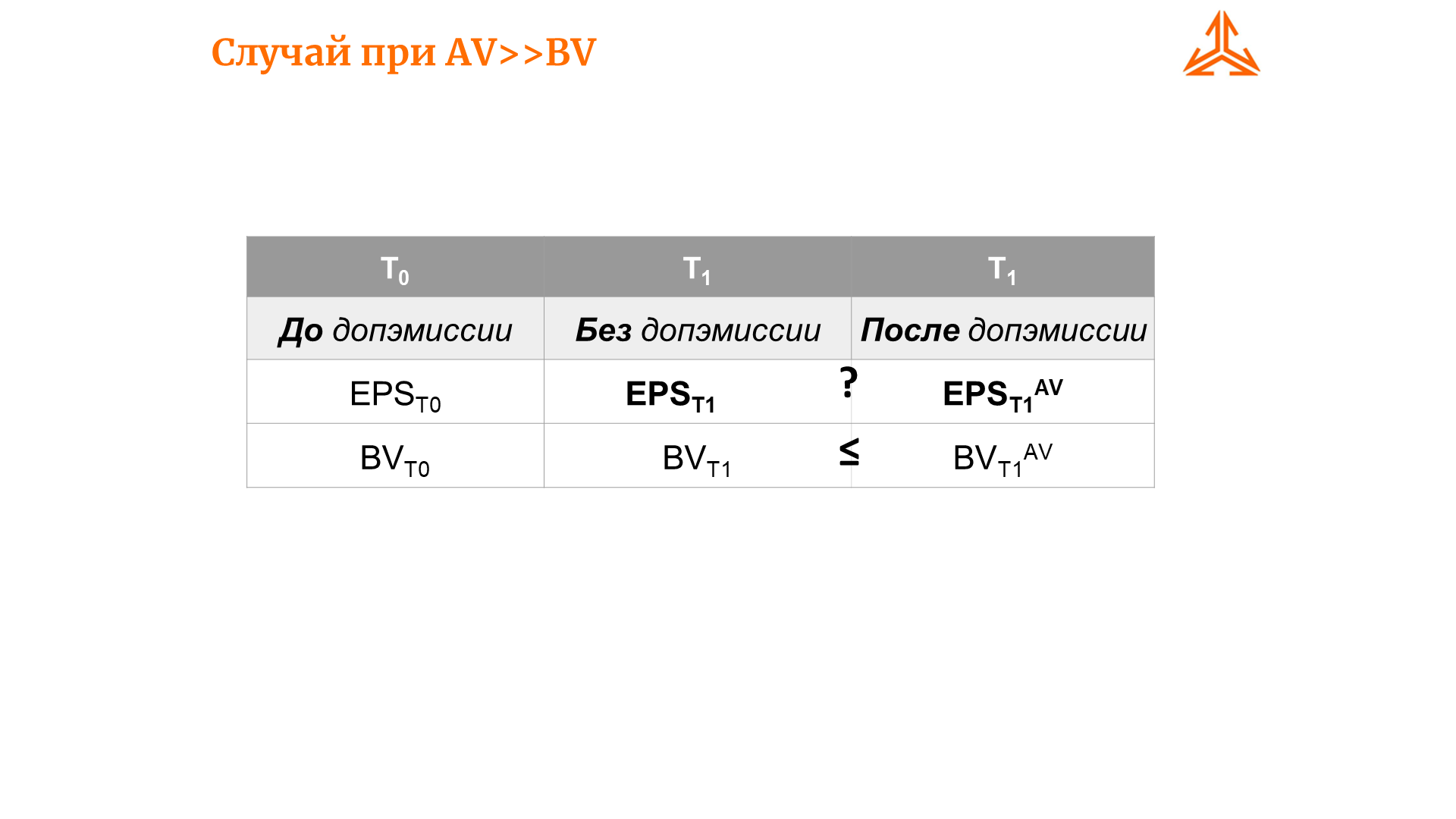

Есть, конечно, очень интересный частный случай размещение AV>>BV, но его мы рассмотрим отдельно:

Случай при AV>>BV, но последующем снижении EPS. Что есть размещение выше баланса по сути – это для текущих акционеров есть факт разового получения прибыли? – прирост собственного капитала на акцию – необходимо определить (вычислить) выгодность этого с учетом временной стоимости денег: прирост получают сразу, и на нем можно зарабатывать поток – в сравнении с «размытием» прибыли на акцию в будущем (из-за увеличения кол-ва акций), то есть возможное снижение в будущем потока платежей на 1 акцию.

НО необходимо оценить не просто прибыль на акцию EPS в первый год после ДЭ, а линейку этих значений на определенном периоде, достоверном и с прогнозом значений, на которые можно более-менее опираться. Вплоть до прикидки значения чистой прибыли на бесконечный период.

Вот здесь возможны для анализа два варианта:

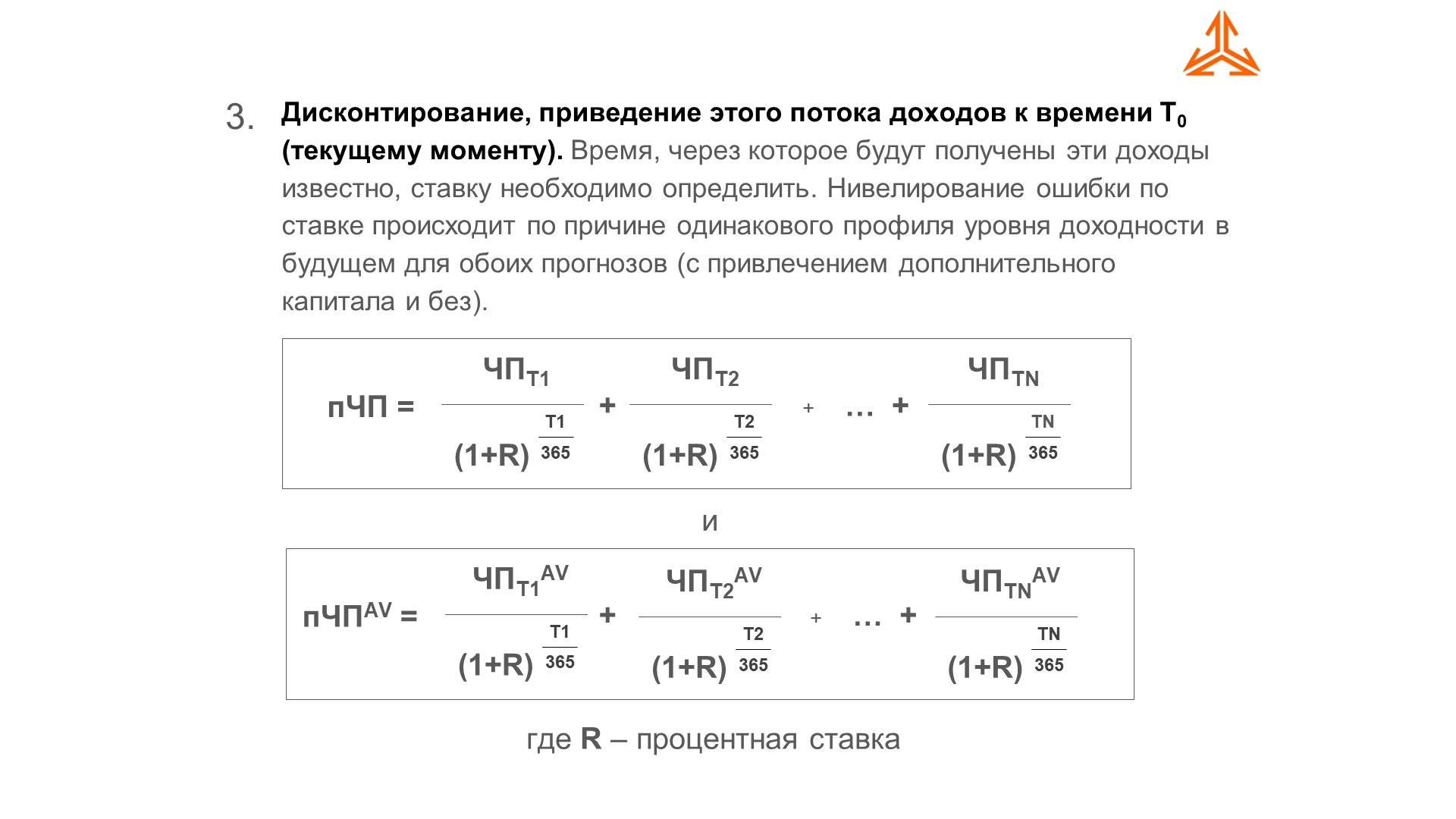

1-й вариант: приводить поток к T0 для сравнения.

2-й вариант: наоборот переноситься в будущее и сравнивать два потока, но учитывающих уже не продисконтированные значения прибыли, а увеличенные (учет реинвестиции).

Важно понимать, что данные потоки доступны акционерам, лучше всего считать их выплаченными в виде дивидендов. В противном случае, необходимо учитывать влияние реинвестиций (использование принципа, а-ля ММ парадокс). Упрощение возможно! (снижение масштаба ошибки), так как рассматривается одно акционерное общество (С и Без ДЭ) и логично предполагать, что МУАК у них единая (принципы выплаты дивидендов и пр.).

Если не выплачивать и сравнивать размер BV на 1 ао через какой-то срок, то разность темпов (по сути доходности акционеров на 1 акцию) приведет к разному значению BV в будущем и укажет на более доходный сценарий!

Будем использовать в лекции 1 вариант (он показался более простым). Идеально точного подхода к сожалению не существует (есть ряд нюансов и допущений – в первую очередь доверительный интервал), почему? Можно, конечно, коснуться, но – это очень усложнит и без того сложное повествование. На этом можно сломать мозг. Возможно позже (или кто-то другой!), подробней можно будет исследовать эту проблематику.

Итак, нам на помощь при первом варианте приходит теория дисконтирования: дисконтированные денежные потоки и приведенная стоимость. Конечно, вопрос ставки (особенно ее изменений в будущем) остается открытым – придется смириться с некоторыми допущениями.

Теперь оценка времени сравнения T1 – что это за точка на временной шкале? Напрашивается решение – сравнивать ряды получаемых приростов BV на акцию в первую очередь из-за получения чистой прибыли, то есть ряды EPS, также необходимо учесть влияние ΔBV (на акцию) из-за размещения ДЭ выше/ниже собственного капитала (AV>BV и AV<BV). Можно рассматривать это как ΔEPS к EPS ближайшего года – первого члена в ряду – потока EPS.

Казалось бы, можно это не учитывать и подходить жестко: сравнивать поток платежей (без ДЭ) в расчете на старое количество акций и поток платежей (с ДЭ) на новое количество акций. Так как привлечение скажется на этом!

А если размещается ниже баланса – это ведь сразу потери текущих акционеров? А когда выше – сразу доход! Кроме того – этот +/- по сути фактический, а потоки платежей в будущем (особенно в далеком) лишь гипотетические, как и сам факт работы и успешности бизнеса в будущем в принципе.

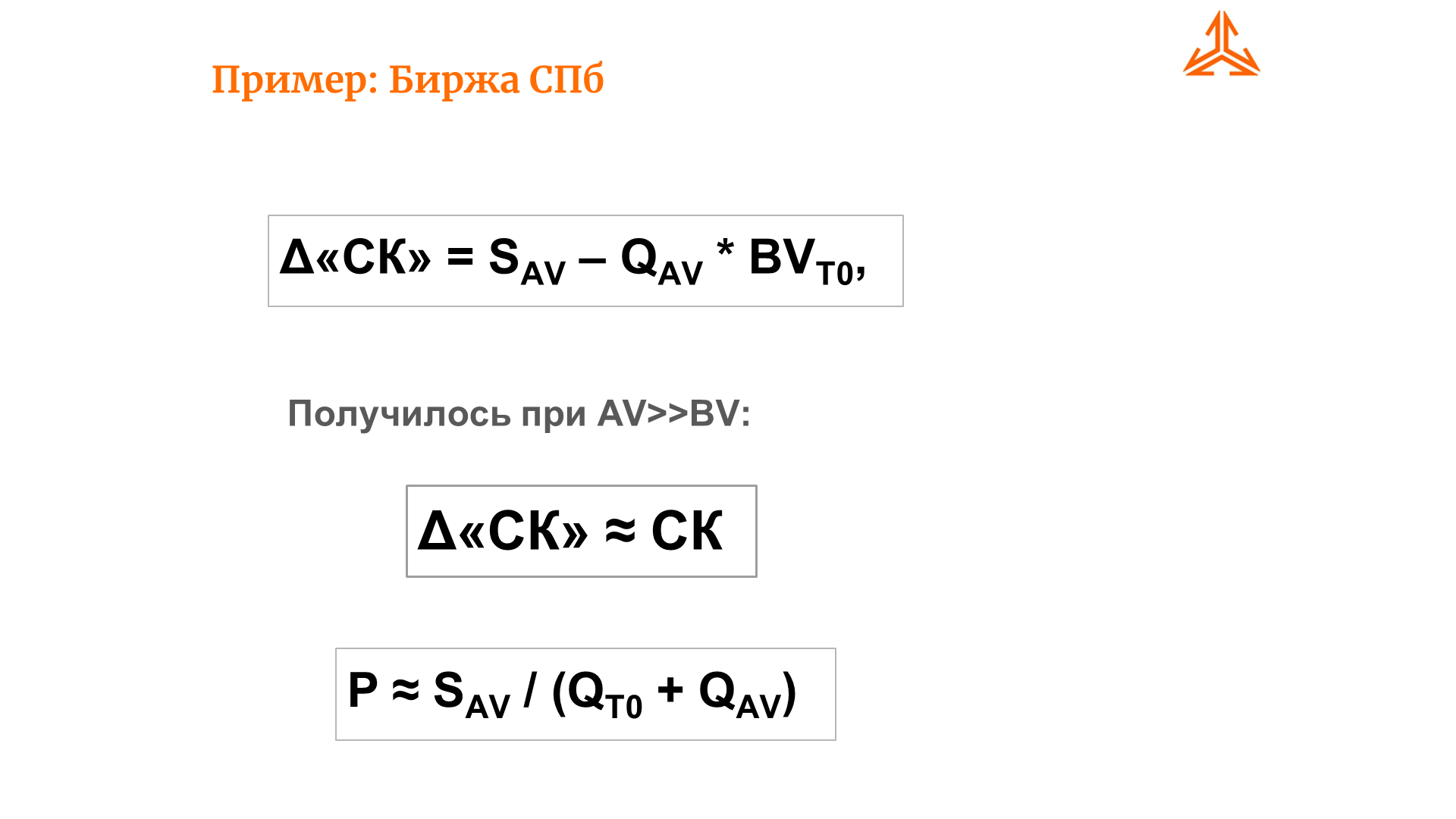

Здесь на ум пришел шикарный пример IPO СПб Биржи, который заставил серьезно пересмотреть крайние взгляды, после чего понимаешь, что в любом случае цена ДЭ будет оценочным суждением. Именно такие случаи на практике доказывают необходимость корректировки формулы. И именно эта корректировка так портит потом единство взглядов на жизнь. Да, эта корректировка не дает покоя.

Итак, ярким примером переоценки перспектив является Биржа СПб (AV>>BV), если бы они знали в момент проведения IPO (ДЭ) свои будущие потоки приведенной чистой прибыли, т.е. перспективы бизнеса (а планов было громадьё!), которые наступили на данный момент в реальности, то понимали бы, что единственная ценность их компании будет состоять в объеме тех средств, которые они привлекут от IPO по ДЭ. То есть старые акционеры заработали ту самую прибавку (те, кто не успел продать акции по тем заоблачным ценам на вторичном рынке):

Что, собственно, и доказывает ценность этой прибавки: текущие котировки акций ≈ привлеченный капитал / общее кол-во акций.

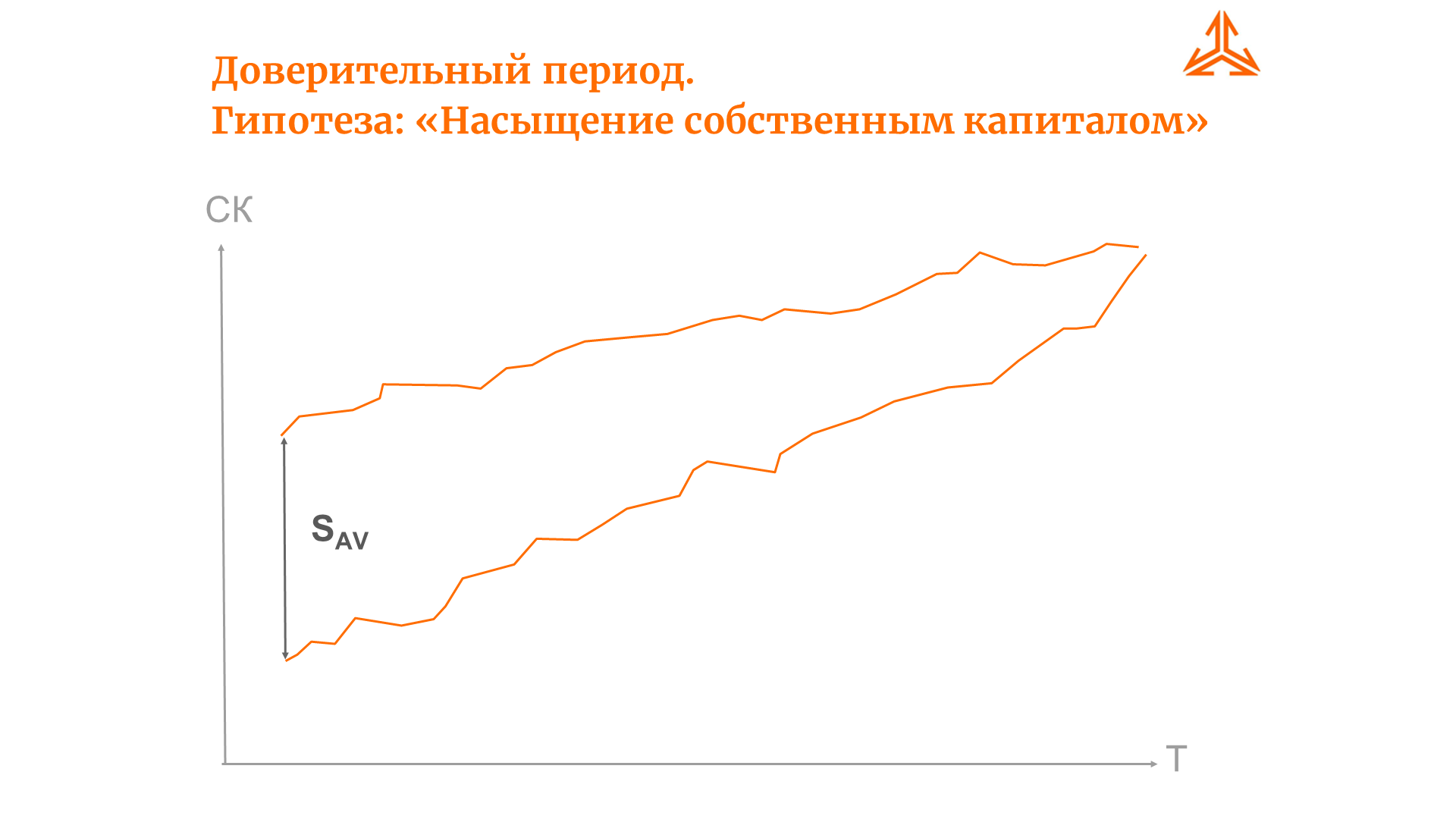

После этого случая на практике, когда «обрушение» прогнозов и перспектив деятельности произошло в столь короткий срок после IPO, понимаешь, что выбор доверительного интервала прогноза крайне щепетильный момент. И использовать всегда бесконечный период, скорее всего, не будет верным выбором на практике.

Вообще, это отдельная большая тема для исследования – доверительный интервал! Корректность его использования, где оптимум с учетом правдоподобности прогнозов? Огромное поле для исследований. Кажется нормальным использовать бесконечный поток на последнем периоде и его также дисконтировать. Но тут же вылезает вопрос правдоподобности. Чем больше доверительный интервал, тем ниже правдоподобность прогноза. Также необходимо как-то просчитывать риски существования компании с меньшим размером собственного капитала (особенно при высокой долговой нагрузке) – до лучших времен можно и не дожить.

Если же немножко порассуждать, так – один из вариантов: можно считать, что рано или поздно у любого бизнеса (успешного, состоявшегося) наступит так называемый «период насыщения собственным капиталом» – у бизнеса целиком (а не на акцию!), после чего дальнейший рост его не нужен в рамках основной деятельности, и чтобы не копить СК – его нужно выплачивать акционерам либо в виде дивидендов, либо в виде байбэка. В терминологии Матрицы Бостонской группы – это состояние тех самых «дойных коров». Это может быть правильной точкой на временной шкале, до которой и будет вычисляться правильный период. То есть с этой точки, бизнес будет как бы одинаковый для обоих сценариев, но с разным количеством акций в обращении.

Но в жизни куча особенностей: компании нужна сумма сразу, например на покупку (внезапно подвернувшуюся) или поглощения бизнеса и прочие возможности, то есть нет времени подкопить средства, например от невыплаты ЧП на дивиденды, сроки будут пропущены и возможности такой не будет. Тогда теоретически, они никогда не сольются в одно.

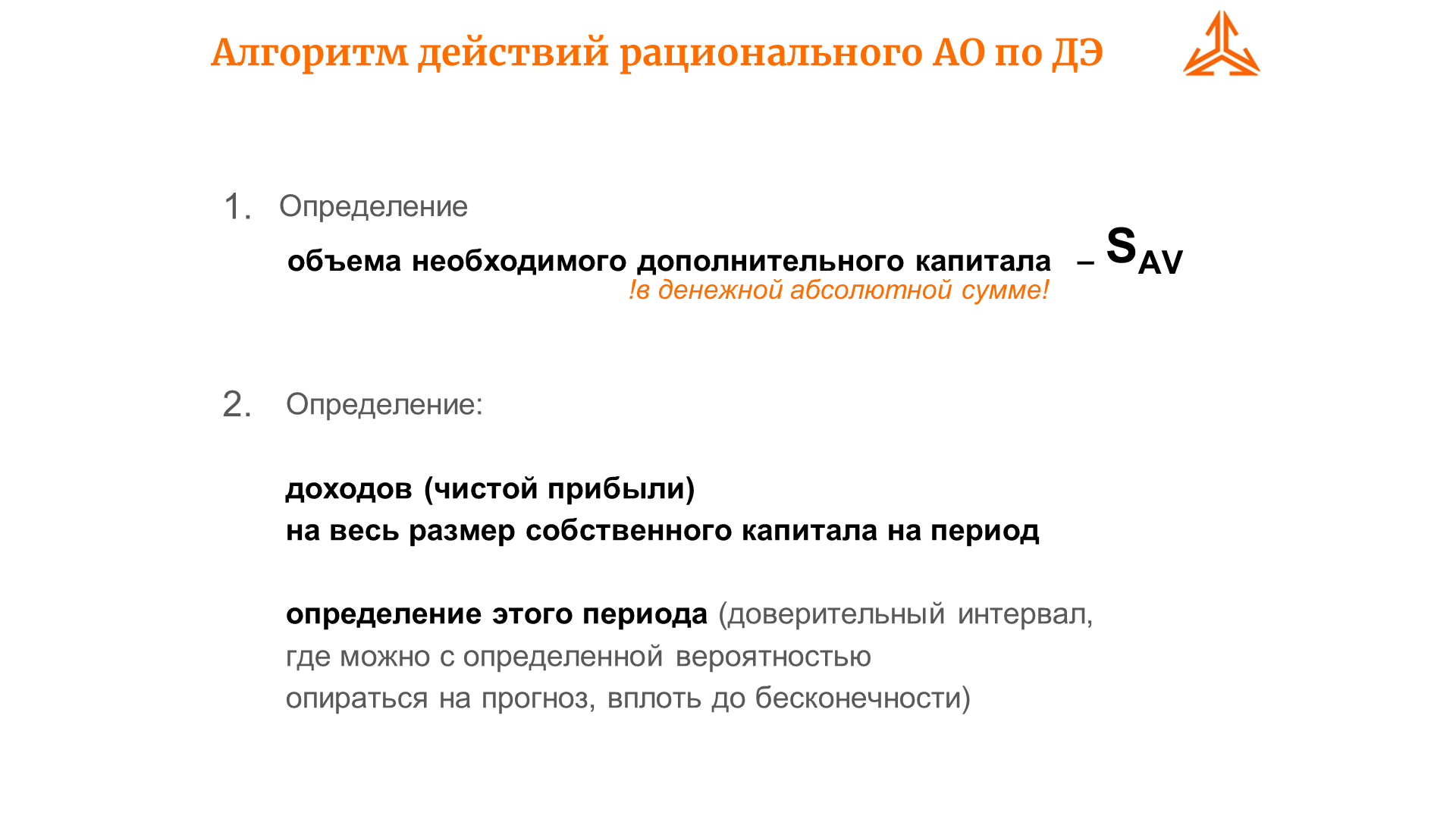

Переходим к алгоритму действий некоторого акционерного общества, задумывающегося о привлечении дополнительных средств в капитал для развития и увеличения доходов акционеров (рациональное поведение!).

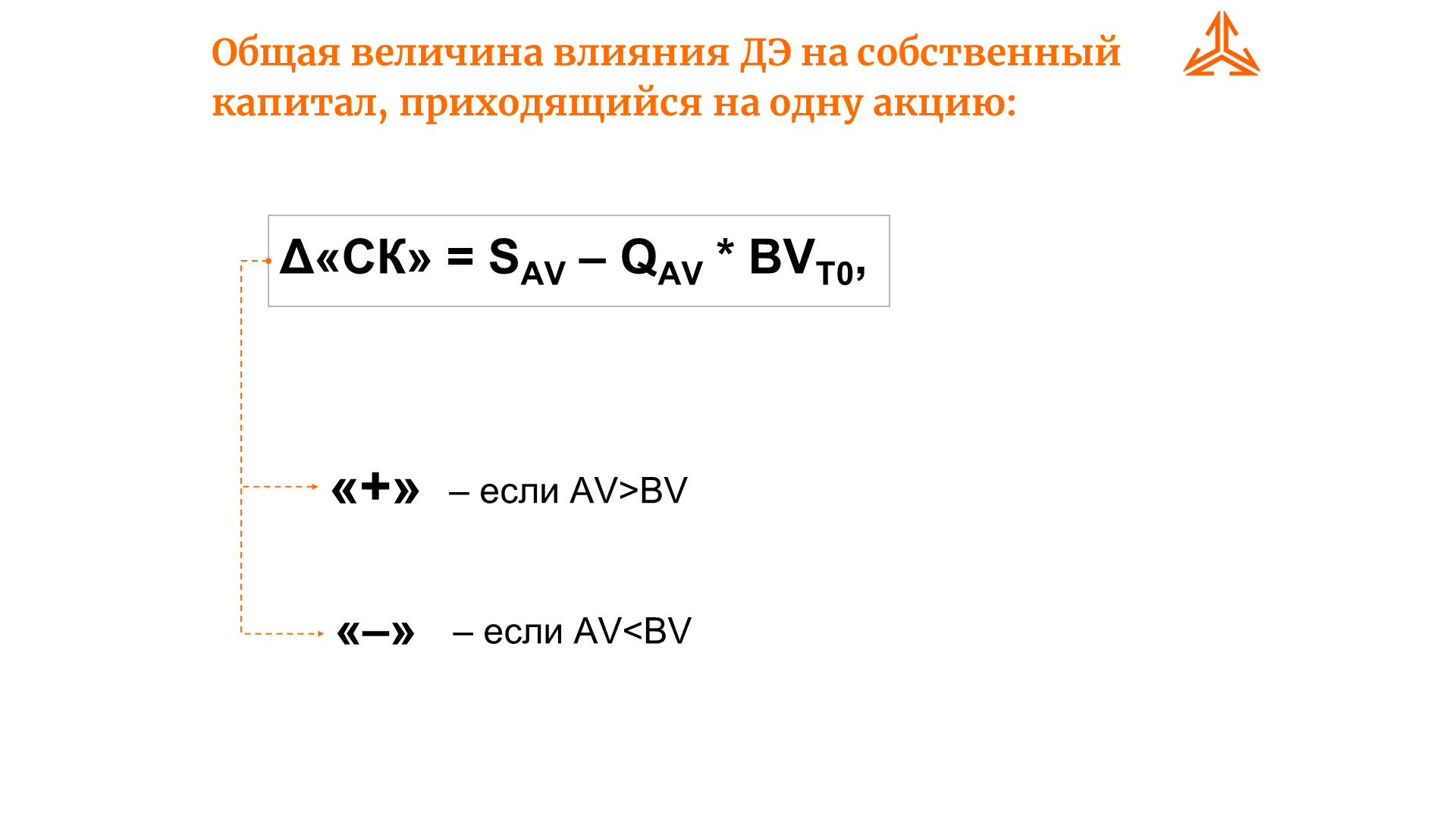

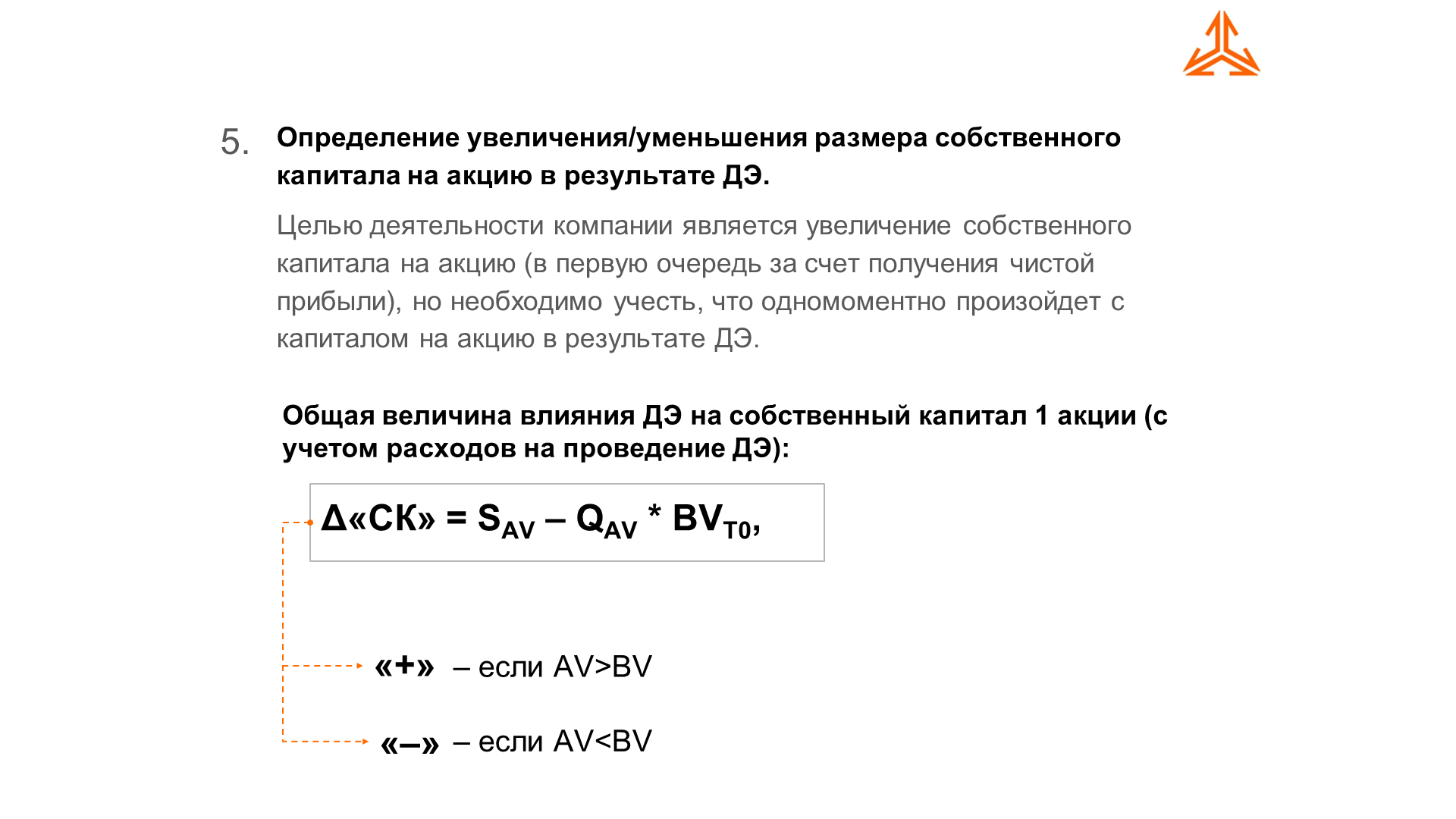

Могут быть и отрицательные слагаемые!

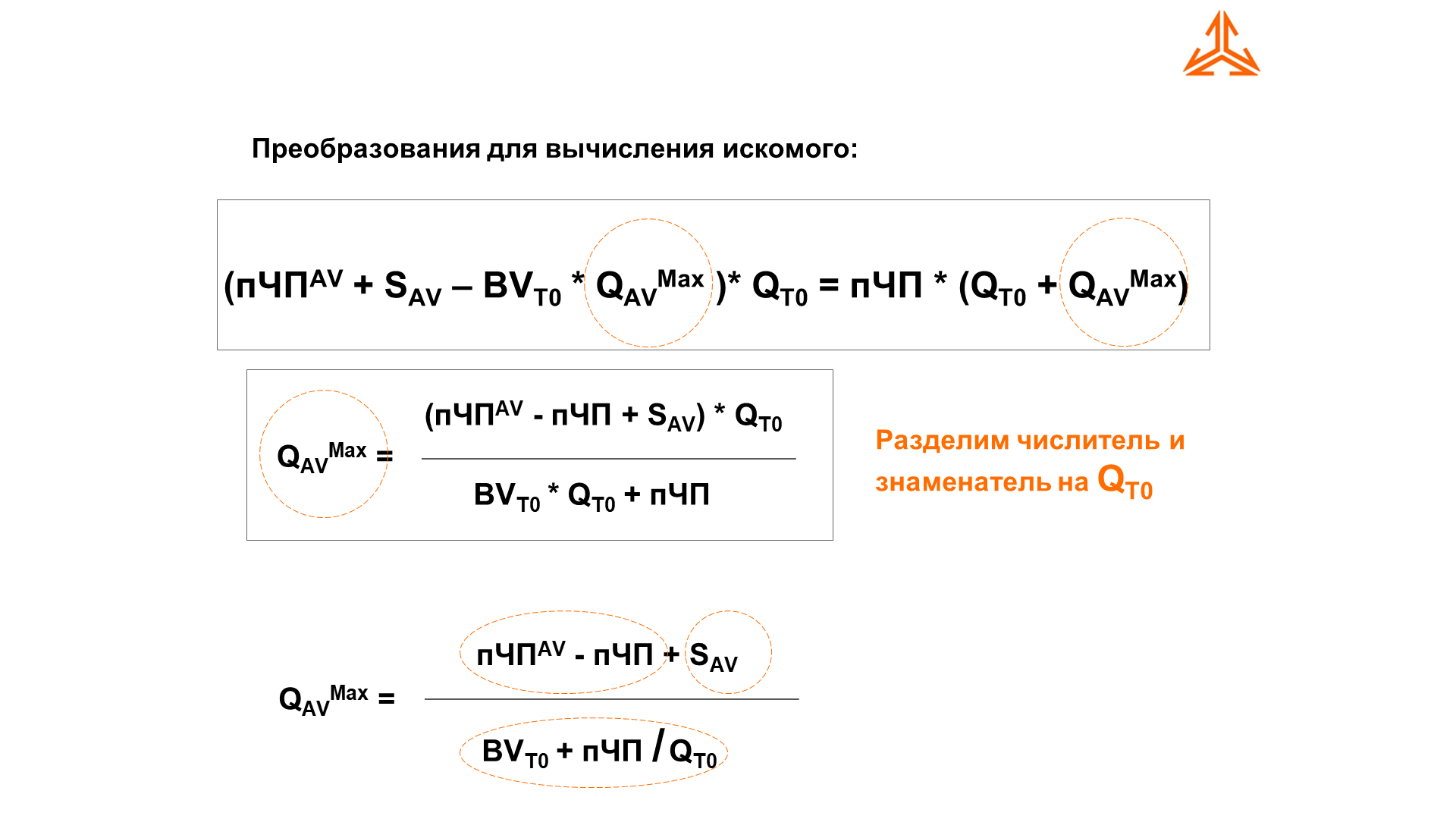

В числителе прирост (Δ) абсолютной приведенной ЧП при проведении ДЭ плюс абсолютная сумма привлечения от ДЭ, то есть за вычетом расходов на проведение ДЭ.

В знаменателе – некая «гибридная стоимость» акции при текущем положении дел (неменяющееся кол-во акций) – состоит из текущего уже заработанного капитала на акцию и приведенной чистой прибыли на акцию.

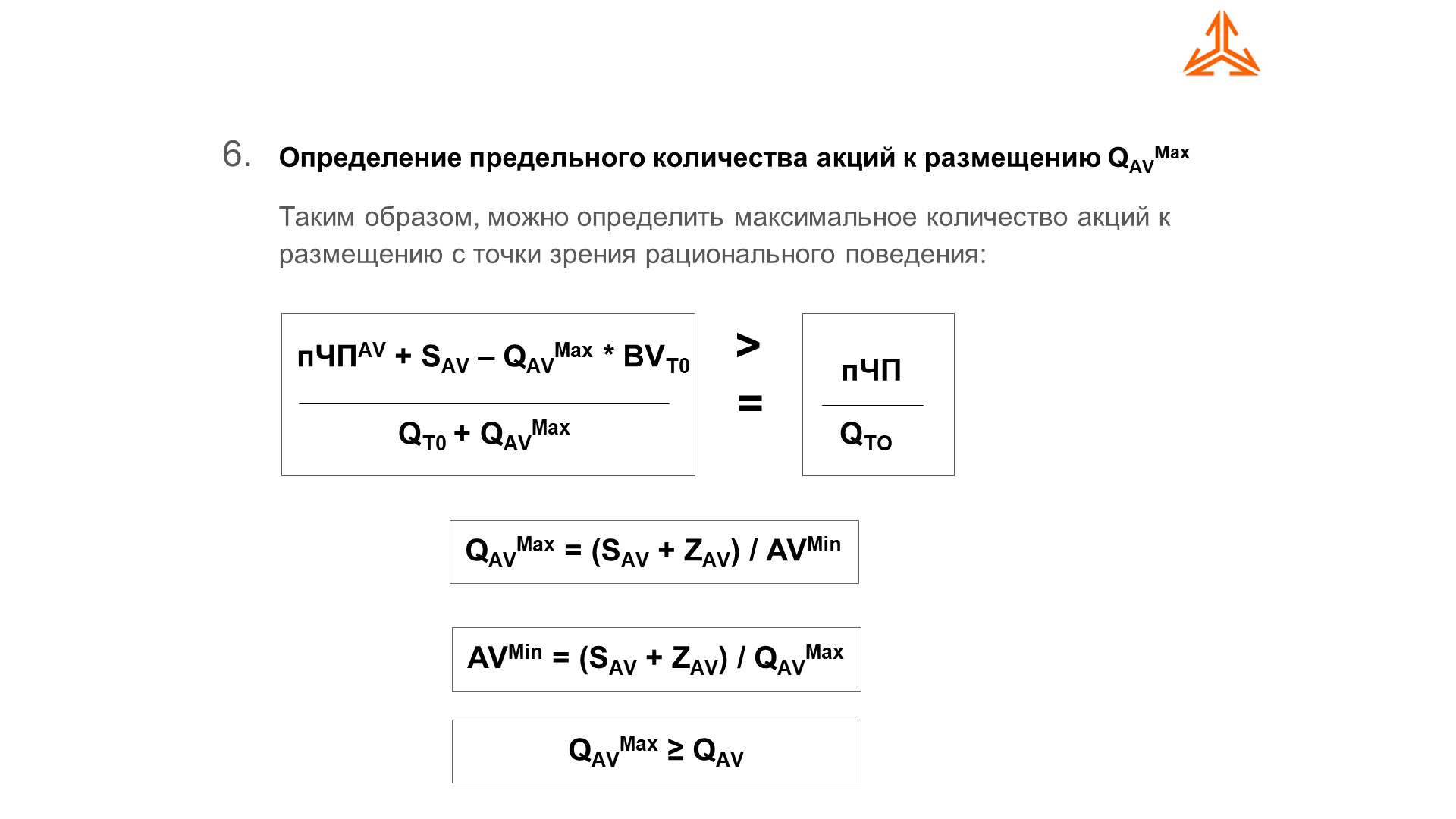

Очевидно, что чем выше эффект от привлечения (прирост пЧП) и больше необходимая сумма привлечения, тем большее количество акций может быть размещено без экономического (корпоративный не учитывается!) ущерба для текущих акционеров (несмотря на размытие прибыли!).

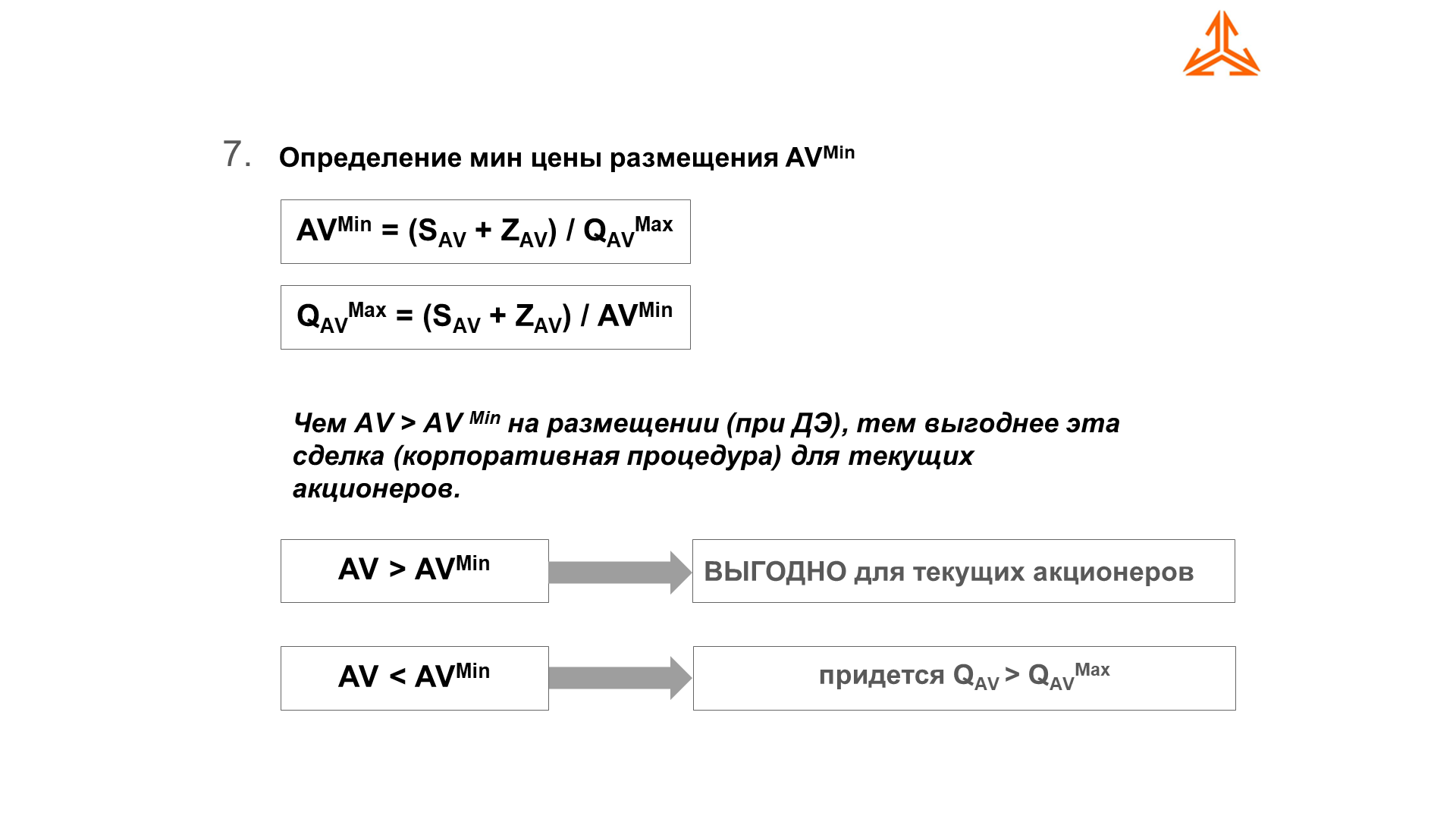

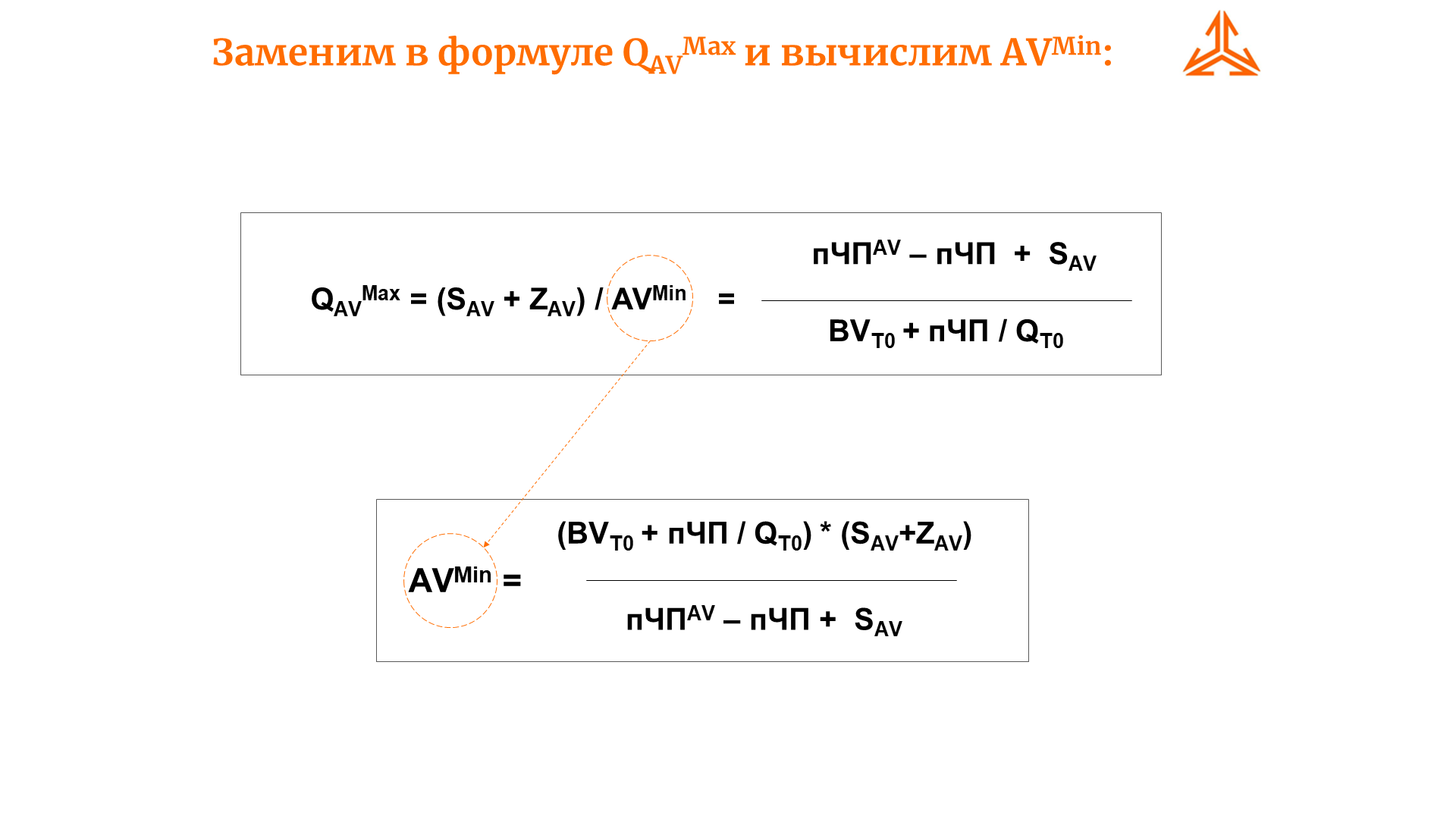

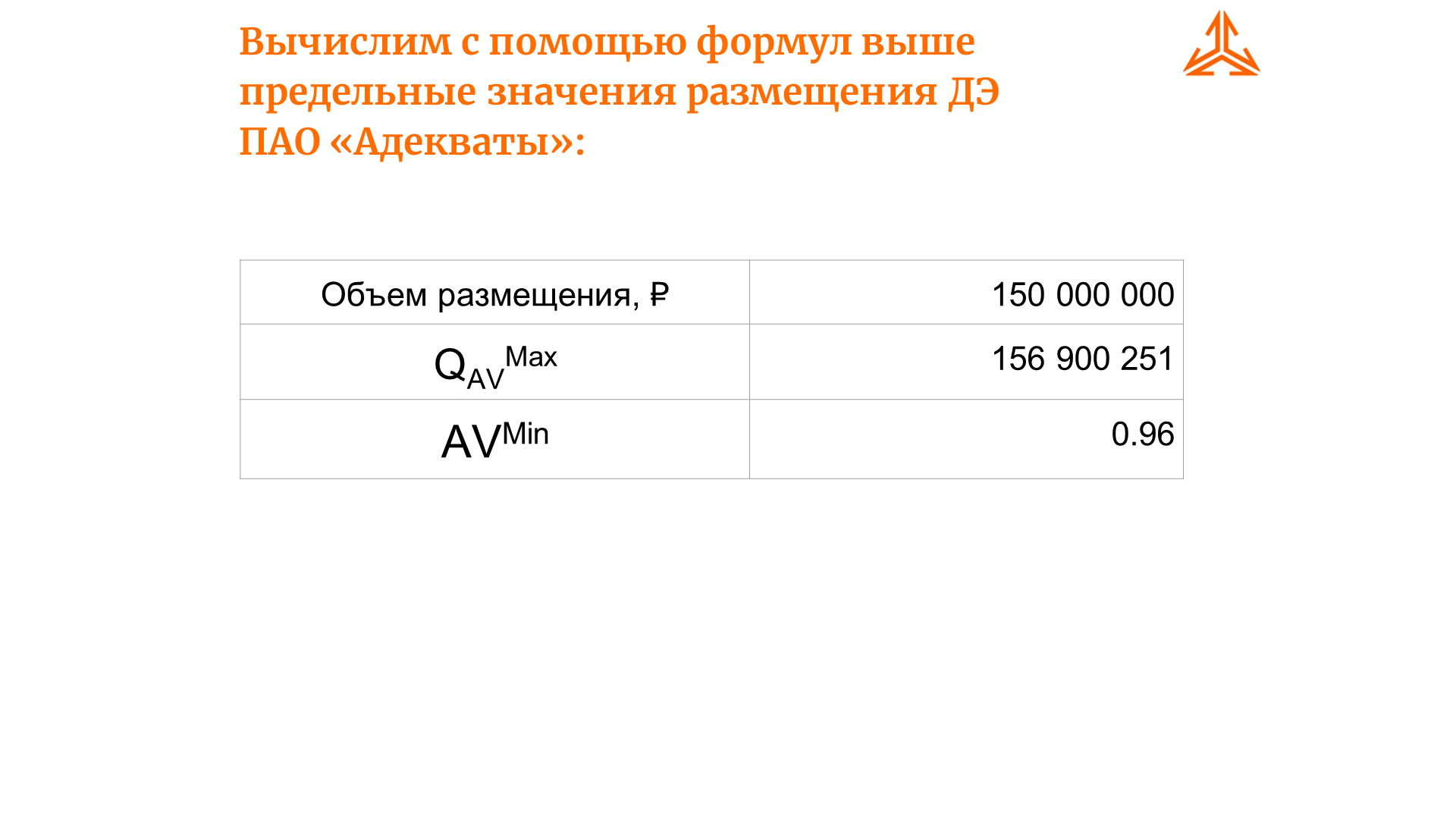

Еще раз напомним, что QAVMax и AVMin тесно связаны через объем размещения SAV, следовательно мы можем вычислить минимальную цену при размещении ДЭ, когда не будут ущемлены интересы текущих акционеров:

Да, при такой цене размещения акций и корректности, сделанных ранее прогнозов, текущие акционеры ничего не выиграют, но и не потеряют!

Её то и необходимо сравнить с текущей (возможной) ценой размещения AV (диктуемой рыночными условиями и возможностями потенциальных акционеров) и, естественно, с ценой вторичного рынка P. Повторюсь, что чем AV > AVMin на размещении (при ДЭ), тем выгоднее эта сделка (корпоративная процедура) для текущих акционеров! При этом QAV нужно уменьшать!

Размещение по цене ниже – не рационально и наносит вред текущим акционерам, так как приводит к тому, что для привлечения необходимого капитала придется размещать QAV > QAVMax. В этом случае проведение ДЭ нужно в принципе поставить под вопрос! И именно в таких случаях интересы акционеров (например, миноритарных) нарушаются – за их счет выигрывают участвующие в ДЭ акционеры. Как с помощью преимущественного права в таких случаях защитить свои интересы, если это происходит, см. Лекции про ДЭ (Часть 1 и Часть 2).

Возможно в таких случаях Акционерному обществу нужно рассматривать иные варианты, например использование долгового финансирования. Но важно, чтобы ROE привлеченных средств > Rдолг! Не будем повторяться о целесообразности ведения бизнеса при ROE выше уровня долговых процентных ставок (обсуждали когда-то на лекциях).

Отметим еще раз, следить за адекватностью оценки акций на вторичном рынке P рационально (выгодно)! Привлечь необходимый СК за мин QAV!

Два аспекта качества (адекватности) оценки акции (Р):

- Выполнение обязательств АО перед акционерами.

- Комфортность проведения допэмиссии.

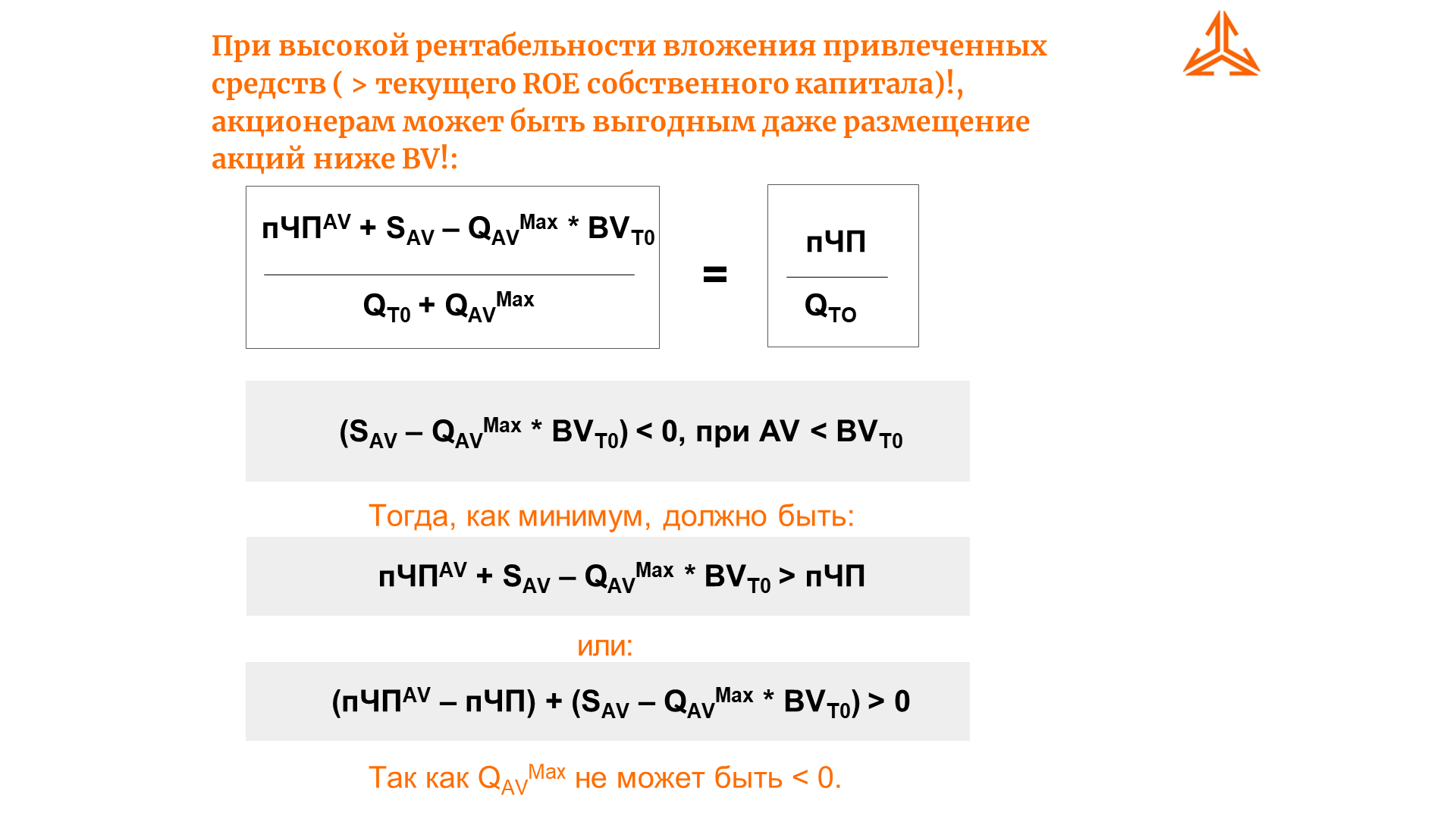

Что интересно, теоретически, исходя из формулы, при высокой рентабельности вложения привлеченных средств ( > текущего ROE собственного капитала)!, акционерам может быть выгодным даже размещение акций ниже BV! Если прирост пЧПAV будет настолько существенным (для этого должен произойти рост ROE!), то это компенсирует «присвоение» части заработанного капитала существующих акционеров акционерами, купившими акции по ДЭ.

Но не допускать P = AV < BV , что не будет уменьшать значение числителя, выгодней и рациональней для акционеров!

И еще раз напомню, что в случаях колоссальных проблем (банкротство и подобное) сравнение сценариев (EPS) носит в принципе качественный уровень: жизнь или смерть.

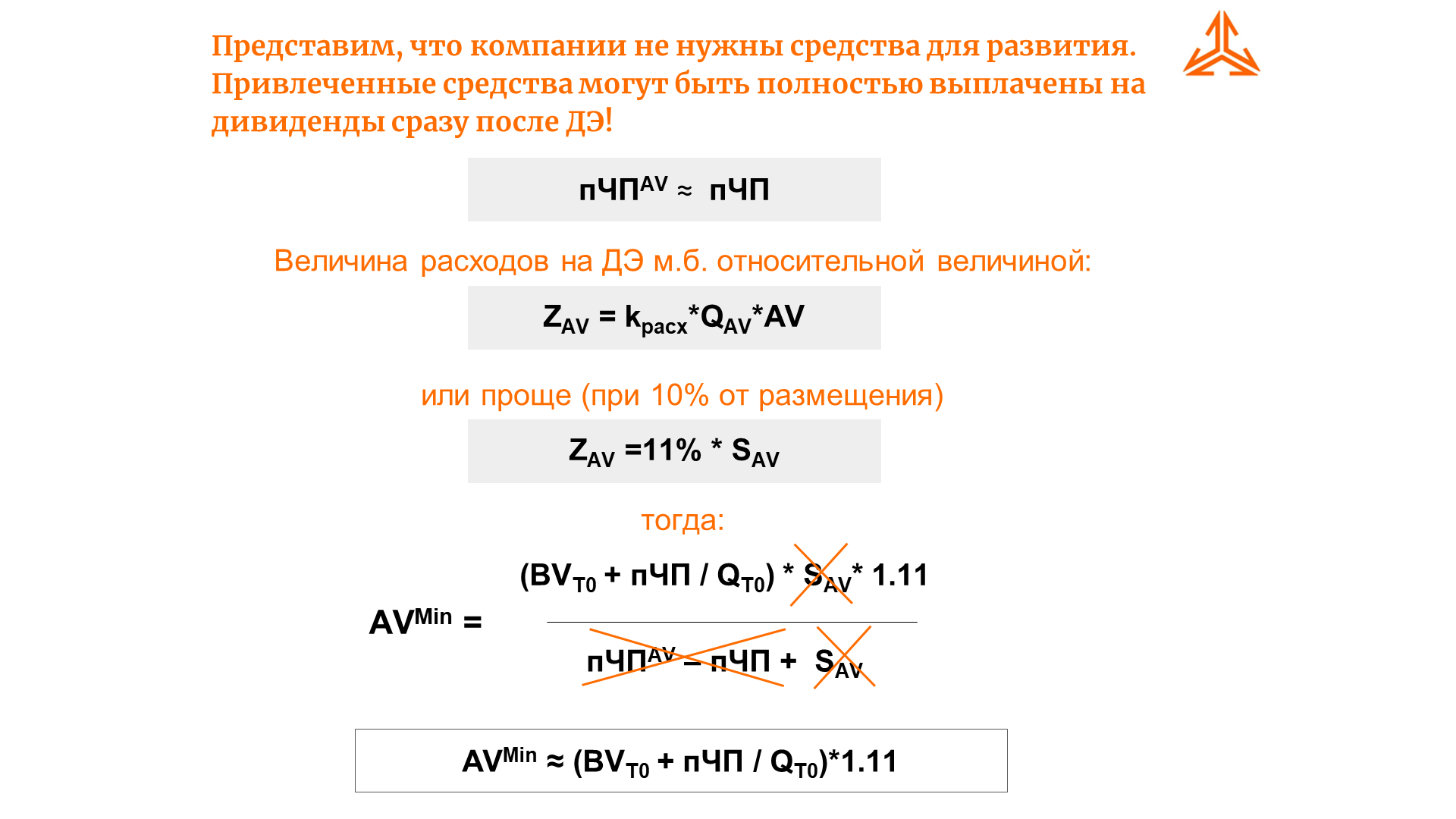

Представим ситуацию, что компании (акционерному обществу) не нужны средства для развития, например, это уже т.н. кэшаут бизнес, то есть новые средства (или увеличивающийся за счет получения ЧП собственный капитал) не приводят к существенному росту прибыли (средства просто выплачиваются на дивиденды, бывают конечно те, кто копит кубышку).

Привлеченные средства могут быть полностью выплачены на дивиденды сразу после ДЭ! То есть не будет выгоды пЧПAV ≈ пЧП от увеличения СК (по сути, после выплаты этого СК на дивиденды разницы СК до ДЭ и после – не будет).

Конечно, допущение пЧПAV ≈ пЧП условное, так как если привлеченные средства сразу не выплачиваются на дивиденды, их можно положить на депозит (но они лишние! и нет возможности вложить их по ROE от основной деятельности) и какую-то копеечку получать (в условиях ненулевых ставок). Но это превосходство лишь корректирует коэффициент увеличения «гибридной стоимости». SAV = чистый объем средств привлечения от ДЭ. Все можно рассчитать с «запасом».

Еще раз, логично не пытаться что-то заработать на привлеченные средства (не нести риски – вспомним ЦМТ), а просто выплатить их в виде дивидендов!

То есть у каждого акционерного общества есть минимальная цена акции, выше которой ему выгодно (точнее его акционерам!) провести ДЭ, несмотря на ненужность средств для развития! Далее лишь вопрос корпоративного контроля определяет целесообразность объема и количества подобных действий, а также оценка вероятности сверхпозитивного (взрывного) развития и успешности компании в будущем. Естественно, нужно понимать мощность такого размещения – какой объем сможет поглотить разогнавшийся рынок.

Это особенно актуально сейчас в период надувания финансовых пузырей и неадекватности стоимости некоторых акций на вторичном рынке. Зависит она от гибридной стоимости акции в отсутствии ДЭ, скорректированной (увеличенной) на расход по ДЭ и разницу приведенных прибылей. AV, по сути, должна быть выше этой «гибридной стоимости» (в нее заложены будущие доходы на акцию, которые сразу, например в виде выплаты дивидендов, может получить акционер, как ни странно все, что привлечено по цене выше номинала, в соответствие с законодательством, может быть выплачено в виде дивидендов AV>Nom, а номинал можно выплатить из прибыли прошлых лет).

Здесь также мы передаем привет одному акционеру, который рассматривал вариант размещения акций компании Арсагера по высокой цене в момент «пампа» и выплатой (сразу же) за счет этих средств дивидендов (та самая прибавка к BV, которую мы рассматривали, как получение единомоментной ЧП от ДЭ при AV>>BV). Павел, привет! Мы постараемся рассмотреть эту ситуацию в качестве практического примера.

Вопрос в другом – можно ли действительно разместить ДЭ по таким ценам на приличную сумму? Есть еще этический момент – «грешно смеяться над больными людьми».

Приведем примеры расчетов (предельно упростим для понимания).

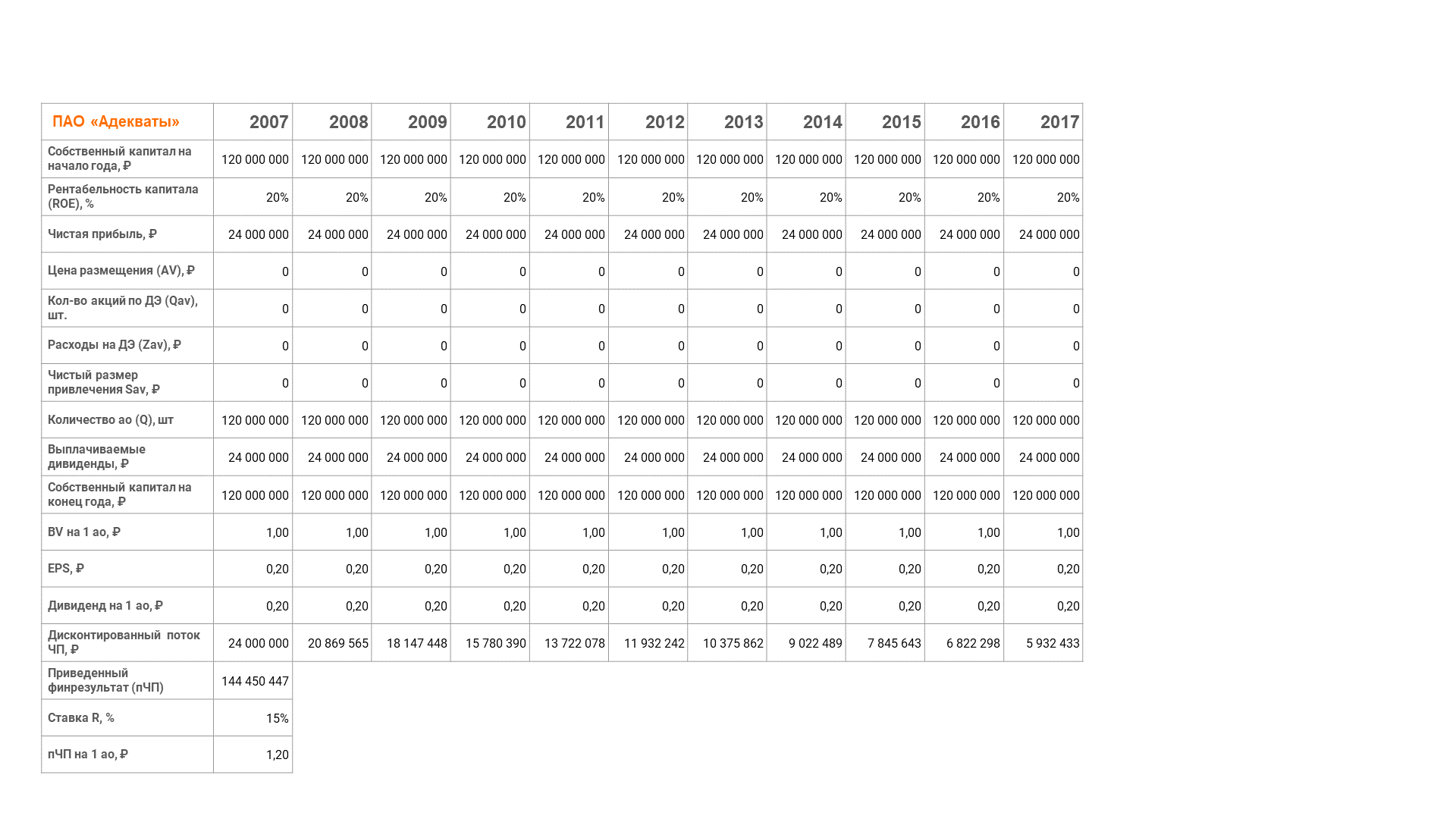

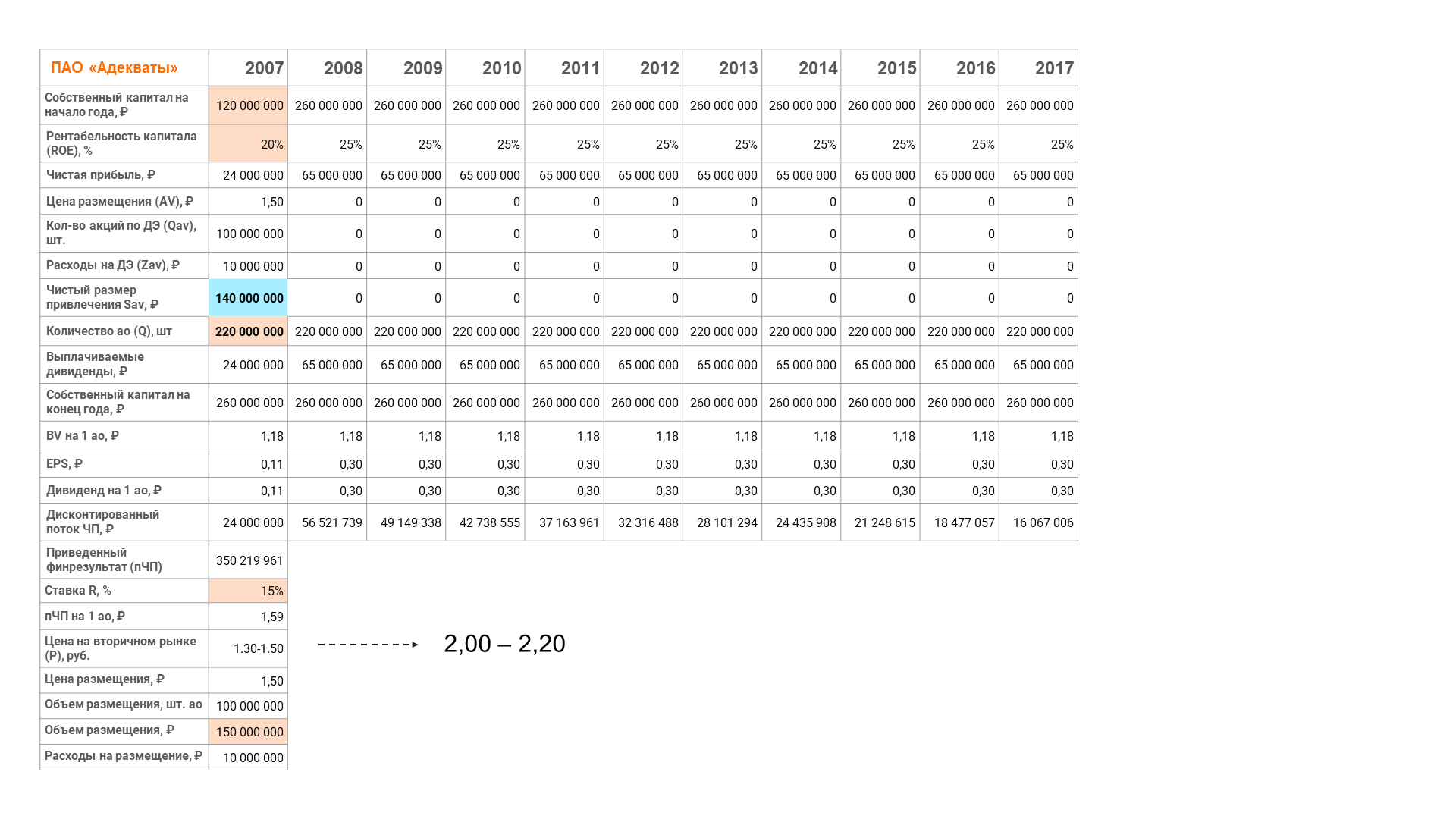

Рассмотрим компанию со следующей микроэкономикой:

Собственный капитал работает с ROE=20%, всю чистую прибыль выплачиваем на дивиденды. Здесь нужно оговориться, что это важно в рамках МДДП (потоки платежей должны быть доступны акционерам), поэтому дисконтируя ЧП для получения пЧП лучше считать получаемой ее в виде дивидендов, в противном случае расчеты несколько усложняются (ММ парадокс и все такое), и может лучше тогда воспользоваться другим способом расчета – увеличением BV на акцию и сравнением приростов. Здесь, кстати, интересна стыковка с нашим предложением из лекции 15.2 о выплате всегда всей чистой прибыли на дивиденды, а при необходимости привлечения дополнительного собственного капитала с помощью ДЭ. Рыночный уровень требуемой доходности 15%. При адекватной оценке рынком акций этой компании их цена вполне могла бы составлять 1.30 -1.50 руб. за акцию.

У компании возникает возможность приобретения проекта – расширение деятельности за четко определенную сумму, то есть размер необходимого дополнительного капитала 140 млн руб. При этом делать это нужно прямо сейчас – возможность получить долговое финансирование, предположим, исчерпана, времени подкопить прибыль (5-6 лет) нет.

Расчеты показывают, что выгода от приобретения этого проекта приведет к увеличению ROE на капитал всей компании до 25%. После чего компания спокойно сможет продолжить практику выплаты всей чистой прибыли на дивиденды. Также известно, что расходы на проведение ДЭ (андеррайтер и пр.) составляют 10 млн руб. Таким образом, брутто привлечение составляет 150 млн руб.

Допустим компании удалось разместить 100 млн акций по 1.50 руб. Получаем следующий результат для акционеров: теперь поток прибыли (дивидендов) на 1 акцию увеличился с 0.20 руб. до 0.30 руб.! Теоретически, это может привести к курсовому росту стоимости акций на 50%.

Действительно, согласно расчетам должна получиться эквивалентность сценариев (но не будет полного совпадения потоков!)

Некоторыми погрешностями необходимо пренебречь, что-то делать с запасом, чтобы текущие акционеры точно бы не проиграли, да и прогнозы – это лишь предположение!

Долго думали над практическими примерами, так как в текущей действительности компании, которые проводят ДЭ, не шибко советуются с нами и не погружают в свои планы. А потом возникло решение: «ключ же есть!», мы сами когда-то размещали акции и определяли цену IPO! Кроме того, можно уже опираться не просто на прогнозы, а на свершившиеся факты – многие годы позади! Расчеты не будем приводить – бережём вашу психику, многое пришлось упростить и даже убрать (реализацию акций с баланса, сокращение з/пл в 2008 году и пр.)

Примеры от Арсагеры:

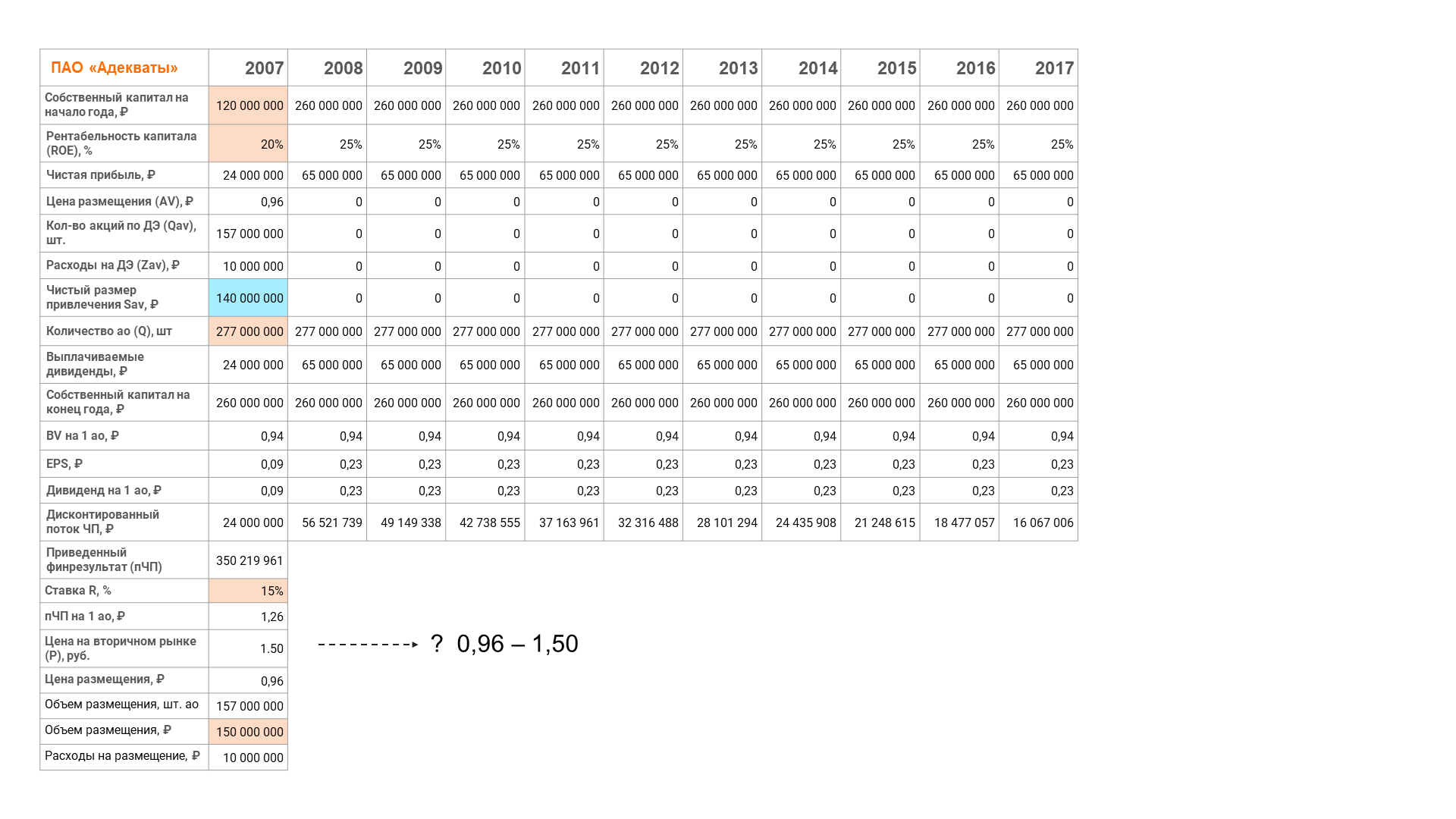

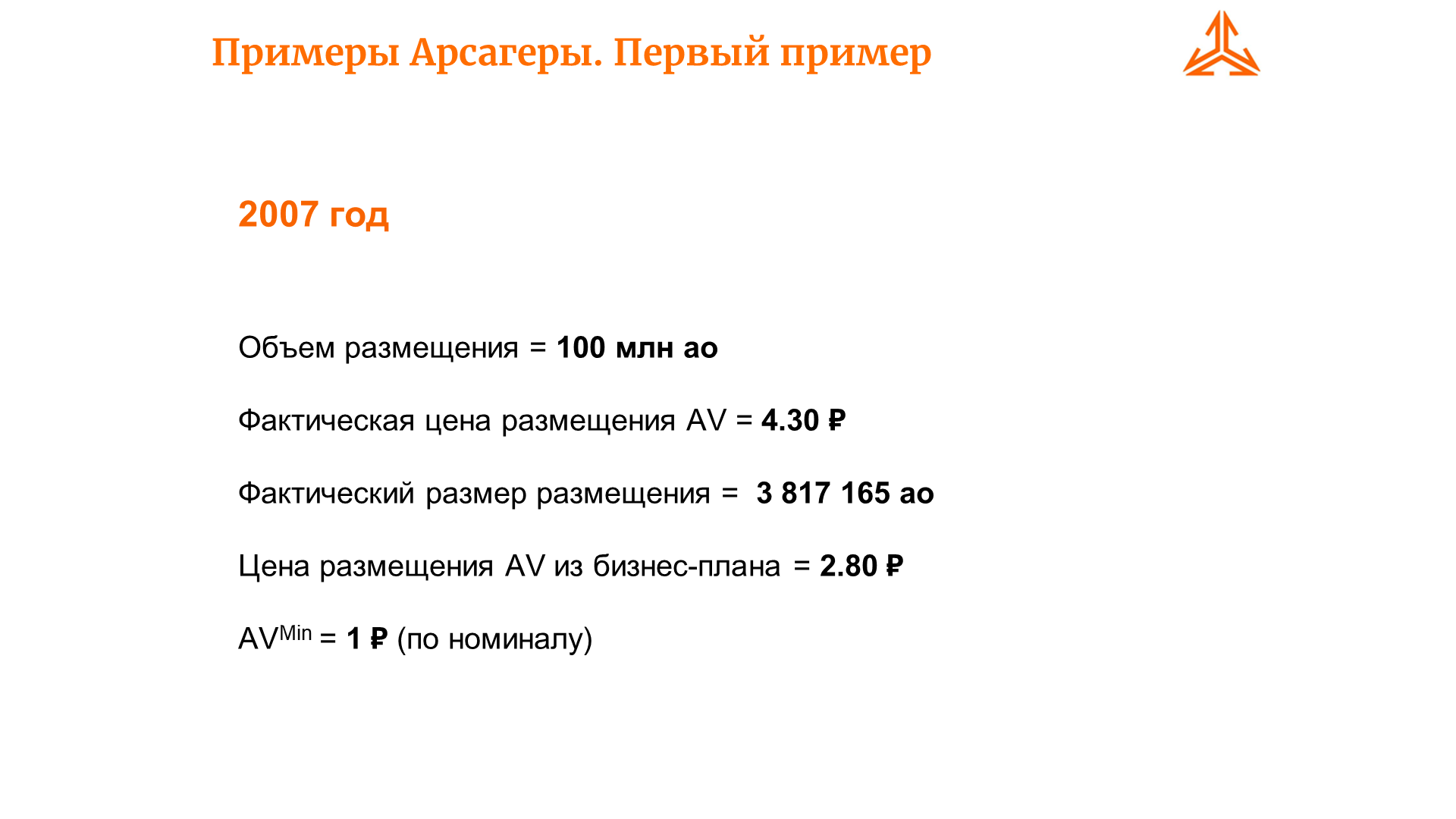

Первый пример. Размещение акций в начале жизни в конце 2007 года, оценка рациональности по реально случившимся потом результатам деятельности:

- Размещение по тем условиям 100 млн ао по 4.30 руб. (решение СД) – выгода по прикидкам была шикарная по сравнению с нейтральным результатом (без ДЭ), особенно с учетом реальных показателей деятельности в последующие 10 лет. С учетом их, нам выгодно было размещать акции даже по номиналу = 1 руб., основной доход в те годы был от управления собственным портфелем, так как было ВУК<РУК, как следствие удельная доля затрат была ниже при бОльшем размере собственного капитала! Подготовили расчеты, но не будем их приводить, так как много нюансов было на практике - сложно (в частности, продажа акций с баланса, частичное размещение ДЭ = 3.5 млн ао, сокращение ФОТ, возможно другой темп роста СЧА в управлении и пр.) Придется поверить на слово.

Справедливости ради Правлением в бизнес-плане была заложена цена 2.80 руб. за 1 ао, но СД тогда так разошелся (в тот момент банки оценивались за 4 баланса: P/BV=4), что утвердили такую высокую цену. Хорошо бы, но размещение провалилось, и мы получили почетное звание: «провал» 2007 года. В дальнейшем выживали непросто.

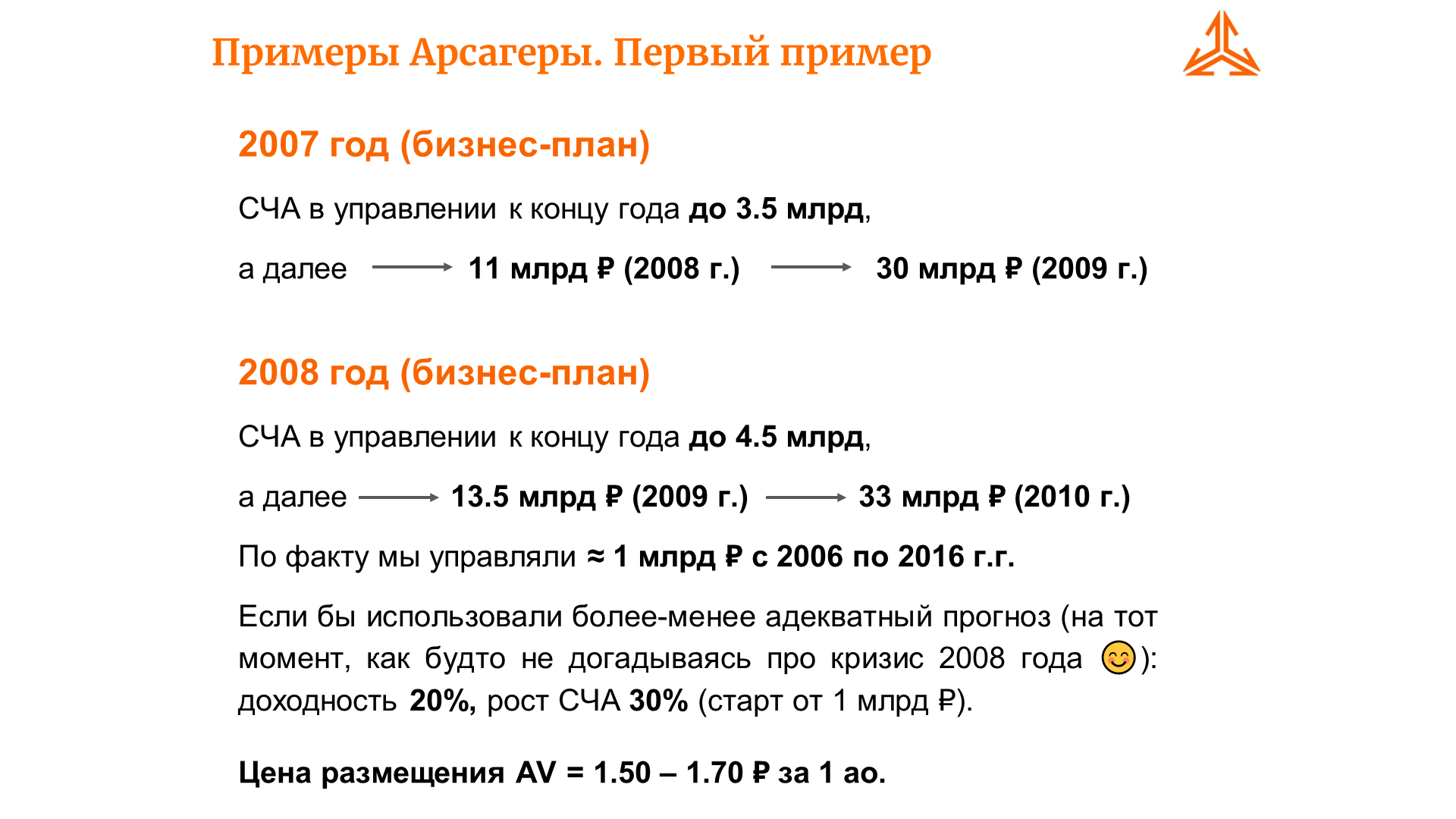

2. Дальше взяли наши бизнес-планы того времени и стало понятно, что они неадекватные: СЧА у нас было около 1 млрд руб., а рост СЧА в бизнес-плане от 2007 года к концу года до 3.5 млрд и далее, 11 млрд, 30 млрд.

В бизнес-плане от начала 2008 года до 4.5 млрд, 13.5 млрд, 33 млрд (тогда не было долгосрочной модели – прогноз делался только на три года). Напомним, что по факту мы управляли ≈ 1 млрд руб с 2006 по 2016 г.г.

Зачем вообще нужно было при таких прогнозах IPO? Решали побочную задачу – вывод акций на биржу, и, видимо, опираясь на такие оптимистичные прогнозы заломили цену!

Можно прикинуть по более-менее адекватным прогнозам (на тот момент как бы не догадываясь про кризис 2008 года): доходность 20%, рост СЧА 30% (начинали от 1 млрд), ориентировочно можно было бы размещаться в районе 1.5 – 1.7 руб. за 1 ао.

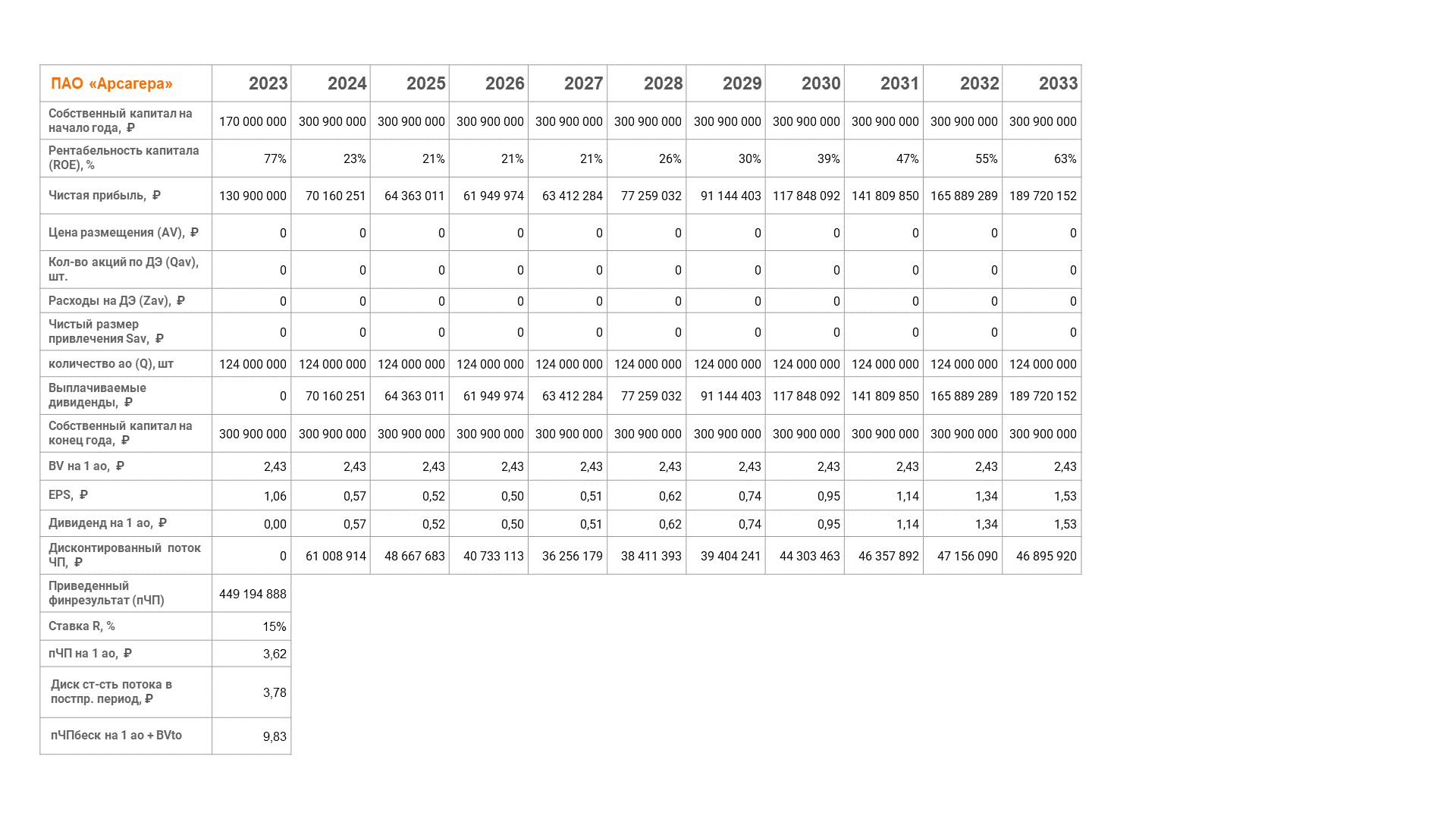

Второй пример. Предложение размещения при P=AV>>BV. Предложил один крупный акционер. На аргумент, что мы скоро должны стать кэшаут бизнесом и, как следствие, у нас нет необходимости в дополнительном капитале, он предложил просто выплатить дивиденды от получения дополнительного капитала, как в предположениях выше.

Проведем дисконтирование рядов прибылей двух вариантов: с размещением и без, сравним с учетом выплаты дивиденда или прироста BV на 1 ао. Естественно, расчеты будут учитывать «размытие» будущей прибыли на 1 ао из-за увеличения количества акций.

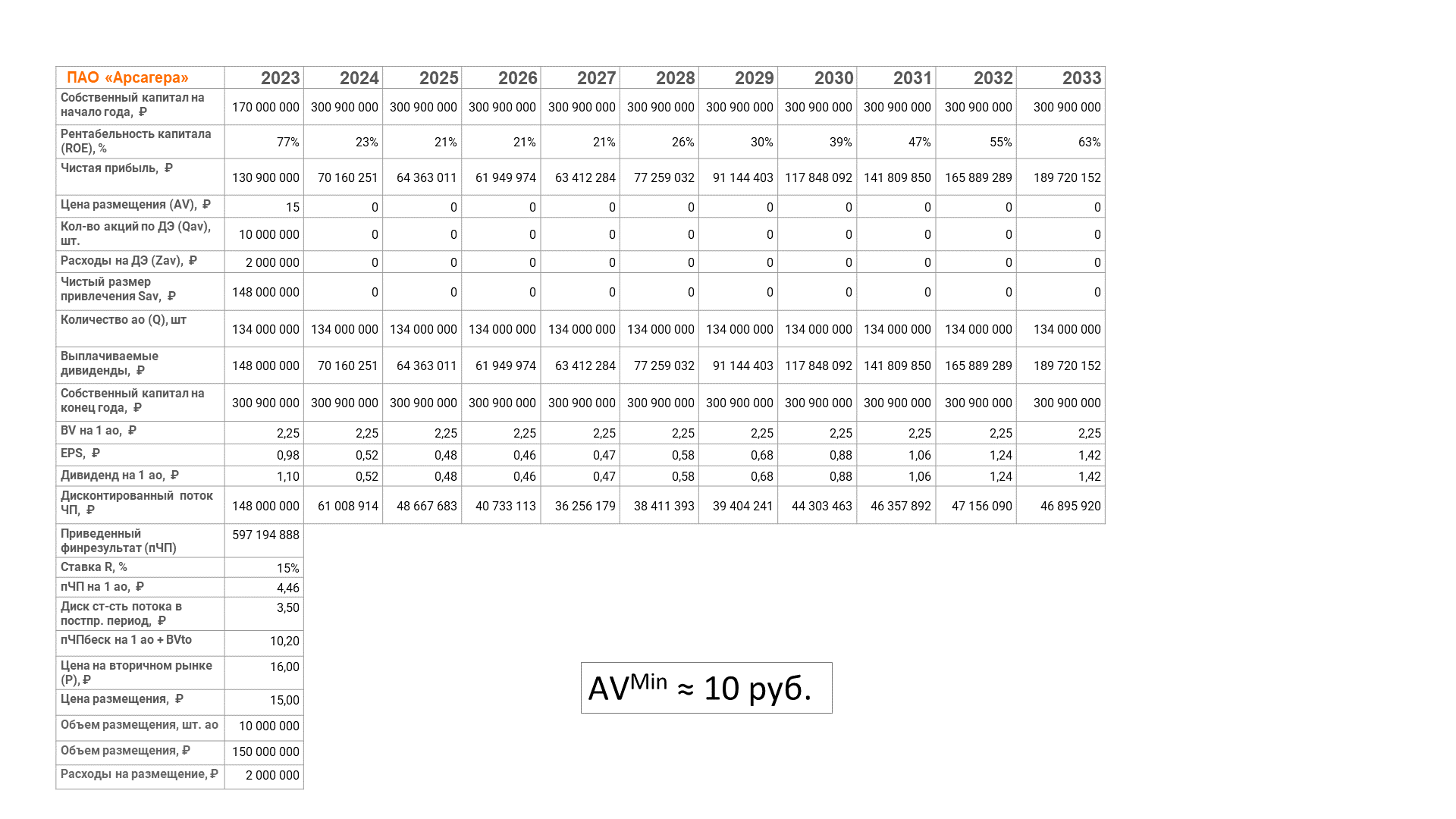

Вычисление AVMin с учетом долгосрочного прогноза (10 лет) из текущего бизнес-плана. Сравнение с текущими значениями курсовой стоимости. Будем ориентироваться на примерное количество ао к размещению 10 – 20 млн шт.

Несколько упростили эту форму (если кто смотрел наш бизнес-план, это сразу отметят). Но общая логика не серьезно страдает.

Естественно – это расчеты и прогнозы – они могут быть как лучше, так и хуже. Это не учитывает крайне негативный сценарий – перейдем кому-нибудь дорогу и нас с помощью административного ресурса уничтожат. Это не учитывает и качественный прорыв в развитии компании (огромное количество физических лиц возлюбят Арсагеру больше Сбербанка) или сценарии из Галлюцинаций Председателя Правления (см. соответствующее видео). Но опираемся на информацию, предоставленную компанией в официальном документе – бизнес-плане.

Исходя из этих предпосылок 15 руб. уже можно предлагать рынку. На этой неделе у нас будет СД и можно будет рассказать о таких возможностях. Надеемся, информация из лекции охладит некоторые горячие головы на бирже в отношении наших акций.

Оценили текущие условия.

По расчетам минимальная цена, при которой эквивалентность.

AVMin ≈ 10 руб.

Конечно, смогут ли эти «памперы» проглотить 10 млн акций – большое сомнение, но об этом четвертое наблюдение в конце материала.

Отдельная история в такой ситуации: размещение акций с целью замены долгового капитала для существующих акционеров при определенной стоимости акций – раз есть возможность расчета – «делиться» прибылью с новыми акционерам – сравнение с делением прибыли с кредиторами. При определенных ценах на акции можно производить замену источников капитала (пассивов) – есть мысли, как считать, но это отдельное исследование.

Данный подход, как и другие принципы, заложенные в рамках МУАК, дают широкое поле для исследований и открытий.

Материал переписывался три раза – находились ошибки, неточности, неполности. Если найдете ошибку в этих рассуждениях, то обратитесь в компанию Арсагера – это мы её потеряли. Вознаграждение гарантируется.

Выводы

- Информация из лекции максимальна полезна для исполнительных органов АО, которые должны действовать в экономических интересах все текущих акционеров. Нужно стремиться нивелировать использование ДЭ для целей корпоративного влияния.

- У ДЭ должна быть четкая экономическая цель – использование привлеченных средств с возможностью получения дохода. Размер привлекаемого капитала должен быть определен и оптимизирован.

- Необходимо составить максимально приближенный к последующей реальности прогноз двух сценариев развития (жизни) акционерного общества с ДЭ и без. В первую очередь, линейку прибыли и изменение размера собственного капитала. Крайне важным моментом является выбор интервала прогноза.

- Поведение акционеров, принимающих решение о ДЭ, должно быть рациональным – экономически обоснованным. Экономика в расчете на одну акцию (в первую очередь чистая прибыль на акцию – EPS) в результате проведения ДЭ должна улучшаться (ни в коем случае не ухудшаться!).

- Сравнение вариантов прогнозов будущего развития общества (с ДЭ и без) позволяют вычислить максимальное количество акций по ДЭ и минимальную цену размещения. При этом вариантов может быть больше двух (например, комбинирование с долговым финансированием). Во главу угла необходимо поставить соблюдение интересов текущих акционеров.

- Увеличение цены размещения над минимальной позволяет сократить количество размещаемых акций по ДЭ, как следствие, увеличить выгоду существующих акционеров от этого корпоративного действия. Количество размещаемых акций и расходы на ДЭ необходимо уменьшать, а цену размещения по возможности увеличивать.

- Теоретически у любого АО есть цена размещения акции, по которой будет выгодно разместить ДЭ, несмотря на отсутствие необходимости в дополнительном собственном капитале.