«Стоп лоссы» придумали трусы? «Тэйк профиты» тоже...

- 21

- 129974

В этом материале рассматривается смысл "стоп лоссов" и "тейк-профитов". А также показывается отсутствие целесообразности их использования при инвестировании с применением потенциальной доходности.

|

|

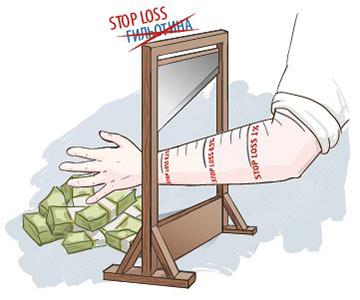

Стоп-лосс (stop-loss) – это способ ограничения убытков при управлении портфелем. Фактически это поручение закрыть позицию (продать ценные бумаги) при неблагоприятном движении цен. Наоборот, тейк-профит (take- profit) – поручение закрыть позицию при благоприятном изменении цен. В этом материале мы обсудим практику применения стоп-лоссов и тейк-профитов, а также дадим некоторые рекомендации об их использовании.

Наиболее широко такой прием как стоп-лосс используется в торговых системах на основе технического анализа.

|

Как же используются «стоп лоссы» и «тейк профиты»?

На случай, если сигнал о совершении сделки при использовании торговой системы не оправдал себя, используется страховка – стоп-лосс. Если размер стоп-лосса устанавливают на уровне 5%, а вы купили акцию за 100 ₽, то при снижении цены до 95 ₽ она продается. Противоположностью стоп-лосса является тейк-профит – закрытие позиции при благоприятном изменении цен. Например, если тейк-профит устанавливается на уровне 15%, наша акция продается при росте цены до 115 ₽.

Возможно, применение стоп-лоссов (равно как и тейк-профитов) вполне обоснованный прием при использовании торговых систем. НЕРАЦИОНАЛЬНЫМ поведением, на наш взгляд, является использование самих торговых систем. Как правило, торговая система – это один из способов игры на колебаниях. Почему мы считаем это НЕПРАВИЛЬНЫМ, читайте в материалах «Рынок акций - рулетка или...?» и «Кто выигрывает на фондовом рынке».«Стоп лосс», «тейк профит» и теория потенциальной доходности

Интересную трансформацию при использовании потенциальной доходности получает идея тейк-профита. Когда стоимость акции растет – падает потенциальная доходность. При сильном росте цен актив «падает» в хит-параде относительно других и при достаточно сильном движении будет продан (если не будет скорректирован прогноз его будущей стоимости). Нелепость тейк- профита в этом случае выражается в его «механистичности», которая может привести к «ранней продаже». С помощью тейк-профита, установленного «механически», невозможно определить, исчерпал ли актив свой потенциал. В этом случае актив может быть продан не потому, что это экономически обосновано, и весь его последующий рост пройдет мимо.

Еще одно нелепое свойство стоп-лосса. Например, стоп-лосс сработал – актив продан. Что дальше? Когда его можно снова купить? Если тут же с таким же новым стоп-лоссом, то для чего тогда был нужен первый стоп-лосс? Так можно сколько угодно падать, да еще и на брокера тратиться. А если не тут же, то когда? Через неделю? Через месяц? Кто знает ответ на этот вопрос? Особенно, если актив обладает высоким потенциалом.

Может реализоваться и другое. Трейдер установил стоп-лосс, тейк-профит, открыл позицию. Допустим, ситуация развивается таким образом, что ни стоп-лосс, ни тейк-профит не срабатывают. Акция «стоит» на месте, и это может продолжаться достаточно долго. В это время, например, может произойти снижение стоимости ряда акций, что сделает их более привлекательными для инвестиций. Но если трейдер ориентируется при совершении операций на стоп-лоссы и тейк-профиты, он упустит эту возможность.Нереальный риск-менеджмент

Риски банка, инвестиционной компании, промышленного предприятия и частного лица имеют очень разную природу. Например, один из основных рисков для банка – это потеря доверия вкладчиков, которая может привести к тому, что все одновременно захотят забрать свои вклады. Но разве может возникнуть такая ситуация у обычного человека?

Однако методы и технологии риск-менеджмента, применяемые банками и инвестиционными компаниями, перекочевали в сферу частного трейдинга, где пустили корни и сформировались в самостоятельную псевдо-науку — мани-менеджмент (от англ. money-management) или коротко ММ.

ММ тесно связан с техническим анализом, изучающим закономерности, якобы присутствующие в графиках цен. Основные понятия и инструменты ММ: «стоп лоссы», «тейк профиты», тайминг или правила открытия и (частичного) закрытия позиций, правила использования «шортов» и «плечей».

ММ выглядит очень наукообразно и создает опасную иллюзию системы безопасности и управления рисками. Может даже показаться, что люди, обучающие Вас ММ, заботятся о сохранении Вашего капитала. На деле ММ не защищает от реальных рисков, а гарантированно ведет к увеличению количества сделок и росту объема комиссий, выплачиваемых брокерам и бирже.

Для тех, кто все же увлекся активными спекуляциями, покажем абсурдность ММ на примере казино. Если на рулетке поставить все на красное, то с вероятностью 48,65% (18/37) можно удвоить сумму вложений. Не такая уж плохая вероятность, однако, если Вы выиграете, но продолжите делать такие ставки, то достаточно быстро все проиграете. Для казино гораздо интереснее клиент, который делает много небольших ставок, а не одну крупную.

Если применить ММ к игре на рулетке, то процесс потери игровых денег будет просто растянут во времени, так как шансы выиграть за счет ММ не увеличиваются. В какой-то момент может даже показаться, что Вы начали стабильно зарабатывать. По факту Вы будете более стабильно двигаться к проигрышу. Это будет происходить не так заметно, а отдельные случайные выигрыши будут даже создавать иллюзию заработка и системы.

Тем не менее, чем больше небольших ставок Вы делаете, тем стабильнее теория вероятностей будет работать против Вас, потому что казино зарабатывает 1/37 от оборота.

На фондовом рынке Вы платите комиссию от оборота каждый раз, когда проводите сделку, а ММ ведет к увеличению количества сделок. Использование инструментов ММ может привести к потерям, даже несмотря на положительное математическое ожидание рынка акций. На рынках с отрицательным математическим ожиданием (форекс, срочный рынок, казино) использование ММ гарантированно ведет к потерям.

Подробнее о риск-менеджменте

Отличие подхода потенциальной доходности

При управлении паевыми инвестиционными фондами мы не применяем стоп-лоссы. Более того, в отчетах, которые используют наши аналитики и трейдеры, ИСКЛЮЧЕНА ИНФОРМАЦИЯ о стоимости приобретения актива. Она не должна оказывать на них психологического влияния. Основанием для принятия решения может являться только потенциальная доходность и место актива в хит-параде.

Выводы

- В случае использования потенциальной доходности как главного критерия при управлении портфелем не имеет смысл использовать стоп-лоссы и тейк-профиты.

- При снижении цены на актив, как правило, растет его потенциальная доходность, основанная на прогнозе его будущей стоимости. По нашему мнению, в таком случае его надо покупать, но никак не продавать.

- При росте цены на актив тейк-профит может привести к «ранней продаже» и не позволит получить инвестору весь экономически обоснованный рост.

- Нелепость стоп-лоссов и тейк-профитов в том, что нет ответа на то, как и когда снова проводить операции с активом, после того как они сработали.

- На наш взгляд, только потенциальная доходность и место в хит-параде позволяют выбрать экономически обоснованный момент для приобретения и продажи актива.