Куда лучше вкладывать деньги в зависимости от срока инвестирования? Читайте в этом материале.

Преимущества депозитов всем хорошо известны. Но, к сожалению, у них есть и недостатки, основной из которых заключается в том, что, как правило, доходность по депозитам не превышает инфляцию. Поэтому для того чтобы защитить свои средства от инфляции, разумно сочетать депозит с другими вариантами вложения денег, например, инвестициями в акции (в том числе через ПИФы). Но почему же в России у депозитов такая огромная популярность?

Соотношение вложений в инвестиционные фонды и депозиты в России и США, 2023 г.

Источники: ЦБ РФ, Investfunds, Investment Company Institute, federalreserve.gov

На наш взгляд, популярность депозитов обусловлена, с одной стороны, простотой и комфортом получения дохода, а с другой стороны нежеланием разбираться в возможностях и специфике других инструментов сбережений. В школе не учат, как еще можно эффективно распоряжаться результатами своего труда. Большинство людей все сбережения хранят в банке, где их время от времени «подъедает» инфляция. Когда человек решает отнести деньги в банк, он держит в голове следующее:

- «Банк в любом случае вернет мне вклад»;

- «В банке деньги начнут работать, принося стабильный доход»;

- «Деньги, скорее всего, мне не понадобятся во время срока действия вклада, поэтому процентами я сильно не рискую».

Банковский вклад на 100% безопасен?

Банк может разориться и не вернуть ваш вклад. В случае отзыва лицензии у банка или его ликвидации деньги вам возвращает Агентство по страхованию вкладов (АСВ), и только в объеме, не превышающем 1,4 млн ₽ в одном банке.

Объем страховой ответственности АСВ перед физическими лицами (по состоянию на начало 2024 года) составляет 44 921 млрд ₽ (если все банки объявят о банкротстве), а в фонде обязательного страхования вкладов – 166 млрд ₽. При этом размер обязательств по уже наступившим страховым случаям и повышению капитализации банков с 2013 года достигает 1 975 млрд ₽ и финансируется за счет взносов Российской Федерации.

Соотношение страховой ответственности АСВ к фонду обязательного страхования вкладов

Источник: Агентство по страхованию вкладов (http://www.asv.org.ru/)

Можно сказать, что система страхования вкладов сработает, если в спокойное время «упадут» несколько банков «средней руки».

Иная ситуация была возможна во время кризиса 2008 года. Тогда помогло государство за счет средств «Фонда национального благосостояния». Деньги активно вливались в банки для реструктуризации их долгов.

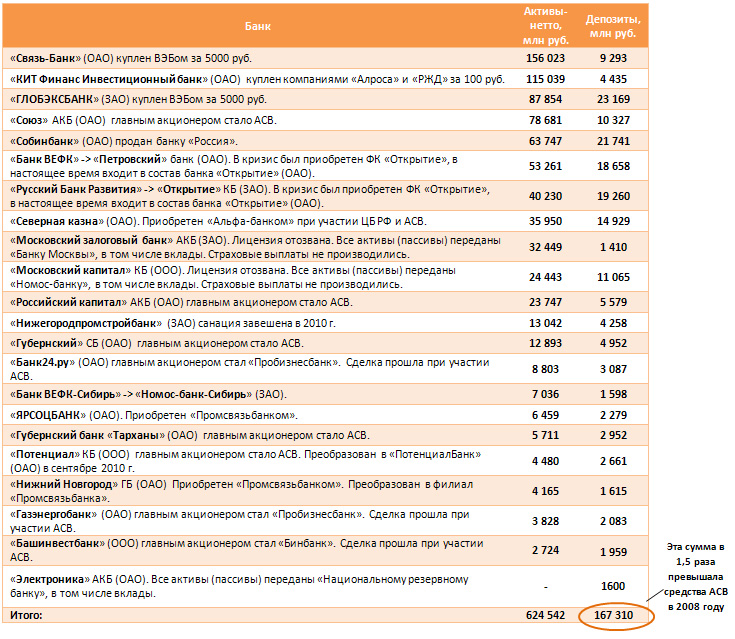

Раскрыть список банков, которые были «оздоровлены».

Приведем список крупнейших банков, которые подверглись санации (оздоровлению). Данные об активах и депозитах физических лиц приведены по состоянию на предкризисную дату - 01.01.2008.

Пути санации могут быть разными, однако суть одна: государство спасало банковскую систему от «эффекта домино», хотя не обязано было помогать им. Без этой помощи цепная реакция могла привести к катастрофе. Если бы один из этих банков лишился возможности расплатиться по кредиту другого банка, то, скорее всего, за ним не смог бы расплатиться и следующий банк (его кредитор), потом еще один (кредитор кредитора) и так далее.

В итоге «слегло» бы огромное количество банков. Нет уверенности в том, что в такой ситуации система страхования вкладов смогла бы помочь. Мы должны сказать спасибо Правительству РФ, которое в 2008 году приняло это мудрое и ответственное решение.

Инфляция и депозиты

В 2009-2010 гг. банкам были нужны деньги, и они платили высокие проценты. В 2011 году средневзвешенная ставка по депозитам в рублях резко снизилась с 9,1% в начале года до 5,6% в конце. К началу 2014 года ставка по годовым депозитам была на уровне 6% годовых, но к концу года выросла до 13%. В течение 2015-2020 гг. доходность депозитов снижалась, при этом темпы инфляции снижались быстрее и в период с 2016 по 2020 год, уровень ставок по вкладам превышал инфляцию. В период с 2021 по 2023 год уровень инфляции существенно превышал доходность депозитов.

На диаграмме представлены данные о средневзвешенной процентной ставке по депозиту (срок вклада – 365 дней, без учетов вкладов «до востребования») в начале определенного года и уровень инфляции за этот год.

Наши расчеты показывают, что в долгосрочном периоде депозиты способны сохранять текущую покупательную способность, и хранить деньги на депозитах эффективнее, чем в наличной валюте. Деньги, размещенные на депозитах, банки используют для кредитования, и они работают в экономике.

Опыт состоятельных людей (mass affluent) показывает: банковские вклады не являются универсальным инструментом. Независимо от своего инвестиционного темперамента эти люди не готовы приносить свои деньги «в жертву» инфляции, поэтому в дополнение к депозитам они используют ПИФы или покупают акции самостоятельно. Статистика и здравый смысл подсказывают, что такие вложения в долгосрочной перспективе, как правило, обгоняют инфляцию и увеличивают благосостояние.

Если в начале 2000 года положить на депозит 100 ₽ и вложить 100 ₽ в российские акции (индекс МосБиржи), то в конце 2023 года депозит с ежегодной капитализацией процентов смог бы обеспечить 1 159 ₽ (процентная ставка в каждом году равна средневзвешенной процентной ставке по депозитам в начале года). Российские акции с учетом реинвестирования дивидендных выплат могли принести 4 984 ₽. Даже в 2008 году стоимость вложений в акции была бы 464 ₽ против 405 ₽ на депозитах.

Массовый потребитель готов «жертвовать» доходностью в пользу стабильности, поэтому депозиты столь популярны у населения. Стабильность депозита привлекает психологически: нет ежедневных изменений стоимости, как в ПИФах или акциях. Однако для рационального инвестора, который осуществляет регулярные инвестиции, высокая волатильность идет на пользу его благосостоянию.

Риск потери процентов по банковскому вкладу

Если деньги вам все же понадобятся во время действия договора вклада, то вы потеряете весь ваш процентный доход. Процентная ставка по вкладам «до востребования» – то, что останется у вас при досрочном расторжении вклада, обычно около 0,1%. Если деньги лежали в банке долго, то они уже подвергались «коррозии» в виде инфляции, а при лишении защиты в виде накопленных процентов их покупательная способность сократится еще больше.

Налогообложение

До 2021 года банковские депозиты имели льготный режим налогообложения по сравнению с ценными бумагами и ПИФами. Налог возникал только в случае, если процентная ставка по вкладу превышала ключевую ставку Банка России на 5%. Иначе говоря, практически все банковские вклады, размещенные на рыночных условиях, не имели налогообложения.

С 2021 года необлагаемый процентный доход по вкладам рассчитывается как произведение 1 млн ₽ и ключевой ставки Банка России, действующей на начало года. Например, в 2024 году необлагаемый процентный доход составляет 1 млн ₽ х 16% = 160 тыс. ₽. При этом процентные доходы по вкладам в разных банках суммируются по итогам года для целей налогообложения.

В то же время для ценных бумаг, обращающихся на бирже, а также для открытых и биржевых ПИФов с 2014 года предусмотрен инвестиционный налоговый вычет при уплате НДФЛ в случае приобретения и владения ценными бумагами в течение 3-х лет и более, что увеличивает привлекательность долгосрочного инвестирования в паи, акции и облигации. Предельный размер вычета установлен в размере суммы, равной произведению 3 млн ₽ на количество полных лет нахождения в собственности налогоплательщика проданных (погашенных) ценных бумаг. При самостоятельном владении акциями и облигациями для получения этой налоговой льготы владелец не должен продавать эти активы в течение 3-х лет. Следует помнить, что налоговый вычет не освобождает от уплаты налога на процентные доходы по облигациям и дивиденды по акциям. При владении паями открытых фондов (или паями, обращающимися на бирже), чтобы получить налоговую льготу, также необходимо владеть ими более 3-х лет. При этом в рамках фонда, паями которого владеет пайщик, процентные доходы и дивиденды не облагаются налогом, а сделки с акциями и облигациями могут проводиться в обычном порядке (когда это целесообразно с экономической точки зрения) и также не облагаются налогом.

Таким образом, для большинства российских инвесторов будет разумно сочетать вложения в депозиты и паевые инвестиционные фонды. При этом депозиты целесообразно использовать для временного горизонта до 3-х лет, на сумму, не превышающую 1-1,5 млн ₽, а паевые инвестиционные фонды (включая облигационные) для более долгосрочных вложений. При этом паи, которыми инвестор уже провладел более 3-х лет, могут также рассматриваться им как ликвидный актив с более выгодным режимом налогообложения, чем банковский вклад. Например, у инвестора с капиталом 10 млн ₽ и структурой активов 50:50 для долговых и долевых инструментов может быть вложено 5 млн ₽ в фонды акций, 3,8 млн ₽ в фонды облигаций и 1,2 млн ₽ в депозиты. При этом пусть из суммы 3,8 млн ₽, которые размещены в фондах облигаций, вложения на сумму 3 млн ₽ имеют срок владения более 3-х лет. С точки зрения налогообложения и сохранения накопленного процентного дохода для такого инвестора эти вложения в фонды облигаций на сумму 3 млн ₽ могут рассматриваться как более комфортный актив для текущего потребления, чем вложения в депозиты.

Выводы

Мы не призываем отказываться от банковских вкладов и нести все деньги в ПИФы и акции. Разумно сочетать эти варианты в комфортном для себя соотношении, как это делают состоятельные люди в развитых странах.

В отношении депозита каждому надо помнить следующее:

- Банк может разориться и не вернуть ваш вклад. Это всего лишь обязательство юридического лица возвратить деньги и проценты.

- Ставка по депозиту, скорее всего, будет близка к уровню инфляции в долгосрочной перспективе.

- Если заберете деньги досрочно, то, скорее всего, вы потеряете большую часть процентов по вкладу.

- Для вкладов объемом более 1-1,5 млн ₽ может возникать налог на процентный доход, который уменьшает итоговую доходность.

Если вы ориентированы на долгосрочное увеличение благосостояния, то рациональнее использовать акции (непосредственно или покупая ПИФы акций). Оптимальное соотношение вложений в акции и депозиты зависит от вашего возраста, стабильности доходов, текущей структуры вложений и инвестиционных целей. Зарубежные исследования показывают: пересматривать структуру своих сбережений в пользу консервативных инструментов следует лишь по мере приближения к пенсионному возрасту. В молодости, когда период, на который вы готовы инвестировать средства, достаточно велик, вы можете принять риски, которые сопровождают инвестиции в ценные бумаги. В любом случае, мы рекомендуем держать на депозите не менее половины ваших годовых расходов.

Для налогового планирования необходимо разумно сочетать вложения в депозиты и в паевые инвестиционные фонды.