Цена на недвижимость: вчера, сегодня, завтра

- 23

- 23006

Исследование по рынку недвижимости: что может произойти с ценами на жилье, как формируется спрос на недвижимость, каковы перспективы развития рынка.

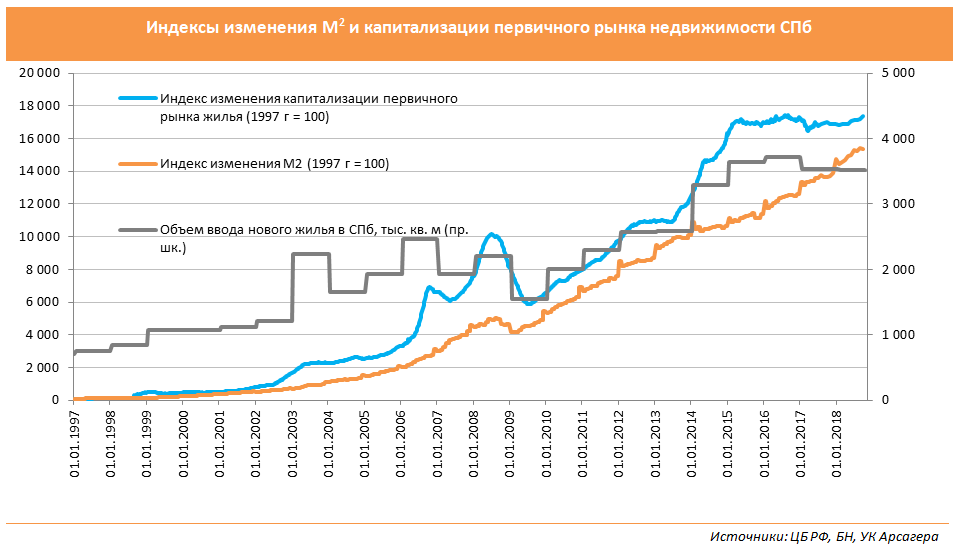

В 2006 цена на недвижимость росла невероятными темпами, в 2009 — падала. C 2010 по конец 2014 года наблюдался плавный рост цен, который происходил на фоне роста доходов населения, улучшения доступности ипотечных кредитов, роста денежной массы при том, что и предложение на рынке жилья увеличивалось достаточно высокими темпами. После резкого снижения ВВП в 2015 году, произошедшего на фоне падения стоимости нефти и газа, российская экономика в 2016 году замедлила свое снижение, а на протяжении 2017 года уже наблюдался ее восстановительный рост. По итогам 2017 года ВВП страны вырос на 1,6%, а по итогам 2018 года Минэкономразвития ожидает его увеличения на 1,8%. На фоне ослабления курса рубля с начала 2018 года, а также ожиданий увеличения налоговой нагрузки, в 2018 году произошло некоторое ускорение инфляции с исторических минимумов, наблюдавшихся в 2017 году (2,5%). В первом квартале 2018 года Банк России продолжил смягчение денежно-кредитной политики, дважды снизив значение ключевой процентной ставки с 7,75% в конце 2017 года до 7,25% на март 2018. Однако в сентябре и декабре на фоне усиления инфляционных рисков регулятор повышал ставку, и на конец 2018 года ее значение вернулось к 7,75%. Процентные ставки по ипотеке в течение года продолжали снижаться, что выразилось в ускорении темпов роста жилищного кредитования. При этом за 10 месяцев 2018 года объем задолженности по ипотечным кредитам год к году вырос на 25,4%. Президент России в своем ежегодном послании Федеральному собранию заявил о необходимости увеличить объемы ввода жилья в стране до 120 млн кв. м с текущего уровня в 80 млн кв. м. Однако отмена механизма долевого финансирования строительства, прошедшая в 2018 году, ставит под сомнение планы правительства по увеличению объемов ввода жилой недвижимости в ближайшие годы.

Как все эти факторы отразятся на стоимости жилой недвижимости в дальнейшем?

Чтобы ответить на этот вопрос, необходимо рассмотреть основные факторы ценообразования на рынке жилой недвижимости.

Платежеспособный спрос VS предложение недвижимости

В России один из самых низких среди Европейских стран коэффициент жилой площади на одного человека.

К тому же, как показывают исследования, более половины россиян по прежнему считают приобретение недвижимости самым надежным способом вложения денег.

Эти доводы говорят о том, что желание покупать недвижимость у населения присутсвует. Но то, что все хотят ездить на Bentley, не увеличивает объем продаж этих автомобилей. Поэтому в рамках данного фактора необходимо рассмотреть именно платежеспособный спрос или, говоря иначе, объем «новых денег», которые вливаются на рынок недвижимости. Речь идет именно о притоке денежных средств на рынок. Чтобы пояснить это утверждение рассмотрим следующие модели:

- человек продал квартиру за 1 000 и купил на 1 000 новую квартиру — объем «новых денег» равен 0

- продал квартиру за 1 000 и уехал заграницу — объем «новых денег» -1 000

- скопил и/или взял в кредит 1 000 и купил квартиру на первичном рынке — объем «новых денег» +1 000

- скопил и/или взял в кредит 1 000 и купил квартиру на вторичном рынке, а тот, кто продал квартиру, потратил деньги на другие нужды — объем «новых денег» равен 0

- скопил и/или взял в кредит 1 000 и купил квартиру на вторичном рынке, а тот, кто продал квартиру, купил квартиру на первичном рынке за 800 — объем «новых денег» +800

«Новые деньги» — это те деньги, которые непосредственно пойдут на увеличение или уменьшение (если они с отрицательным знаком) объема продаж недвижимости. Естественно, что эти «новые деньги» распределяются между первичным и вторичным рынками жилья, то есть поглощают объем вновь построенного жилья (предложения на первичном рынке) и влияют на текущую цену жилья на вторичном рынке.

В зависимости от объема «новых денег» ситуация с ценами на жилье может развиваться по трем сценариям:

Сценарий 1. Объем «новых денег» РАВЕН объему предложения первичного рынка.

В этой ситуации количество «новых денег», потраченных на приобретение жилья, равно стоимости построенного жилья, оцененного по текущей стоимости. То есть спрос равен предложению, и цена в этом случае не изменится.

Сценарий 2. Объем «новых денег» МЕНЬШЕ объема предложения первичного рынка.

В этом случае объем строительства больше, чем рынок способен купить по текущим ценам. Можно предположить, что в такой ситуации застройщики будут снижать цену на жилье. Но только до уровня себестоимости. Ниже этой планки застройщик просто не может опустить цену на жилье, так как тогда он будет работать себе в убыток.

Снижение цен первичного рынка снизит и цены вторичного рынка.

Следует отметить, что этот сценарий, как правило, не бывает длительным по времени, потому что при сокращении рентабельности своей деятельности, застройщики через какое-то время, начнут сокращать объемы строительства. К примеру, в «умирающих» городах, строительство полностью отсутствует, потому что рентабельность деятельности застройщиков отрицательна.

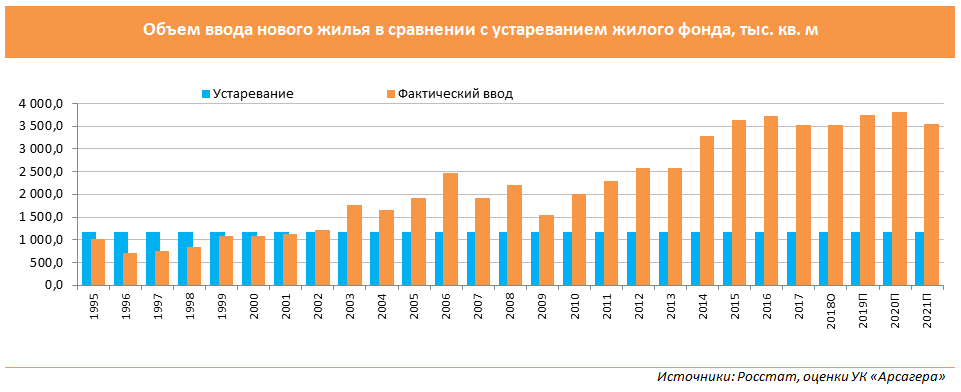

В рамках данного сценария, помимо сокращения объемов ввода в действие жилой недвижимости, следует обратить внимание и на то, что ежегодно происходит процесс старения жилого фонда и убыль жилья. Убыль жилья — это процесс сноса ветхого и аварийного жилья.

Иллюстрацией ко второму сценарию может служить ситуация, сложившаяся в России в период кризиса 2008-2009 годов: в 2008 году рост цен на недвижимость замедлился, а в 2009 и вовсе наблюдалось снижение цен, что свидетельствует о снижении платежеспособного спроса. Это привело к тому, что в 2009 и 2010 годах объем ввода жилой недвижимости, пусть и незначительно, но все же сократился.

Начиная с 2010 года объем ввода нового жилья постоянно увеличивался. В 2012 году этот показатель превысил докризисные значения. В частности, в Санкт-Петербурге по итогам 2015 года объем ввода нового жилья превысил значения 2014 года на 11%, в 2016 году рост объема ввода жилья замедлился, а в 2017 году ввод снизился на 5%. В 2018 году общий ввод жилья, согласно данным Комитета по строительству, вырос на 11,4%. При этом отмена механизма долевого финансирования строительства, прошедшая в 2018 году, ставит под сомнение планы правительства по увеличению объемов ввода жилой недвижимости в ближайшие годы. Кроме того, представители Минстроя отмечают большую необходимость инвестиционных ресурсов в строительной отрасли и длительный срок их окупаемости, в связи с чем темпы нового строительства, скорее всего, будут замедляться.

Сценарий 3. Объем «новых денег» БОЛЬШЕ объема предложения первичного рынка.

В этой ситуации объем вновь построенного жилья не способен удовлетворить спрос в виде «новых денег», и это выливается в повышение цен первичного и вторичного рынка. Это типичная ситуация, которая существовала в России с начала 90-х годов. То есть при текущей, очень плохой обеспеченности населения жильем объем денег, который расходуется на приобретение жилья, целиком покрывает объем существующего ввода, а оставшаяся часть денег идет на приобретение жилья на вторичном рынке. При этом, соответственно, повышаются цены вторичного, а за ним и первичного рынков.

Отдельно хотелось бы рассмотреть крайний случай, когда новое строительство отсутствует, то есть, ввода на первичном рынке нет. Если при этом «новые деньги» будут приходить на рынок жилья, то это неизбежно приведет к росту цен на вторичном рынке. Если же «новых денег» на рынке нет, то цена на жилье останется на том же уровне.

Источники формирования спроса на рынке недвижимости

Каким же образом появляются «новые деньги»?

В рамках аналитических исследований, проводимых управляющей компанией «Арсагера», были определены следующие основные статьи, которые влияют на приток «новых денег» на рынок недвижимости:

- Деньги, которые получены в виде кредитов и расходуются, в том числе, на приобретение недвижимости. Яркий пример - это ипотека. Если увеличивается объем ипотечного кредитования, то увеличивается и объем денег, которые приходят на рынок жилья;

- Приток частного капитала в страну. Приток частного капитала приводит к увеличению потребления и вложений, в т. ч. на рынке недвижимости;

- Доходы населения и та их часть, которая расходуется на приобретение жилья.

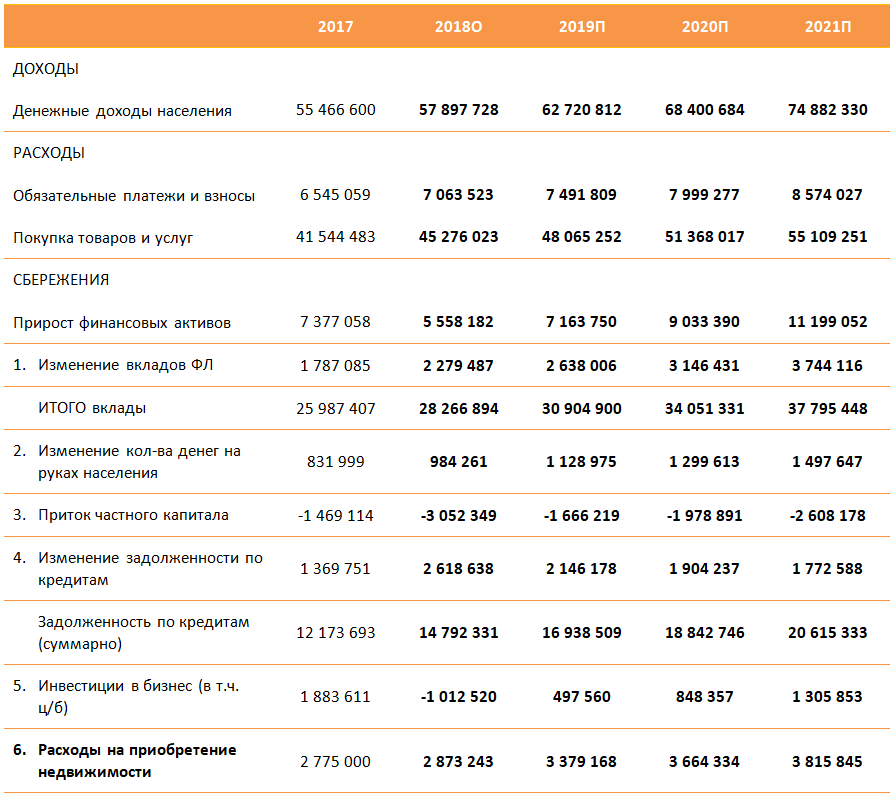

И если прогнозы по первым двум статьям осуществляются Центральным банком РФ, то доходы населения никто не прогнозирует. Аналитикам компании необходимо спрогнозировать не только совокупный доход населения, но и в каких пропорциях он будет потрачен. При этом весь совокупный доход населения распределяется следующим образом:

- Обязательные платежи и взносы,

- Покупка товаров и услуг,

- Остатки в виде наличных рублей,

- Приобретение наличной валюты,

- Банковские депозиты,

- Приобретение ценных бумаг и, в том числе, доли в бизнесе,

- Приобретение недвижимости.

Таким образом, точный прогноз каждого из этих пунктов, в совокупности с прогнозами по объему ипотечного кредитования и притоку частного капитала, позволит определить объем «новых денег» на рынке недвижимости и, соответственно, спрогнозировать цену на квадратные метры жилья.

Что ожидает рынок недвижимости?

Для ответа на этот вопрос в компании регулярно проводится подготовка аналитического обзора по недвижимости, основные моменты которого приведены далее.

Мы уже обозначили, что в России мощный базовый спрос на недвижимость. Это один из факторов, который позволяет говорить об ускорении притока «новых денег» на рынок недвижимости. Другим фактором может служить объем ипотечного кредитования.

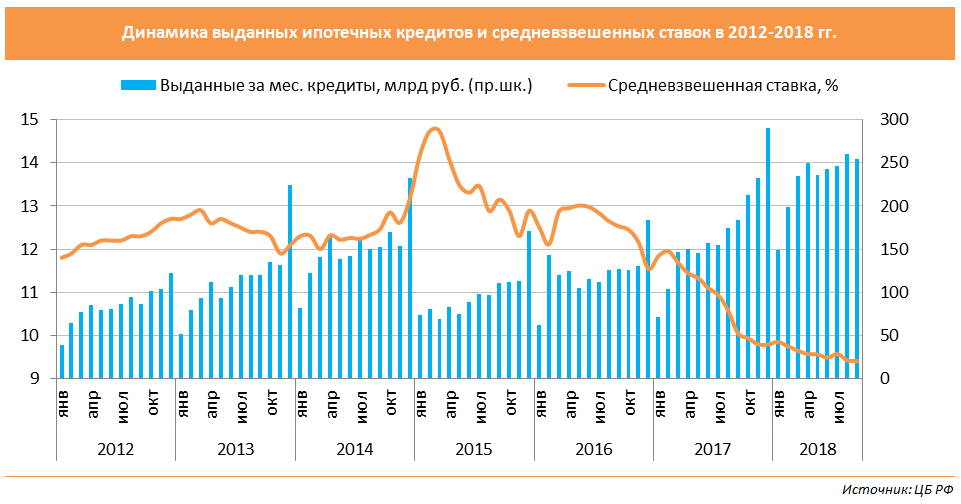

В 2011 году произошел переход от восстановления рынка ипотечного кредитования к его дальнейшему развитию. В 2012-2014 годах эта тенденция продолжилась. С начала 2013 года до середины 2014 года наблюдалось плавное снижение ставок по ипотечным кредитам. Объемы выдачи новых кредитов находились на своих исторических максимумах. Однако в конце 2014 года произошло резкое повышение процентных ставок, в том числе и по ипотечным кредитам (на фоне резкого ослабления курса рубля). Это выразилось в замедлении темпов роста рынка ипотечного кредитования в 2015 году. Тем не менее, в 2016 году, на фоне сокращения совокупного кредита экономике, ипотека стала одним из немногих видов кредитования, показавшим рост. Дело в том, что значительную поддержку рынку ипотечного кредитования в 2015-2016 годах оказало решение правительства о предоставлении Агентству по ипотечному жилищному кредитованию (АИЖК) и банкам средств для субсидирования процентных ставок по ипотечным кредитам на первичном рынке. Субсидии предоставлялись для того, чтобы ставка по ипотечным кредитам не превышала 12%. В 2017 году программа господдержки ипотеки завершилась, однако условия на рынке ипотечного кредитования для заемщиков будут становиться все более привлекательными по мере смягчения денежно-кредитной политики Центральным Банком на фоне низкой инфляции. По итогам января-октября 2018 года объем выданных ипотечных кредитов вырос на 58% по сравнению с аналогичным периодом предыдущего года, а средневзвешенная ставка снизилась с 9,8% в конце 2017 года до 9,2% по состоянию на конец октября 2018 года.

В 2014 году существенно замедлились темпы роста денежной массы. На фоне увеличения объемов строительства, динамика капитализации рынка недвижимости в этот период заметно опережала темпы роста денежной массы. Однако в 2015-2016 годах капитализация первичного рынка жилья, закрепившись на высоком уровне, практически перестала расти вследствие скромной динамики цен на новостройки. По итогам 2018 года на первичном рынке недвижимости Санкт-Петербурга цены выросли на 7,2%, на вторичном – увеличились на 6,2%. Что касается среднегодовой цены, то на вторичном рынке в 2018 году она выросла на 2.6%, на первичном – выросла на 2,5% по сравнению с 2017 годом.

Приведем расчеты по притоку «новых денег» на рынок недвижимости для России в целом,

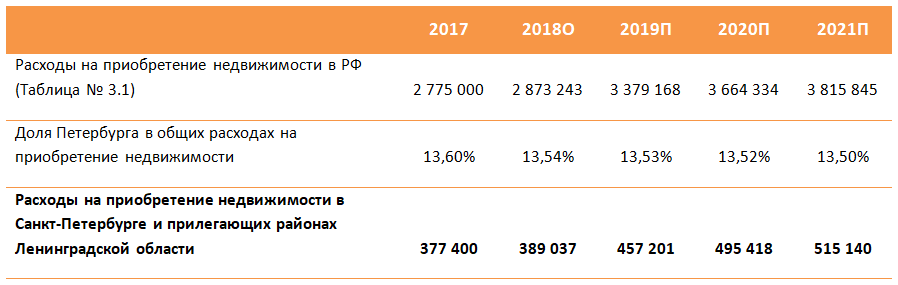

и отдельно для Санкт-Петербурга.

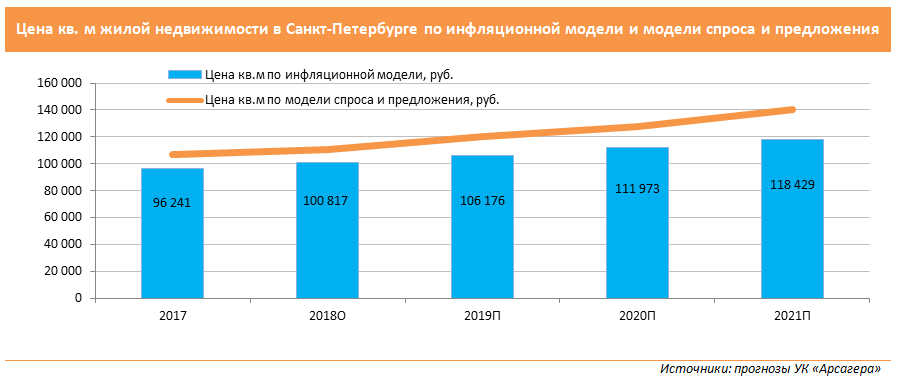

Исходя из данных по притоку «новых денег» и прогноза по объему ввода жилья, аналитики компании составляют прогноз по стоимости квадратного метра недвижимости на первичном и вторичном рынках.

Отдельно стоит отметить, что прогнозируются не цены на конец прогнозного года, а именно средневзвешенные цены рынка недвижимости в прогнозном году. При этом, так как неизвестно, как именно распределится спрос и предложение внутри года, оцениваются возможные варианты изменения цен и делается заключение о ценах на конец года.

Итак, согласно нашему исследованию рынка недвижимости, в ближайшие годы нас будет ожидать плавный рост цен на рынке жилой недвижимости, как в России, так и в Санкт-Петербурге. В результате среднегодовая цена на недвижимость в Санкт-Петербурге увеличится следующим образом:

Мы ожидаем, что по итогам 2019 года цены на вторичном рынке Санкт-Петербурга увеличатся на 4,5%, в 2020 – на 7,4%, в 2021 – на 8,2%.

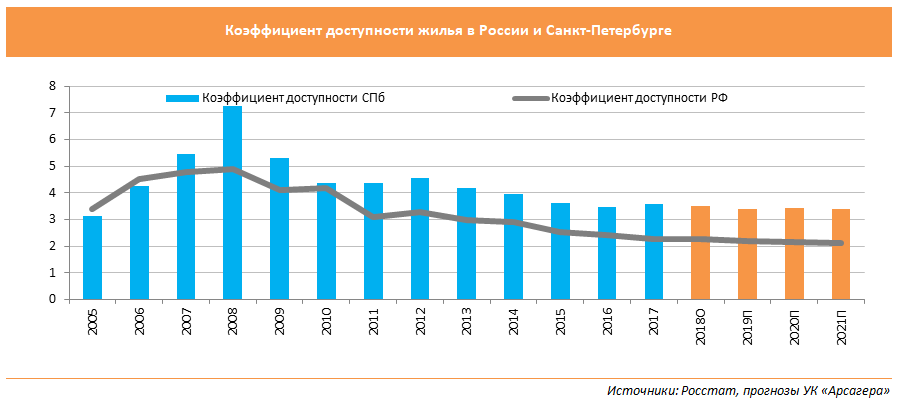

Оценить адекватность модели спроса и предложения можно при помощи расчета коэффициента доступности жилья. Коэффициент доступности жилья — отношение средней стоимости жилья к среднегодовому доходу домохозяйства (семьи).

По нашим оценкам, на конец 2018 года коэффициент по России и Санкт-Петербургу составляет 2,1 и 3,2 соответственно. Мы прогнозируем сохранение похожих значений до 2021 года.

Подробнее ознакомиться с нашими исследованиями по рынку недвижимости Вы можете в аналитическом обзоре «Жилая недвижимость. Основные тенденции на рынке жилья России и СанктПетербурга».