Материал о том, как оценить свой человеческий капитал и выбрать приемлемый для себя уровень риска при инвестировании.

|

|

В социально-корпоративных отношениях наша энергия, знания и способности, в зависимости от их ценности, обмениваются на реализацию наших желаний и потребностей. Как же понять, сколько вы стоите, как определить оптимальную структуру человеческого и финансового капитала в вашей жизни? |

Чаще всего оценка человеческого капитала происходит при приеме на работу. Работодатель оценивает вашу производительность и сообщает, сколько готов за нее платить. В результате вы получаете регулярный доход, который обеспечивает вашу жизнь, а работодатель получает ваш труд и прибыль, которую этот труд генерирует.

Оценка человеческого капитала осуществляется в банке при выдаче кредита. Банк пытается понять, сможет ли ваш человеческий капитал обеспечить обслуживание кредита.

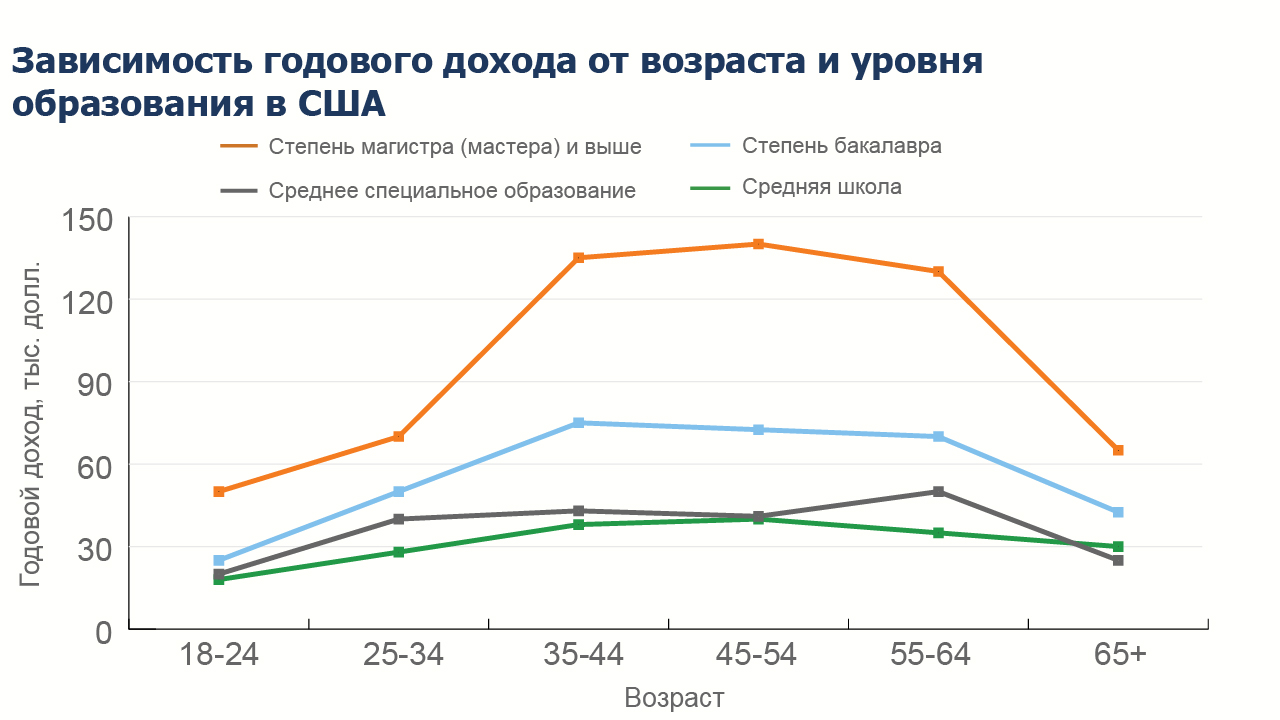

От чего зависит стоимость человеческого капитала? Cреди множества факторов одним из наиболее важных является образование. Статистика показывает: чем лучше образование, тем больший денежный поток вы способны генерировать. Именно поэтому важно заранее позаботиться об образовании своих детей и сформировать необходимую для этого сумму.

Зависимость годового дохода от возраста и уровня образования в США

Источник: U.S. Bureau of the Census, 2001

Теория человеческого капитала использует разные подходы и методики, но есть очень простой способ.

Допустим, ваш годовой доход составляет 1 млн ₽. Какой суммой необходимо обладать, чтобы получать такой же доход? Если ставка по депозиту составляет 10%, вам надо иметь 10 млн ₽. Такая сумма позволит заместить ваш человеческий капитал, но если ставки в банках снизятся до 5%, вам уже потребуется 20 млн ₽.

С помощью инвестиций происходит трансформация человеческого капитала в финансовый. Доходы от инвестиций со временем могут позволить вам заместить доходы от человеческого капитала.

Финансовый капитал – это не только накопленные деньги и депозиты в банке. К тому же, при использовании только банковских вкладов в долгосрочной перспективе, инфляция не позволит заметно увеличить покупательную способность вашего финансового капитала.У большинства людей в развитых странах финансовый капитал составляют акции, облигации, паи, недвижимость. Эти активы имеют накопительную (созидательную) природу и при правильном использовании могут не только защитить от инфляции, но и увеличить ваше реальное благосостояние.

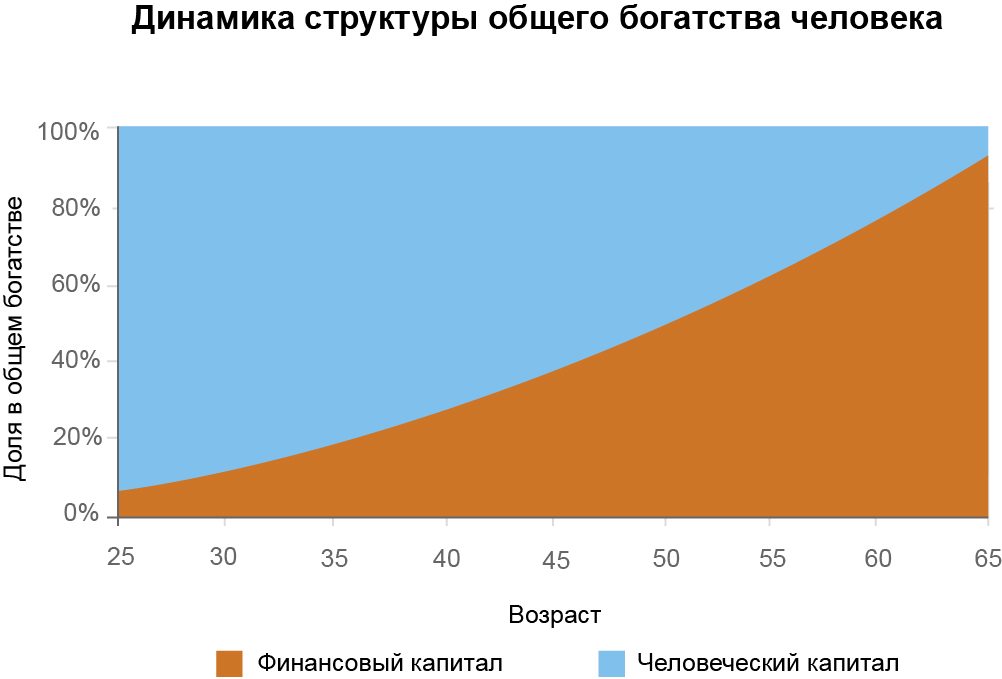

По ходу жизни человеческий капитал как генератор регулярного дохода вначале возрастает, а потом уменьшается, в то время как финансовый капитал – при условии инвестирования части трудового дохода – постепенно возрастает и к определенному возрасту становится главным активом в общем портфеле человека.

Основная задача – осуществлять на протяжении жизни регулярные сбережения части трудового дохода, то есть переводить свой человеческий капитал в финансовый, который и станет основным источником регулярного дохода, когда ваш человеческий капитал иссякнет. По сути, необходимо планомерно заместить одну форму капитала другой.

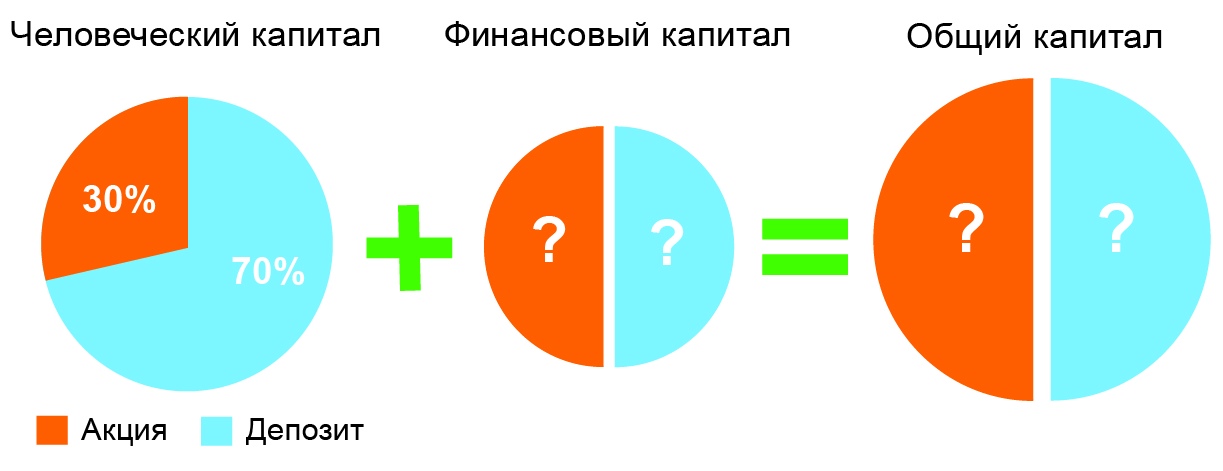

Как заместить человеческий капитал финансовым? Какой уровень риска при формировании финансового капитала приемлем для вас? Можно подойти к решению этих вопросов нестандартно и сравнить человека с финансовым инструментом.

У многих людей человеческий капитал похож на банковский депозит или надежную облигацию: из периода в период он приносит стабильный фиксированный доход.

Есть профессии, где доход от человеческого капитала тесно связан с событиями, происходящими в тех или иных отраслях экономики. Например, динамика доходов человека, работающего в туристическом секторе, тесно связана с сезонностью, а динамика доходов риэлтора – с состоянием рынка недвижимости. Поэтому человеческий капитал этих людей напоминает акцию (а точнее – актив с повышенной волатильностью).

Человеческий капитал абсолютного большинства людей в стабильные времена больше напоминает облигацию, а в нестабильные – акцию.

Специалисты Ibbotson Associates, Inc. пришли к выводу, что человеческий капитал среднестатистического инвестора на 70% является облигацией, а на 30% – акцией.

Особенности использования своего человеческого капитала необходимо учитывать при инвестировании финансового капитала. Если ваша деятельность приносит стабильный доход, можно позволить себе более высокие риски при инвестировании финансового капитала. И наоборот, если у вас «то густо, то пусто», лучше вкладывать деньги в высоконадежные активы. То есть если ваш человеческий капитал больше похож на облигацию (депозит), вы вполне можете большую часть своих денег инвестировать в акции, и наоборот.

Выводы.

• На протяжении жизни человеку необходимо планомерно заместить человеческий капитал финансовым.

• Наиболее эффективными формами финансового капитала являются акции, облигации, паи, недвижимость. Эти активы могут не только защищать средства от инфляции, но и увеличивать благосостояние их владельцев.

• При формировании финансового капитала необходимо учитывать структуру человеческого капитала.