В этом материале рассказывается об основных инструментах сбережения, а также приводится информация об их доходности на различных временных окнах и сравнение с уровнем инфляции.

«Если Вы не думаете о будущем, у Вас его не будет».

Джон Голсуорси

Каждый человек, осознанно или нет, заботится о своем будущем. Это часть инстинкта самосохранения. Временные горизонты могут быть разные – для кого-то это месяцы или дни, а для кого-то – годы или даже десятилетия.

Для каждого из нас забота о будущем означает что-то свое: окончить институт и найти интересную работу, иметь свой дом и создать семью, вырастить детей и дать им хорошее образование... И не бояться старости...

Люди осознают необходимость сбережений как элемента Заботы о Будущем.

Получается, что главная практическая цель сбережений – это сохранение и перенос из настоящего в будущее определенной покупательной способности средств, имеющихся в наличии сейчас. Более того, желательно не только перенести в будущее текущую покупательную способность, но и по возможности преумножить ее.

Основные инструменты сбережений:

- долговые – депозиты, облигации;

- долевые - акции;

- недвижимость.

Инструменты сбережений реализуются посредством конкретных инвестиционных продуктов: депозиты через предложения конкретных банков, акции и облигации посредством ПИФов или путем самостоятельного приобретения через брокеров, недвижимость посредством самостоятельной покупки конкретного объекта или через покупку паев фондов недвижимости (ЗПИФН).

Долговые инструменты можно считать инструментами с номинальной доходностью, а акции и недвижимость – инструментами с реальной доходностью.

У инструментов с номинальной доходностью значение доходности определено и, как правило, не зависит от обстоятельств: девальвации, изменения уровня процентных ставок, (гипер)инфляции и т. п.

У инструментов с реальной доходностью доходность заранее не определена, но при этом ценность этих активов защищена от пертурбаций, связанных с покупательной способностью. Поэтому инструменты с реальной доходностью содержат в себе бонус в виде защиты от инфляции.

Не факт, что в каком-то рассматриваемом периоде инструменты с реальной доходностью принесут больше, чем инструменты с номинальной доходностью, но в определенных ситуациях спасают именно они.

Яркий пример – денежные реформы и гиперинфляция 1990-х, когда деньги на вкладах в банках обесценивались, а денежные средства, вложенные в недвижимость, сохранили свою покупательную способность.

Основной враг сбережений – инфляция. Если просто накапливать денежные средства, никуда их не вкладывая, их будущая покупательная способность будет уменьшаться с ростом инфляции.

Депозиты и облигации очень похожи – это вложение денег под фиксированную доходность (заранее определенный процент). В развитых странах население предпочитает облигации депозитам в силу более высокой ликвидности и несколько более высокой доходности.

В России население отдает предпочтение депозитам. По состоянию на начало 2024 года объем вложений граждан России в депозиты составлял около 45 трлн ₽, а количество людей, имеющих сбережения на депозитах, было более 35 млн человек.

Действительно, банковский вклад является очень простым и понятным инвестиционным продуктом: вкладываешь деньги на срок и хорошо понимаешь, сколько получишь по итогам. Кроме того, необходимо учитывать налогообложение доходов по депозитам, имеющее льготный режим для определенных сумм и сроков. Система страхования вкладов также является преимуществом этого инструмента.

Не менее популярными, чем депозиты, в России являются вложения в недвижимость. По опросам, регулярно проводимым ВЦИОМ, депозиты и недвижимость постоянно соперничают за первое место, периодически уступая его друг другу.

Вложения в недвижимость можно рассматривать как частный случай вложения в бизнес, где все 100%, как правило, принадлежат одному владельцу. Действительно, недвижимость удовлетворяет потребность в проживании, тепле и крыше над головой. Поэтому и сдача недвижимости в аренду, и непосредственное проживание в ней (как частный случай сдачи в аренду самому себе) являются простейшим видом бизнеса.

В отличие от депозитов вложения в недвижимость имеют высокий порог входа и являются более долгосрочными (от нескольких лет и более). Снижение входного порога, повышение ликвидности и возможность частичной продажи могли бы обеспечить фонды недвижимости (ЗПИФН), но пока этот инвестиционный продукт в России не имеет такого широкого использования и распространения, как в развитых странах.

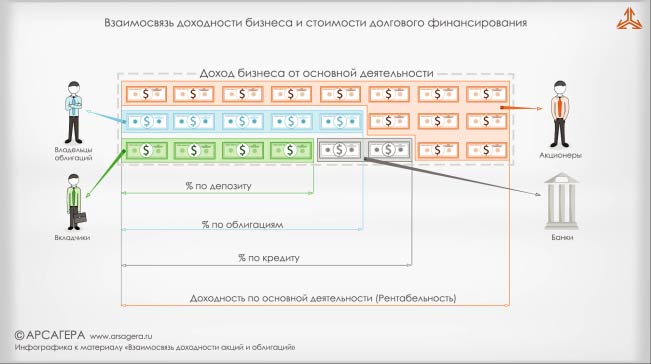

Вложение в акции – это способ приобретения доли в бизнесе и участия в результатах бизнеса (прибыли). Акции могут приносить доход как в виде дивиденда, так и в виде роста курсовой стоимости, которая в долгосрочном периоде отражает экономические достижения компаний. Мировая статистика показывает, что акции приносят более высокую доходность, чем депозиты и облигации в долгосрочной перспективе. Этому есть простое объяснение – доходы по депозитам (по большей части) выплачиваются за счет кредитов бизнесу, который берет их, когда может заработать больше, чем процент по депозиту плюс маржа банка. Более подробное объяснение мы приводим в материале «Взаимосвязь доходности акций и облигаций».

Акции – более сложный инструмент инвестирования, чем депозиты, и требуют соблюдения определенной техники безопасности. Основная трудность для большинства людей – это колебания курсов акций и временные снижения их стоимости.

Эта трудность информационного и психологического характера. Большинство людей не понимают, почему в долгосрочной перспективе акции растут, несмотря на периоды снижения стоимости. Более того, в периоды кризиса люди могут поддаться панике, формируемой СМИ, и продать акции по минимальной стоимости. В остальное время СМИ формируют неверный стереотип, представляя акции как игровой инструмент. Доход при этом, по их мнению, возникает исключительно в результате игры на колебаниях, а источником дохода являются средства других, менее удачливых игроков. Точка зрения о том, что доход по акциям является следствием результатов основной деятельности компаний, звучит крайне редко и не является популярной.

Мы приведем результаты исследования по оценке доходности депозитов и сравним их с уровнем инфляции, а также приведем информацию о доходности вложений в акции на рассматриваемых временных интервалах.

Цель инвестиций не в депозиты может быть только одна – получить более высокую доходность, чем на депозитах.

Согласно мировой и российской статистике, доходность банковских депозитов близка к уровню инфляции (по-научному: реальная доходность депозитов близка к нулю).

Доходность, превышающая результаты депозитов, будет означать прирост покупательной способности сбережений (или получение положительной реальной доходности).

Для этого мы используем статистические данные о доходности банковских депозитов, инфляции и стоимости паев одного из индексных фондов. Мы посмотрим, какой результат получили люди, инвестирующие в эти инструменты, на разных временных окнах.

Мы берем данные реального индексного фонда по трем причинам:

- Индексный фонд (по основному индексу широкого рынка) лучше всего характеризует доходность инвестиций в такой класс активов как акции.

- Любое инвестирование сопровождается издержками. На сегодняшний день, несмотря на весьма высокие издержки (около 1-1,5% от среднегодовой СЧА, при том что в развитых странах издержки составляют 0,1- 0,2% от среднегодовой СЧА), индексный фонд для массового инвестора является более удобным инструментом, чем самостоятельное ведение индексного портфеля.

- В изменении стоимости индексного фонда учитываются полученные дивиденды.

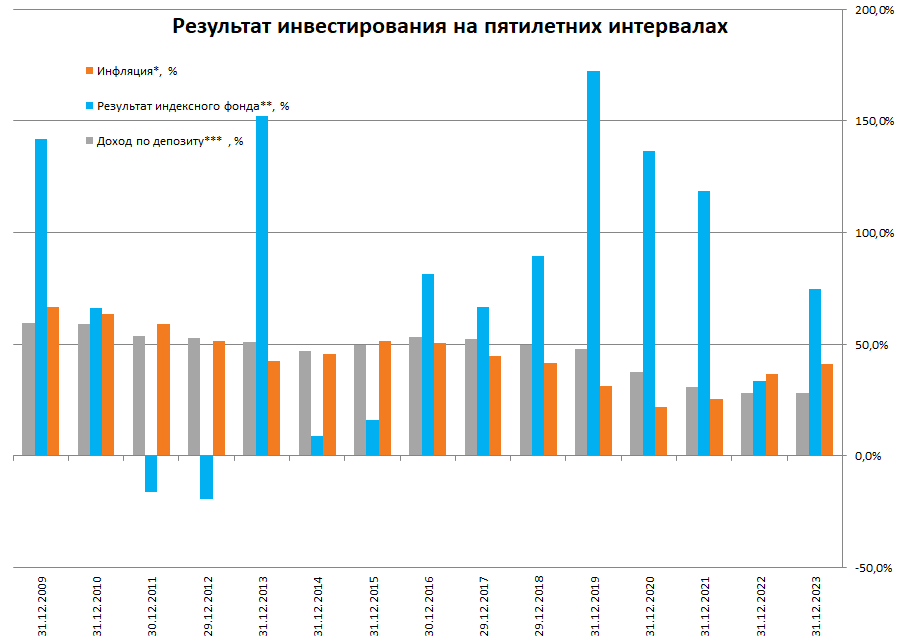

В приведенной ниже таблице последовательно рассматриваются результаты инвестирования в выбранные инструменты на различных сроках. В столбце 1 указывается период инвестирования. В столбцах 2, 3 указаны даты начала и окончания соответствующего периода инвестирования.

В столбце 4 приводится информация об уровне инфляции за соответствующий период. В столбцах 5, 6 приводится результат инвестирования для выбранных инструментов за соответствующий период инвестирования в процентах.

В столбцах 7-9 указаны инфляция и результат инвестирования, который переводится в годовые проценты для периодов инвестирования больше 1 года.

В столбцах 10, 11 приводится результат инвестирования, очищенный от инфляции за соответствующий период.

Приведенные данные показывают, что на коротких интервалах (1-3 года) результаты вложения в акции могут как существенно превосходить уровень инфляции, так и наоборот показывать результат, заметно уступающий уровню инфляции. На более длительных временных интервалах эти отклонения сокращаются. Результаты депозитов близки к уровню инфляции на средних и длинных интервалах.

На длительных интервалах проявляется определенное превосходство вложений в акции над инфляцией. Например, на 14-летних окнах вложения в акции превосходят уровень инфляции.

Вложиться непосредственно в инфляцию у людей нет возможности. Мы считаем, что банковский депозит дает максимальное приближение к инфляции – это показывают как вышеприведенные данные, так и исследования (российские и международные) на более длительных интервалах. Кроме того, депозит на сегодняшний день является наиболее доступным и самым популярным инвестиционным продуктом в России.

Поэтому в дальнейшем для своих инвестиционных продуктов мы будем использовать доходность депозитов как бенчмарк для оценки доходности других вариантов вложений, а также как способ сравнения с инфляцией. На коротких интервалах такое сравнение не показательно, но на интервалах 5 лет и более оно становится репрезентативным.

Следует помнить, что:

Реальная доходность = (1 + доходность)/(1 + инфляция) – 1

То есть она рассчитывается не простым вычитанием инфляции из полученной доходности, а с учетом эффекта изменившейся базы.

При относительно небольших значениях инфляции, особенно на коротких сроках (год), значением реальной доходности для простоты считают разницу между полученной доходностью и инфляцией, так как искажение не является существенным.

На 19-летнем интервале вложения в акции превзошли депозит на 4,5% годовых, но в абсолютном выражении это дало разницу 493% (за счет сложного процента).

Представленная таблица дает объективную картину инвестирования на всем рассматриваемом интервале и позволяет исключить возможность использования данных только об удачных или, наоборот, только о неудачных периодах инвестирования. Мы будем накапливать данную статистику и периодически проводить обновление данных.

В регулярной отчетности по своим продуктам мы публикуем данную форму представления информации, чтобы сравнить результаты наших инвестиционных продуктов с доходностью депозитов и индексного фонда. Аналогичная форма представлена для варианта осуществления регулярных инвестиций.

Выводы

- Вложения в депозит позволяют получить результат, максимально приближенный к уровню инфляции (нулевая реальная доходность).

- Мы будем использовать информацию о доходности банковских депозитов на разных временных окнах в качестве бенчмарка для других вариантов вложений.

- На интервалах более пяти лет вложения в акции чаще имеют положительную реальную доходность и превосходят доходность депозитов.

- Цель наших инвестиционных продуктов, ориентированных на вложения в акции, – превосходить результаты индексных фондов, так как в долгосрочной перспективе результат вложения в акции превосходит доходность депозитов (имеет положительную реальную доходность). Любое превосходство над результатом индексного фонда в конечном итоге выливается в дополнительную реальную доходность для наших клиентов.