Материал о способах повышения эффективности при инвестициях в облигации.

Облигации принято считать более надежным инструментом, чем акции, и в то же время менее доходным. Мы хотим дать несколько простых и полезных советов тем, кто инвестирует в облигации. Мы расскажем о том, как повысить эффективность при работе с облигациями, как сравнивать облигации между собой и как отличить «хорошие» облигации от «плохих».

Сравнение облигаций с банковским депозитом

Облигацию можно сравнить с банковским депозитом, но, в отличие от депозита, у облигации есть ряд преимуществ. Во-первых, надежность, или, другими словами, платежеспособность облигаций таких компаний как Газпром, ЛУКОЙЛ, МТС превосходит надежность многих российских банков.

Во-вторых, банк принимает деньги на депозит и потом выдает их в виде кредитов. Оценить качество кредитного портфеля (надежность банка) – практически невыполнимая задача для вкладчика.

В-третьих, банк принимает депозиты по одним ставкам, а кредиты выдает по более высоким, оставляя разницу себе. Покупая облигации, вы кредитуете компанию напрямую без посредников и можете управлять кредитным качеством своего портфеля.

Ну и наконец, при досрочном прекращении депозита обычно теряются проценты и могут быть предусмотрены штрафные санкции. Портфель облигаций вы можете распродать в любой момент, при неизменных процентных ставках в стране вы не сильно потеряете в доходности.

Управление доходностью облигаций

Чтобы объяснить, как повысить эффективность портфеля, надо объяснить, как работает облигация. Облигация – это, с одной стороны, обязательство вернуть сумму вложения плюс доход, с другой стороны – это ценная бумага, которая может свободно покупаться и продаваться.

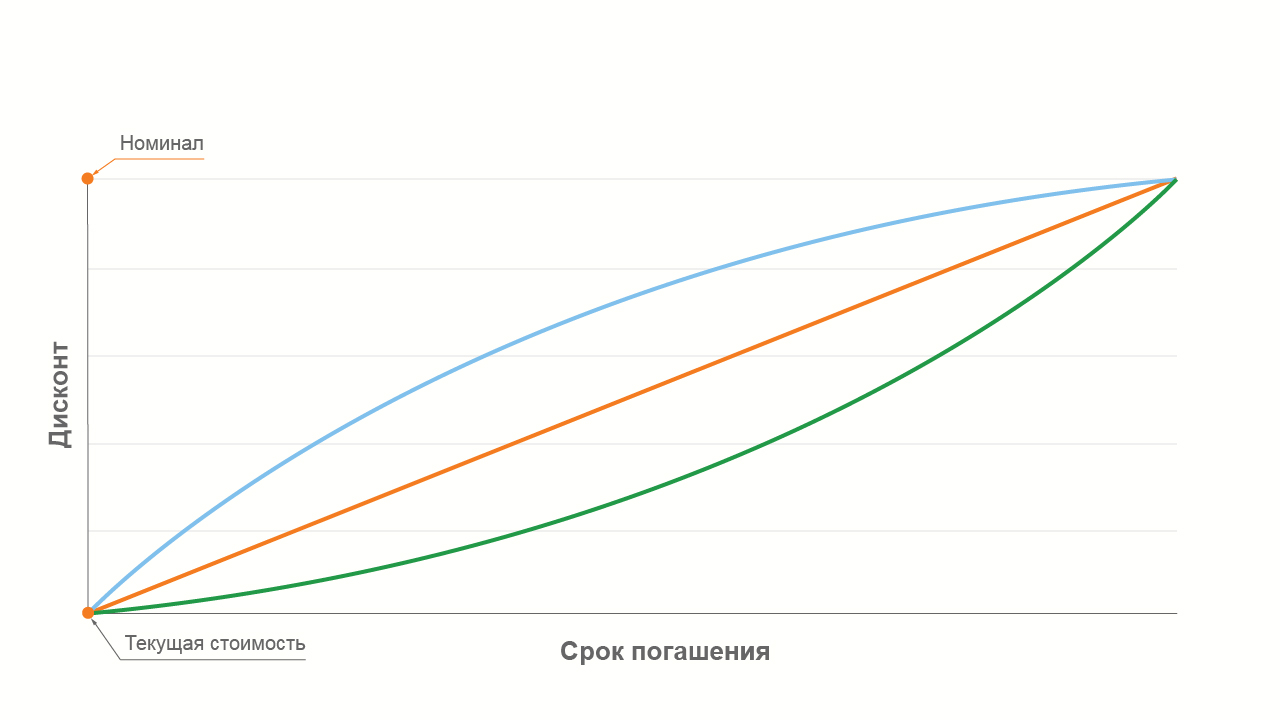

Рассмотрим самый простой случай – дисконтная бескупонная облигация. У облигации есть номинальная стоимость – это стоимость, которую компания обязуется вернуть при погашении. Цена, по которой облигация продается при размещении, меньше, чем номинальная стоимость. Разница между текущей стоимостью и номиналом называется дисконтом. Размер дисконта у такой облигации определяет доходность. На практике выпускаются более сложные облигации, которые имеют купоны (промежуточные выплаты). Кроме того, эмитент может объявить оферту (обязательство досрочно выкупить облигацию). Для таких облигаций приведенные в материале расчеты несколько усложняются. Простая дисконтная облигация позволит нам более наглядно объяснить физический смысл.

Еще один важный параметр – срок до погашения. Возьмем, например, облигацию со сроком погашения 1 год и текущей стоимостью 80% от номинала. Дисконт равен 20%, а доходность такой облигации составляет 25% годовых (20/80 * 100% = 25%).

Главный параметр, который влияет на стоимость облигаций, — это общий уровень процентных ставок. Когда уровень ставок растет, растет доходность, которую хотят получить инвесторы при вложении в облигации => увеличивается дисконт => падает цена облигации. При снижении процентных ставок все происходит наоборот: инвесторы готовы довольствоваться меньшей доходностью => уменьшается дисконт => растут цены на облигации.

Если предположить, что доходность нашей облигации точно соответствует уровню процентных ставок, можно увидеть, как будет меняться ее стоимость в зависимости от этого параметра.

| Уровень процентных ставок | Размер дисконта | Стоимость облигации |

| 25,0% | 20,0% | 80,0% |

| 10,0% | 9,2% | 90,8% |

| 50,0% | 33,3% | 66,6% |

Поэтому для эффективного управления портфелем облигаций важно уметь точно прогнозировать будущий уровень процентных ставок.

При неизменном уровне процентных ставок с течением времени стоимость облигации будет плавно приближаться к номинальной стоимости.

В идеальном случае график текущих цен будет выглядеть как почти прямая линия или, точнее, слегка выпуклая вверх дуга. В случае нашей облигации, если процентные ставки будут сохраняться на уровне 25%, ее стоимость через полгода будет составлять примерно 89% от номинала, а дисконт 11%.

| Уровень процентных ставок | Размер дисконта | Стоимость облигации |

| 25,0% | 11,0% | 89,0% |

| 10,0% | 4,7% | 95,3% |

| 50,0% | 20,0% | 80,0% |

Формула для расчета доходности облигации к погашению выглядит так:

Но если общий уровень процентных ставок будет падать, цена на облигацию будет расти быстрее. И наоборот, при росте процентных ставок цена на облигацию будет расти медленнее или (при значительном росте) может даже временно снизиться. В приведенной выше таблице показано, какой будет цена нашей облигации через полгода при разном уровне процентных ставок. Мы видим, что если уровень процентных ставок вырастет до 50% годовых, цена нашей облигации останется на том же уровне, что и полгода назад, то есть не принесет владельцу за это время никакой выгоды. Но в случае снижения процентных ставок владелец облигации получит за эти полгода гораздо большую доходность, чем изначально рассчитывал. Допустим для простоты, что номинальная стоимость облигации 100 руб. Вложив 80 руб., владелец облигации получит за полгода 15,3 руб., что означает доходность облигации 38,25% годовых вместо ожидаемых 25%.

Формула для расчета доходности облигации от владения выглядит так:

Цена облигаций с разным сроком до погашения при изменении уровня процентных ставок будет меняться по-разному. Цена облигаций с большим сроком до погашения более чувствительна к изменению уровня процентных ставок.

Отсюда вытекает простое правило: при ожидаемом снижении уровня процентных ставок более выгодно покупать «длинные» облигации с большим сроком до погашения. При ожидании роста процентных ставок лучше покупать «короткие» облигации.

УК «Арсагера» постоянно анализирует уровень процентных ставок и рассчитывает вектор процентных ставок для государственных, корпоративных и муниципальных облигаций. Этот показатель характеризует наши ожидания по изменению процентных ставок в ближайший год. Положительный вектор процентных ставок означает ожидание роста общего уровня процентных ставок и снижение цен на облигации. По нашему мнению, при положительном векторе процентных ставок целесообразно покупать «короткие» облигации. При отрицательном, наоборот, «длинные».

Значение вектора по модулю характеризует силу изменения уровня процентных ставок по облигациям в течение ближайшего года. Например, вектор процентных ставок +20% означает, что мы ожидаем роста процентных ставок по облигациям на 20%. При текущем уровне процентных ставок, скажем 10%, это будет означать, что мы ожидаем их роста до 12%.

Формирование портфеля облигаций

Теперь, когда мы объяснили механизм формирования цены и управления доходностью, скажем несколько слов о формировании портфеля и сравнении облигаций между собой. Все облигации, которые обращаются на рынке, разные. Мы делим все множество облигаций на однородные по мере риска группы, используя систему ранжирования Arsagera Asset Certification. При ранжировании учитываются такие показатели, как ликвидность и кредитное качество. Первая и вторая группы – это наиболее надежные и ликвидные облигации, третья и четвертая – второй эшелон, пятая и шестая – высокорисковые облигации. Каждый инвестор формирует портфель с учетом собственного аппетита и отношения к риску.

УК «Арсагера» в рамках каждой группы, так же как и при управлении портфелем акций, строит хит-парад облигаций по потенциальной доходности. Для каждой облигации рассчитывается потенциальная доходность с учетом текущей стоимости, будущей стоимости (прогнозируемой с учетом наших ожиданий по изменению уровня процентных ставок), промежуточных выплат и оферт (обязательств эмитента по досрочному погашению).

В рамках инвестиционной декларации устанавливаются лимиты на каждую группу облигаций и на одного эмитента в каждой группе. Таким образом, устанавливаются требования к диверсификации. Задача компании – сформировать и поддерживать в портфеле набор облигаций, имеющих максимальную потенциальную доходность, а также изменять структуру портфеля при изменении уровня процентных ставок.

Более подробно тема рассмотрена в видеозаписях:

| Инвестирование в долговые инструменты. Часть 1. |

Инвестирование в долговые инструменты. Часть 2. |

|

Инвестирование в долговые инструменты. Часть 3. |

Управление портфелем облигаций. Эффекты стратегии и тактики |

Выводы

- При ожидаемом снижении уровня процентных ставок более выгодно покупать «длинные» облигации, а при ожидании роста – «короткие».

- Необходимо выбрать меру риска для портфеля облигаций, которая соответствует вашему аппетиту к риску. При выполнении данной задачи вы можете использовать систему ранжирования Arsagera Asset Certification.

Два этих простых совета позволят Вам самостоятельно сформировать портфель облигаций и эффективно им управлять.

- Для повышения эффективности управления портфелем необходимо сравнивать облигации между собой в рамках каждой группы, а также рассчитывать и постоянно отслеживать их потенциальную доходность. Это трудоемкий процесс, который мы можем выполнить для вас в рамках управления портфелем облигаций.