Влияние последовательности инвестора при осуществлении регулярных вложений на итоговую доходность капитала

- 0

- 1181

В данном материале мы покажем, как психологическая устойчивость в периоды стагнации и/или снижения рынка влияет на итоговую доходность регулярных инвестиций.

Мы обратили внимание на данный аспект доходности регулярных инвестиций после публикации материала «Повесть о регулярных инвестициях». В этом материале наш клиент Мария, являющаяся регулярным инвестором, рассказывает о своем знакомом:

«О, я вообще после прочтения книги стала, если можно так выразиться, евангелистом всей этой истории с инвестированием, рассказывала про «Заметки в инвестировании» многим знакомым. Один из них, весьма состоятельный человек, тоже вдохновился и начал делать вложения в акции, кажется в 2017 году. Только суммы у него были гораздо крупнее моих. Но уже через год он прекратил регулярное инвестирование под влиянием плохой отчетности. Сравнили в ЛК доходность за этот год – у меня почти 9%, а у него меньше 6%. Да, расхождение небольшое, но у меня получается доходность больше депозита, а у него нет».

Мы решили разобраться в этом вопросе более досконально.

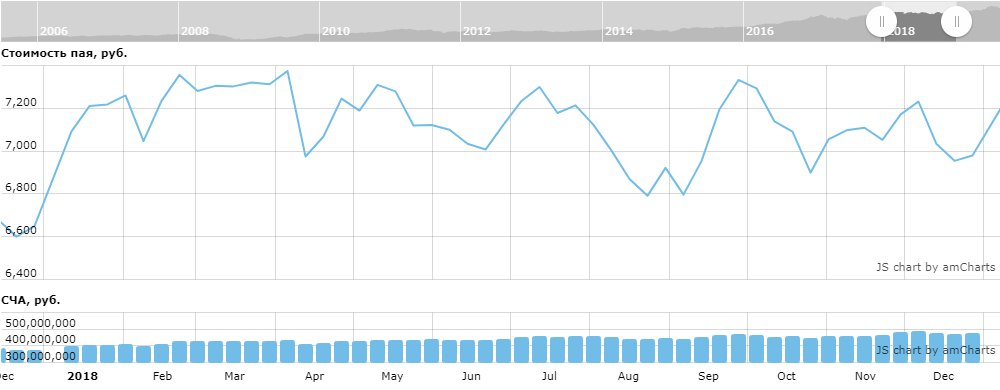

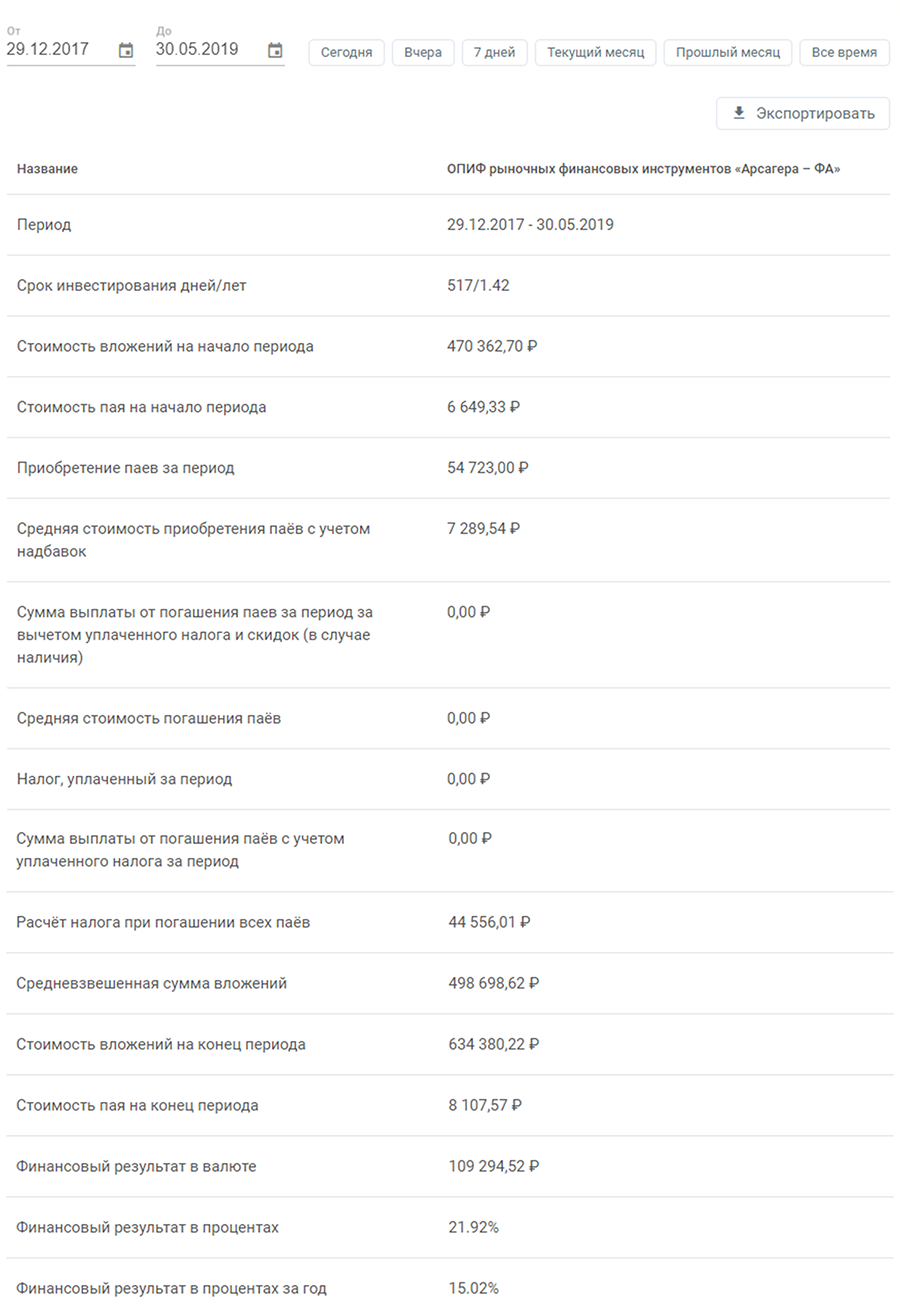

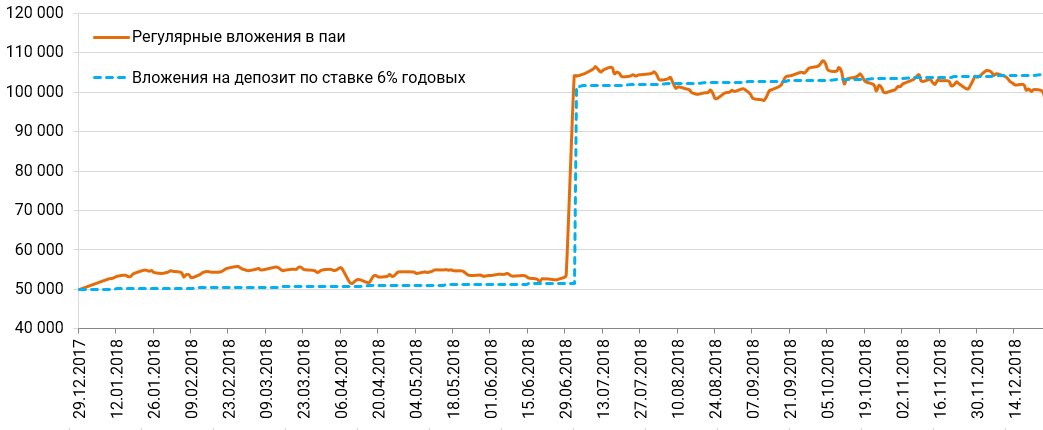

Психологически очень трудно продолжать делать регулярные инвестиции, когда стоимость активов не показывает хорошую доходность в течение длительного времени. Такой период был в 2018 году.

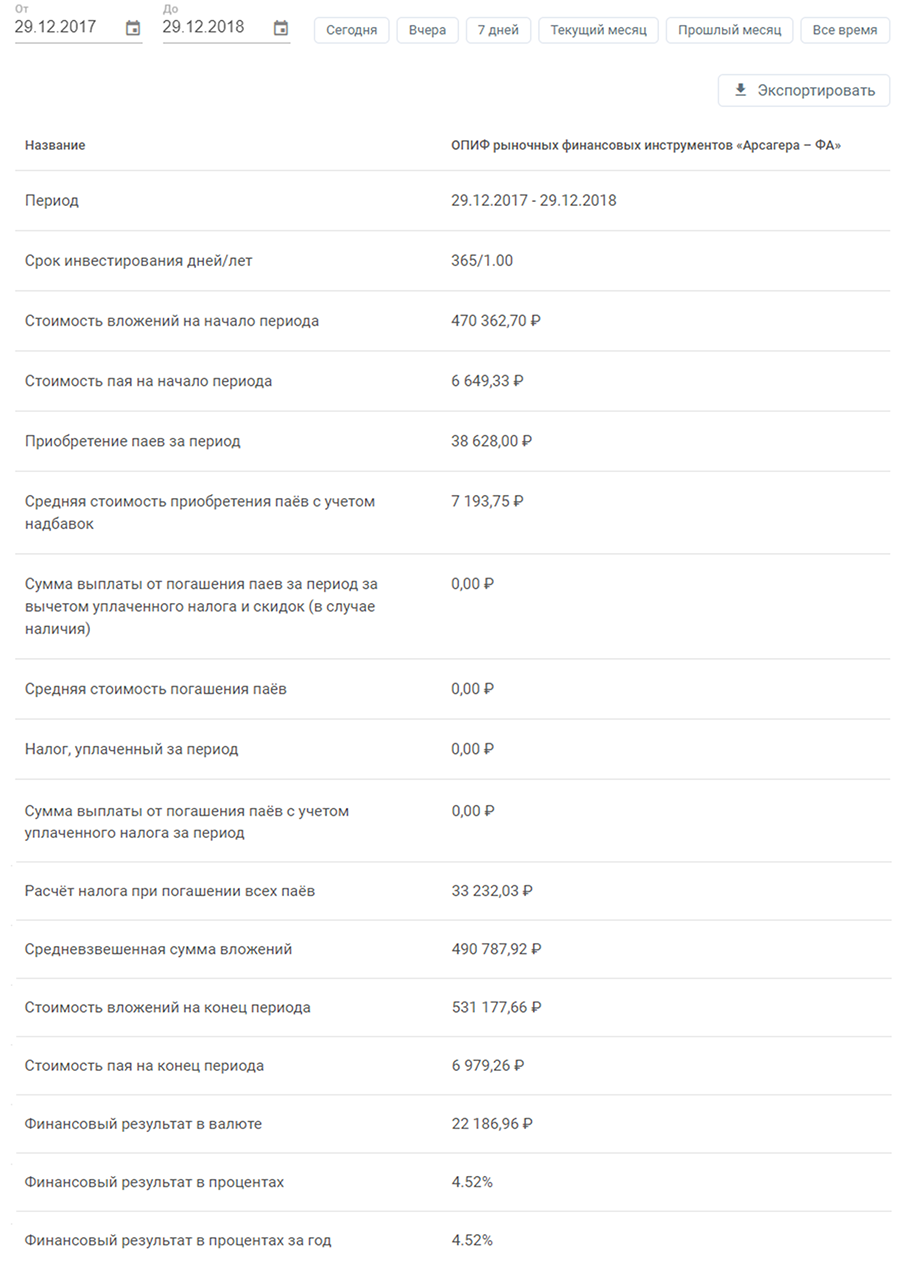

Результат Марии за этот период также не выглядит впечатляющим:

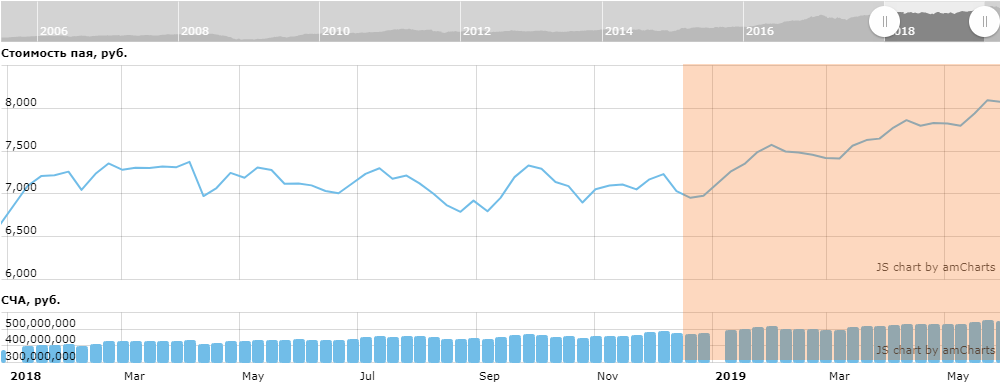

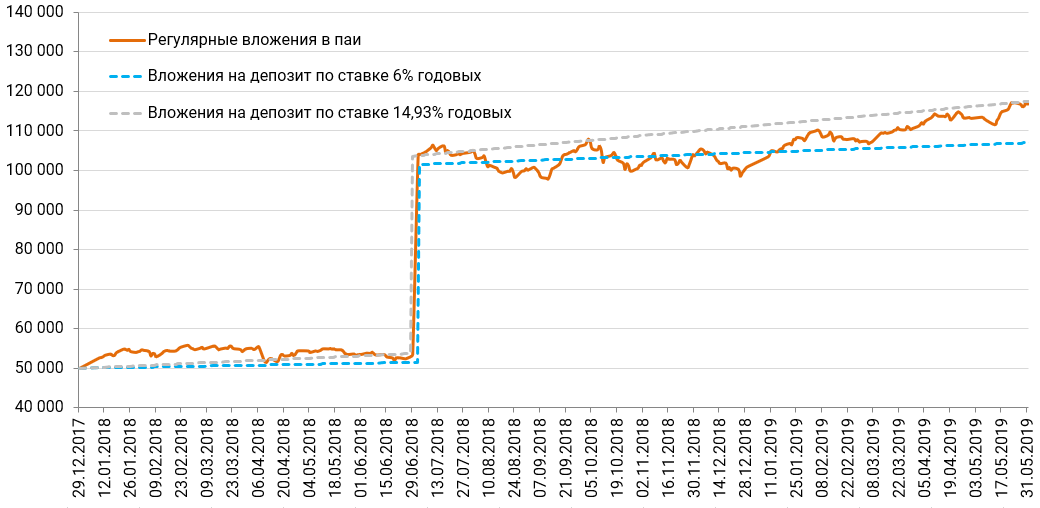

Но данная ситуация существенно меняется, когда актив начинает демонстрировать положительную динамику (например, как это было в первой половине 2019 года).

Вот как это отразилось на финансовом результате Марии:

На этом примере мы видим, как за короткое время результирующая доходность в годовых вырастает с 4,5% до 15%.

Разберем эту ситуацию на более простом примере, где инвестор делает инвестиции три раза: в конце 2017, в середине 2018 и в конце 2018 года.

|

|

29.12.2017 |

02.07.2018 |

29.12.2018 |

|

Цена пая |

6 649,33 |

7 187,84 |

6 979,26 |

|

Кол-во приобретенных паев |

7,52 |

6,96 |

7,16 |

|

Сумма вложений |

50 000 |

50 000 |

50 000 |

Расчеты показывают, что к моменту третьей инвестиции на 29.12.2018, то есть за год, его результирующая доходность составляла 1,4%.

Согласитесь, не просто на фоне столь разочаровывающего результата принять решение продолжить сотрудничество с компанией и сделать очередное вложение.

Вот как изменилась ситуация по итогам следующих пяти месяцев.

|

|

Вложения |

Результат |

||

|

|

29.12.2017 |

02.07.2018 |

29.12.2018 |

30.05.2019 |

|

Цена пая |

6 649,33 |

7 187,84 |

6 979,26 |

8 107,57 |

|

Кол-во приобретенных паев |

7,52 |

6,96 |

7,16 |

21,64 |

|

Сумма вложений |

50 000 |

50 000 |

50 000 |

175 446 |

|

Доходность вложения к конечной дате, в % годовых |

15,48% |

14,07% |

38,82% |

|

В последнем столбце приводится информация о цене пая и итоговом количестве паев, а также рассчитывается стоимость активов на конец рассматриваемого периода. В нижней строке приводится доходность каждого вложения за период.

Изменение стоимости пая за данный период составило 21,93%, что соответствует 18,5% годовых.

То есть, для обеспечения такого же результата при линейном росте доходности, как на банковском вкладе, аналогичные суммы должны были быть размещены на те же сроки под 18,5% годовых, несложно проверить, что в указанный период подобных ставок по вкладам просто не существовало. Ставки по вкладам в этот период находились в диапазоне 4-8% годовых.

|

|

Вложения |

Результат |

||

|

|

29.12.2017 |

02.07.2018 |

29.12.2018 |

30.05.2019 |

|

Сумма вложений |

50 000 |

50 000 |

50 000 |

175 450 |

|

Ставка по депозиту |

18,56% |

18,56% |

18,56% |

|

|

Прибыль по депозиту |

13 145 |

8 441 |

3 865 |

|

Рассмотрим ситуацию, когда инвестор, находясь под прессом рыночной обстановки, отказывается от последнего вложения в конце 2018 года, то есть, как становится понятно в последующем, от вложения с максимальной доходностью (в годовых).

|

Вложения |

Результат |

|||

|

|

29.12.2017 |

02.07.2018 |

29.12.2018 |

30.05.2019 |

|

Цена пая |

6 649,33 |

7 187,84 |

6 979,26 |

8 107,57 |

|

Кол-во приобретенных паев |

7,52 |

6,96 |

14,48 |

|

|

Сумма вложений |

50 000 |

50 000 |

117 363 |

|

|

Доходность вложения к конечной дате, в % годовых |

15,48% |

14,07% |

||

Но даже в этом случае, чтобы обеспечить аналогичный результат на депозите, понадобилось бы разместить эти средства с доходностью почти 15% годовых, что также было невозможно в рассматриваемом периоде.

Представляете, каким было бы мнение клиента, если бы он не просто не сделал очередное вложение в конце 2018 года, а разочаровавшись, погасил бы все паи и отказался от вложений на фондовом рынке в принципе?

В таблице ниже приведен расчет ставки депозита для достижения аналогичного результата.

|

|

Вложения |

Результат |

||

|

|

29.12.2017 |

02.07.2018 |

29.12.2018 |

30.05.2019 |

|

Сумма вложений |

50 000 |

50 000 |

|

117 364 |

|

Ставка по депозиту |

14,93% |

14,93% |

|

|

|

Прибыль по депозиту |

10 574 |

6 790 |

|

|

Очень часто люди думают, что если на рынке акций длительное время происходит снижение или стагнация, то и в будущем эта ситуация будет продолжаться столь же длительное время. Однако если в экономике не наблюдается рецессия или замедление, то длительный период стагнации или снижения рынка акций, по нашему мнению, скорее наоборот можно рассматривать как удачное время для вложений.

Рассмотрим инвестора, который в конце 2018 года не откажется от очередного вложения, а наоборот увеличит сумму очередной инвестиции в 2 раза.

|

|

Вложения |

Результат |

||

|

|

29.12.2017 |

02.07.2018 |

29.12.2018 |

30.05.2019 |

|

Цена пая |

6 649,33 |

7 187,84 |

6 979,26 |

8 107,57 |

|

Кол-во приобретенных паев |

7,52 |

6,96 |

14,33 |

28,80 |

|

Сумма вложений |

50 000 |

50 000 |

100 000 |

233 530 |

|

Доходность вложения к конечной дате, в % годовых |

15,48% |

14,07% |

38,82% |

|

Такой результат, при размещении аналогичных сумм, может быть получен на депозите уже только под ставку свыше 21% годовых.

|

|

Вложения |

Результат |

||

|

|

29.12.2017 |

02.07.2018 |

29.12.2018 |

30.05.2019 |

|

Сумма вложений |

50 000 |

50 000 |

100 000 |

233 532 |

|

Ставка по депозиту |

21,23% |

21,23% |

21,23% |

|

|

Прибыль по депозиту |

15 035 |

9 655 |

8 841 |

|

Понимание механики формирования доходности при регулярных инвестициях на рынке акций позволяет сделать вывод о нелогичности поведения ряда клиентов. Довольно типичным случаем является, так называемая, пробная инвестиция: вложу немного, а дальше посмотрю, сколько компания мне заработает, в зависимости от этого и буду принимать решение о вложении основной суммы.

Во-первых, еще раз напомним, что доходы пайщикам зарабатывает не Арсагера, а компании, акции которых мы выбираем. При этом для отражения результатов экономической деятельности в курсовой динамике акций и размере дивидендов зачастую требуется время, и процесс этот носит нелинейный характер. Во-вторых, давайте рассмотрим последствия такого способа принятия решения. Очевидно, что если результат на пробную сумму будет слабый или отрицательный, то клиент сделает «правильный» вывод о нецелесообразности сотрудничества с компанией. Рассмотрим иную ситуацию, пробное вложение сделано перед резким ростом, тогда за относительно короткий срок (например, полгода или год) доходность вложения будет производить самое благоприятное впечатление. В этом случае, клиент дополнительно инвестирует основную сумму, но фондовый рынок так устроен, что за отрезками роста часто случаются периоды стагнации или даже падения, тогда описанная выше математика начинает действовать прямо противоположным образом на результирующую (средневзвешенную) доходность всех вложений. Клиент разочаровывается в инвестициях на фондовом рынке, чувствует себя обманутым, не удовлетворен сотрудничеством с управляющей компанией. По статистике, в большинстве случаев и такие инвестиции показывают результат, превышающий ставку депозита в долгосрочном периоде, но клиент с таким способом принятия решений вероятнее всего просто не будет ждать.

Выводы:

- Необходимо разобраться в инвестиционном подходе компании, согласиться с ним и доверить управление средствами. Результаты управления должны быть следствием системы управления капиталом, применяемой в компании, а не стечением обстоятельств или везением управляющего. В отличие от банка, управляющей компании доверяется именно управление средствами, а не сами средства (учет и хранение активов обеспечиваются сторонней независимой организацией).

- При осуществлении регулярных инвестиций требуется психологическая и эмоциональная устойчивость, особенно в периоды стагнации и/или снижения рынка.

- Доходность вложений, сделанных в период стагнации и/или снижения рынка акций, при последующем росте стоимости активов может резко увеличиться.

- Инвестор, соблюдающий регулярность, дисциплину и последовательность при осуществлении инвестиций в период стагнации и/или снижения рынка, может получить более высокую итоговую доходность, по сравнению с инвестором, который под влиянием неблагоприятной рыночной ситуации откажется от регулярного осуществления вложений.

- Самой высокой доходностью в годовых обладают вложения, сделанные в максимально близкий период перед ростом. Часто именно эти вложения «вытягивают» доходность всего капитала на уровень, превышающий ставку депозита, принципиально меняя результат и эффективность абсолютно всех приобретений. Только регулярность вложений самый надежный способ не пропустить такие моменты. Попытки же угадать «дно» и «вершину» рынка (игра на колебаниях), как правило, приводят к плачевным результатам.

- Инвестор заметно повысит итоговую доходность своих вложений, если сможет увеличить размер вложений в периоды стагнации и /или снижения рынка, несмотря на то, что именно в этот момент текущая доходность предыдущих вложений может не радовать.

- Инвестор, который проявит психологическую слабость, испугается стагнации и/или снижения рынка и решит не только прекратить регулярные инвестиции, но и продать активы, не дождавшись периода роста, может зафиксировать убытки или получить доходность хуже, чем на банковском вкладе за аналогичный период. К сожалению, часто люди поступают именно таким образом.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда.

Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г.

Лицензия ФСФР России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00714 от 06.04.2010 г. без ограничения срока действия.

Лицензия ФСФР России на осуществление деятельности по управлению ценными бумагами № 040-10982-001000 от 31.01.2008 г. без ограничения срока действия

ПАО «УК «Арсагера». Адрес 194021, Санкт-Петербург, ул. Шателена, д.26А БЦ «Ренессанс», 8 этаж. Тел. (812) 313-05-30. Сайт www.arsagera.ru

Изменение стоимости пая фонда «Арсагера — фонд акций» составило: 3 мес. (28.09.2018 - 29.12.2018) — -4,82%; 6 мес. (29.06.2018 - 29.12.2018) — -2,03%; 1 год (29.12.2017 - 29.12.2018) — +4,96%; 3 года (31.12.2015 - 29.12.2018) — +87,25%.

Изменение стоимости пая фонда «Арсагера — фонд акций» составило: 3 мес. (28.02.2019 - 31.05.2019) — +8,95%; 6 мес. (30.11.2018 - 31.05.2019) — +12,61%; 1 год (31.05.2018 - 31.05.2019) — +13,38%; 3 года (31.05.2016 - 31.05.2019) — +79,44%.