В данном материале рассматриваются преимущества регулярного инвестирования на основе реальной истории одного очень дисциплинированного инвестора (обновлено по состоянию на 30.11.2023).

УК Арсагера изучает успешный опыт инвестирования наших клиентов и делится этими знаниями. Мы обратили внимание на клиента, который на протяжении многих лет регулярно в начале месяца переводит небольшую сумму в фонд акций. Мы изучили операции этого клиента, а затем пообщались с ним и получили разрешение рассказать об этом случае подробно.

Мы не раскрываем персональные данные клиента, ее имя изменено.

– Мария, с чего начался ваш путь в компании Арсагера?

– Я познакомилась с компанией в 2010 году. В тот период жизни у меня возникло четкое понимание того, что с моим нестабильным доходом мне просто необходима какая-либо финансовая подушка. Искала способы ее формирования и наткнулась на сайте компании на тест «Основы инвестирования».

– Что Вы подумали, впервые столкнувшись с этим новым для себя способом управления своими финансами?

– Первое впечатление было неоднозначным. Я, как человек творческого склада ума, была достаточно далека от мира финансов, знала разве что о депозитах. Поэтому вообще вся история с инвестициями казалась мне слишком ненадежной как очередной финансовый пузырь или тотализатор. Наверное, просто не понимала, как это все работает. Но перспектива получить тысячу рублей за просто так (просто решив тест) мне тогда показалась очень заманчивой, и было интересно, действительно ли я получу эту тысячу или, как это обычно бывает, мне начислят некие бонусные баллы, с которыми и сделать ничего нельзя, и существуют они только в качестве маркетингового хода. Деньги я в итоге получила, но сделать это было не так уж и просто. Пока прошла тест, осознала, что вообще ничего не знаю об инвестициях, в итоге сдала только после подготовки, со второго раза, но порадовало, что все это было не зря. Мне действительно открыли счет и зачислили паи. Я выбрала фонд акций, так как в тесте, это мне запомнилось очень четко, была такая фраза: «Акции приносят максимальную доходность в долгосрочной перспективе». Это уже потом стало понятно, что «в долгосрочной перспективе» должно было быть написано большими буквами.

Что такого особенного в этом случае? Во-первых, это удивительная регулярность инвестиций. Мария начала делать регулярные вложения с начала 2011 года и с тех пор за 13 лет не пропустила ни одного месяца.

– Мария, как Вы пришли к необходимости осуществления регулярных инвестиций? Что повлияло на это решение?

– Регулярность получилась как-то спонтанно. Не скажу, что я долго шла к этому, хотя в тот момент уже начала изучать статьи на сайте компании, чтобы просто осознать, что происходит с моими деньгами и откуда вообще берется эта доходность. Видела я и статью о регулярных инвестициях, но относилась ко всему этому как к рекомендации врачей регулярно заниматься спортом – вроде, конечно, все правильно, и абонемент в зал я куплю, но после рабочего дня хочется побыстрее упасть в мягкую постельку, она не обидит и не заставит два часа потеть на беговой дорожке. Но звезды так сошлись, что в один день произошло два события – я выиграла в акции «Призы любознательным» по этой самой статье о регулярных инвестициях и зарплату повысили. В небольшой эйфории от повышения я приняла волевое решение отчислять ежемесячно две тысячи рублей на покупку акций, так как осознала, что эффект от моей тысячи на счету, как от пылящегося абонемента в спортзал, – и капитал приличный не формируется, и тело здоровее и крепче не становится. При той моей зарплате две тысячи составляли чуть меньше 5%, что, в общем-то, приемлемо. Денег всегда не хватает, но до этого и на меньшую сумму как-то получалось прожить. Сейчас жалею, что не вкладывала больше, но время до пенсии еще есть – надеюсь в будущем увеличить сумму до эталонных 10-15%, пока такой объем для меня тяжеловат.

Лайфхак: Можно выбрать банк с отсутствием комиссии за перевод и настроить автоплатеж на дату зачисления зарплаты.

– Таким образом я решила самый болезненный для себя вопрос – не нужно самой отправлять деньги, которые всегда для чего-то нужны, для меня их как бы и нет.

Сумма ежемесячного взноса составляла 2 088 ₽ на протяжении года. С февраля 2012 года Мария увеличила размер регулярного вложения до 2 784 ₽, а с июня 2016 – до 3 219 ₽. Эта сумма все также составляет менее 5% от ее ежемесячного дохода, так как зарплата с тех пор у Марии также повышалась.

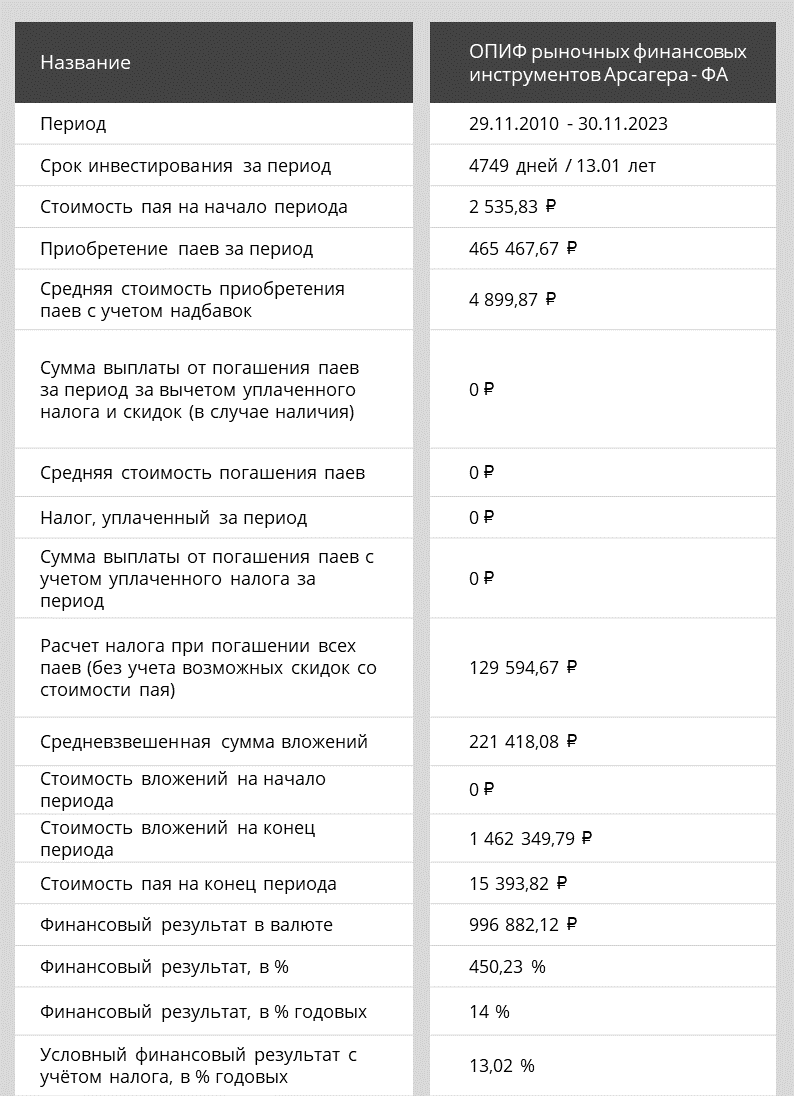

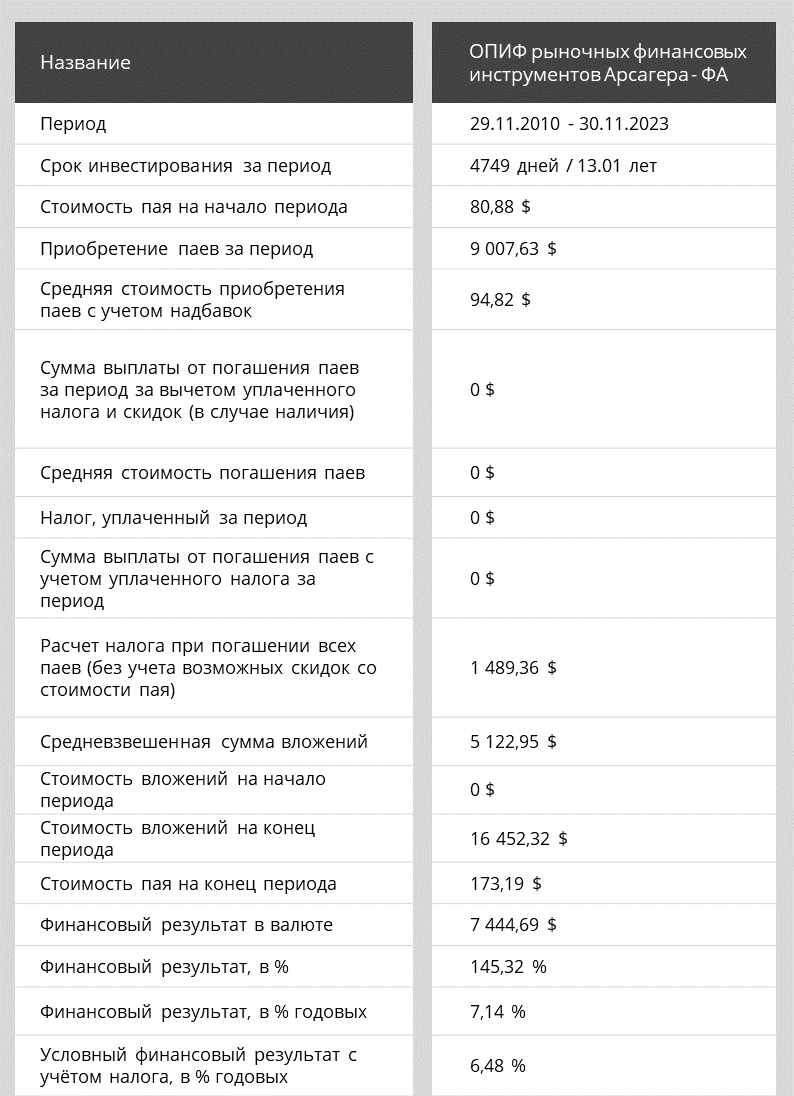

За 13 лет Мария сделала приобретений на 465 тыс. ₽. На 30.11.2023 года стоимость накопленного ею пакета паев (95 шт.) составила около 1 462 тыс. ₽.

Возможно, кто-то скажет, что это немного, но средний размер сбережений россиян – около 300 тыс. ₽. Так что это почти в 5 раз выше среднего. И эти вложения для Марии не были чрезмерными с точки зрения ограничения потребления.

Данные нашего личного кабинета (ЛК) показывают, что в годовых получилось около 14% (методика расчета финансового результата в % и % годовых, приведенная здесь и далее по тексту статьи, изложена в материале «Как рассчитать доходность? Метод Арсагеры»). С учетом налогов доходность чуть ниже (примерно на 1%). При погашении паев, приобретенных после 01.01.2014 года, при владении ими более 3-х лет можно использовать налоговый вычет.

Да, цифра не поражает воображение. Но если бы Мария переводила деньги на депозит, то ее накопления составили бы около 690 тыс. ₽. Ставки по депозитам за этот период были в среднем примерно 6,2% годовых и составляли около 6,5% в 2011 году. В дальнейшем ставки достигали максимальных значений в 2015 году – около 12% годовых и опускались к концу 2020 года до уровня 3,5%. В марте 2022 года ставки на короткое время подскочили до 16%, но среднегодовой уровень не превысил 7,5%. Средний уровень инфляции за этот период составил около 7% в год.

В 2014-2016 годах, а затем в 2018 и 2023 году, рубль значительно обесценился по отношению к мировым валютам, поэтому мы пересчитали этот результат в долларах США.

Сумма вложений составила 9 008 USD с учетом того, что вложения делались ежемесячно на протяжении почти 13 лет (каждое внесение пересчитывается по актуальному на тот момент курсу). Иначе говоря, сумма вложений в долларах существенно выше, чем текущая сумма вложений в рублях, деленная на текущий курс. На 30.11.2023 года стоимость накопленного Марией пакета паев оценивается в 16 452 USD. Это соответствует доходности 6,48% в год, что существенно выше доходности валютных депозитов.

– Мария, расскажите, пожалуйста, что на Ваш взгляд является самым сложным в процессе инвестирования?

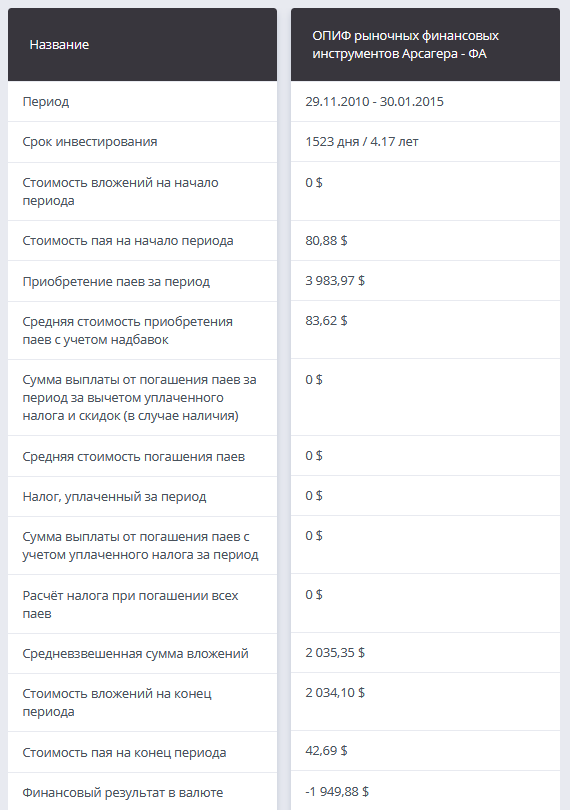

– Не впадать в уныние и не делать глупости, когда на рынке наступают сложные времена. Самым психологически сложным периодом был для меня конец 2014 года и начало 2015-го. Доходность акций начала откровенно разочаровывать, падал рубль, когда посмотрела отчетность по итогам управления фондом в 2014 году, моя рука и вовсе чуть не дрогнула вывести все деньги. Я думала, так удастся защитить хотя бы часть денег, которые я уже успела вложить в эту историю. Но альтернатив в то время было немного – валюту покупать было уже совершенно невыгодно. Я решила не психовать и не дергаться. Да и прочитав книгу, я решила «ловить дзен» и ждать, когда заработает та самая «долгосрочная перспектива» и когда мои акции принесут мне максимальную доходность. Долго ждать не пришлось – рынок постепенно рос, и время показало, что не зря я тогда не подала свою заявку на погашение.

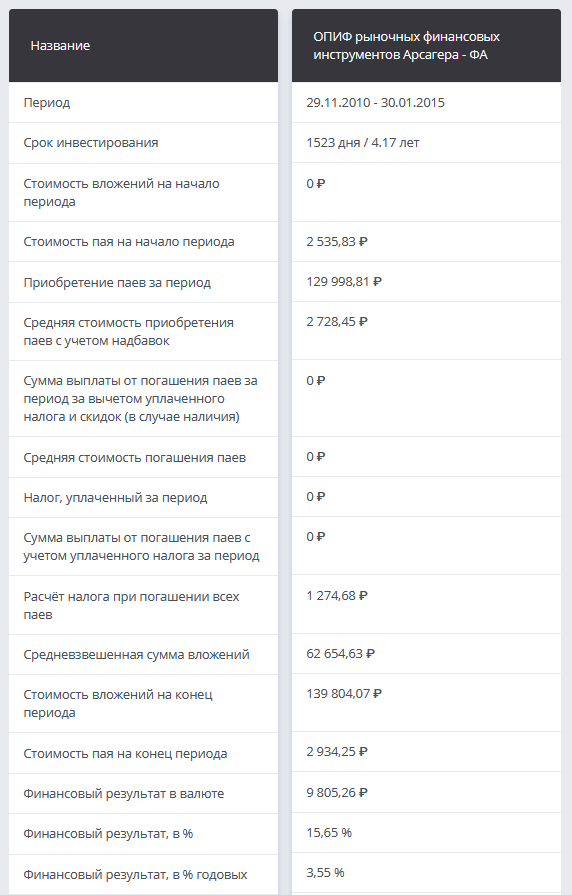

Действительно промежуточный результат Марии за 4 года, с начала 2011 г. по начало 2015 г. не впечатлял: вложено 130 тыс. ₽, накопленный пакет паев – 47,65 шт., стоимость вложений на начало 2015 года – 140 тыс. ₽.

Еще драматичнее выглядела ситуация при пересчете в доллары США: вложено около 4 000 USD, стоимость вложений на начало 2015 года – около 2 000 USD.

– Что помогло вам придерживаться выбранного курса?

– На самом деле очень помогла «держаться» книга. Если сравнивать с теми же тренировками в зале, она мне заменила тренера – разъясняла что к чему и почему я уже третью неделю качаю пресс, а рельефных кубиков еще не видно. Я научилась читать отчетность, которую вы публикуете, поняла, с чем сравнивать доходность, чтобы адекватно ее оценить и понять: 3% или 10% – это много или мало, и вообще большая ли разница. Сейчас сравниваю с индексом и с депозитом.

Результат Марии при аналогичных вложениях в индексный фонд составил бы на 30.11.2023 года около 1 070 тыс. ₽ (10,3% годовых).

– Я начала больше внимания обращать на отчетность, которую выпускает компания. Заметила даже, что когда регулярно отслеживаю результат, радуюсь «победе» над индексом, как победе любимой футбольной команды. Еще меня подкупило, что компания настолько открыта, что публикует отчеты о том, сколько и как часто ее сотрудники вкладывают в собственные фонды. Помимо того, что это внушает уверенность (вряд ли сотрудник, который знаком с «внутренней кухней», будет вкладывать свои кровные в бесперспективное мероприятие), еще вызывает и огромное уважение к компании. Радует также, что даже в наше время, когда каждый преследует свой «шкурный» интерес, компания не боится честно освещать те вопросы, которые ей невыгодны.

Информация об операциях сотрудников раскрывается в соответствии с Положением об инсайдерской информации. Информация о размере и доле средств, вложенных в фонды под управлением компании, раскрывается на титульной странице ежеквартального отчета по каждому фонду.

Многие ждут удачный момент для начала инвестиций, но при регулярных инвестициях небольших сумм время для старта не столь важно. Как видно из исторических данных на примере Марии, в начале 2011 года был локальный максимум рынка после резкого подъема в 2009–2010 годах. То есть сейчас, конечно, очевидно, что время для входа в рынок было откровенно неудачное. После этого рынок медленно «сползал» вплоть до 2014 года. Оживление началось только в 2015 году. В последние несколько лет результат инвестирования в годовых меняется незначительно и держится вблизи 14-15%. Это происходит потому, что очередное вложение по отношению к накопленной сумме становится все менее значимым, а срок инвестирования накопленной суммы увеличивается. В итоге доходность вложений стремится к долгосрочной доходности рынка акций.

Самые удачные вложения приходятся на период стагнации и снижения рынка. Именно в этот период психологически наиболее сложно сохранять последовательность и продолжить делать вложения.

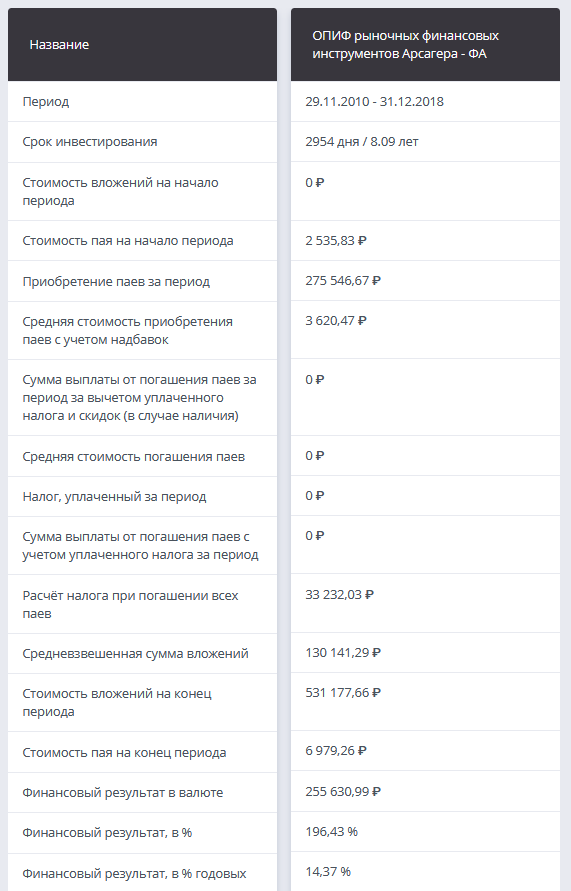

– Видели ли Вы отчетность за 2018 год? Что думаете по этому поводу, будете продолжать инвестировать?

– Да, я смотрела отчетность за 2018 год и заметила ухудшение результатов управления фондом, но, честно говоря, по сравнению с 2014-м это был не такой сильный удар для меня. Как я уже говорила, компания не стесняется освещать неудобные для себя темы. Арсагера провела «разбор полетов» и объяснила с чем это связано. Всегда будут «черные и белые полосы», так что если в моменте происходит падение, я уже не так остро на это реагирую, мне важно, чтобы в итоге (в той самой «долгосрочной перспективе») мои вложения показали рост лучше депозита.

– Мария, а кто-нибудь из Ваших знакомых знает об инвестировании как о способе формировании капитала, или большинство предпочитают вкладывать в депозит?

– О, после прочтения книги я стала, если можно так выразиться, евангелистом всей этой истории с инвестированием, рассказывала про «Заметки в инвестировании» многим знакомым. Один из них, весьма состоятельный человек, тоже вдохновился и начал делать вложения в акции, кажется, в 2017 году. Только суммы у него были гораздо крупнее моих. Но уже через год он прекратил регулярное инвестирование под влиянием плохой отчетности. Сравнили в ЛК доходность за 2018 год – у меня почти 9%, а у него меньше 6%. Да, расхождение небольшое, но у меня получается доходность больше депозита, а у него нет (подробнее об этом в материале «Влияние последовательности инвестора при осуществлении регулярных вложений на итоговую доходность капитала»).

UPD2021: С согласия Марии мы провели обновление данных по состоянию на 30.09.2021 года. Отметим, что в марте 2020 года на фоне коронавирусной истерии финансовые рынки показали существенную просадку, но даже в самый драматичный день (18.03.2020) доходность портфеля (10,09% годовых) оставалась выше, чем по депозитам и опережала инфляцию.

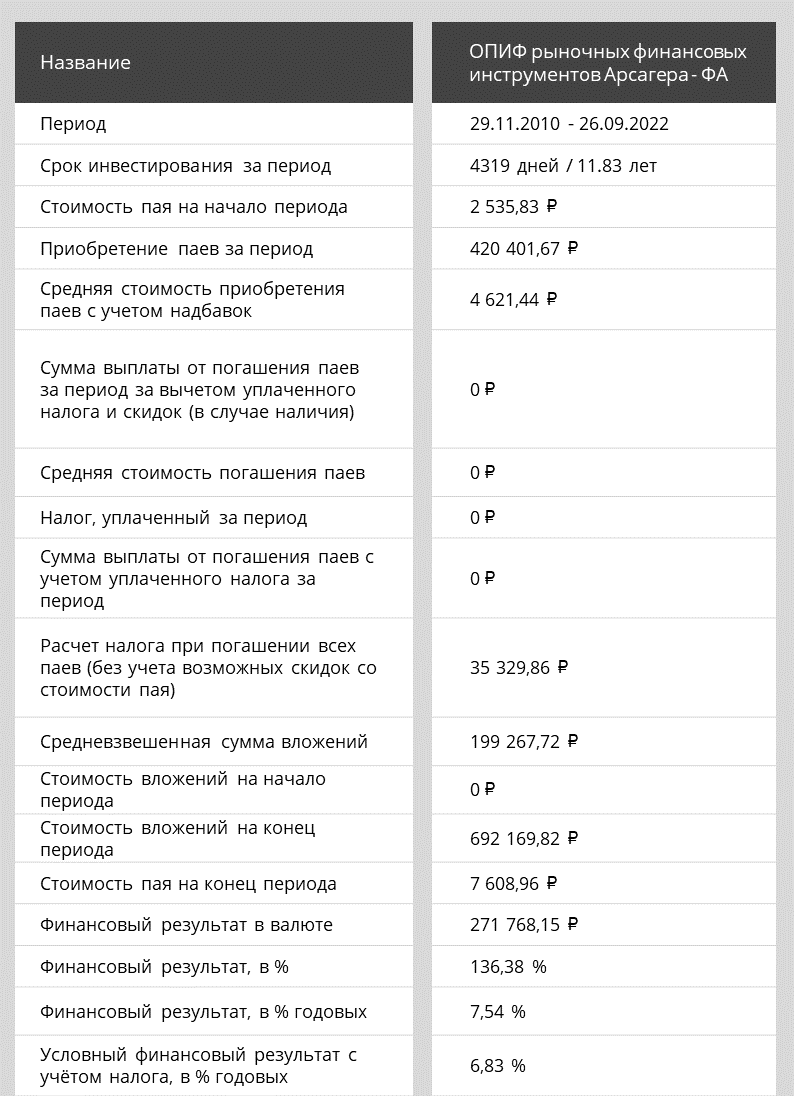

UPD2023: С согласия Марии мы провели очередное обновление данных по состоянию на 30.11.2023 года. В этом периоде экстремально низкое значение портфеля было зафиксировано 26.09.2022 года после объявления частичной мобилизации. Крупнейшее падение стоимости акций с 2008 года (более 50% от максимального уровня) привело к тому, что доходность портфеля (7,54% годовых) в течение короткого времени (около месяца) находилась вблизи уровней инфляции за аналогичный период (около 7%).

Мы привели историю Марии как пример правильного и дисциплинированного отношения к инвестициям. На текущий момент никто из наших клиентов не смог повторить эту практику в течение столь длительного срока. Мы благодарим Марию и других наших клиентов за оказанное нам доверие и последовательность, которую они проявляют, осуществляя вложения.

Если вы хотите узнать больше о преимуществах регулярного инвестирования, читайте:

Ознакомиться с результатами регулярного инвестирования в наши продукты можно в материале:

-

Отчет «Сравнение с результатами вложения в депозиты и индексный фонд на разных временных интервалах», а также квартальных отчетах по фондам: «Арсагера — фонд акций», «Арсагера — фонд смешанных инвестиций» , «Арсагера – акции 6.4», «Арсагера – фонд облигаций КР 1.55».

Информация о размере вложений сотрудников и акционеров компании в фонды УК «Арсагера» представлена в материале: «Средства в управлении». Информация о регулярных вложениях сотрудников и акционеров компании раскрывается в специальном разделе на сайте.

Мы надеемся, что с помощью наших инвестиционных продуктов Вы сможете реализовать свою главную финансовую цель – обеспечите достойный уровень потребления во второй половине жизни.

Если у Вас есть сомнения в преимуществах регулярных инвестиций с помощью наших фондов, будем признательны за обратную связь.

Сейчас в квартальной отчетности по фондам ценных бумаг мы приводим результат инвестирования в сравнении с банковским депозитом и индексным фондом на различных временных интервалах, отдельно для варианта регулярного инвестирования, а также в пересчете на доллары США.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда.

Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г.

Лицензия ФСФР России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00714 от 06.04.2010 г. без ограничения срока действия.

Лицензия ФСФР России на осуществление деятельности по управлению ценными бумагами № 040-10982-001000 от 31.01.2008 г. без ограничения срока действия

ПАО «УК «Арсагера». Адрес 194021, Санкт-Петербург, ул. Шателена, д.26, литер А помещ 1-Н. Тел. (812) 313-05-30. Сайт www.arsagera.ru

Изменение стоимости пая фонда «Арсагера — фонд акций» составило: 1 мес. (31.10.2023 – 30.11.2023) – -1,61%; 3 мес. (31.08.2023 – 30.11.2023) – -2,20%; 6 мес. (31.05.2023 – 30.11.2023) – +24,41%; 1 год (30.11.2022 – 30.11.2023) – +71,27%; 3 года (30.11.2020 – 30.11.2023) – +47,19%; 5 лет (30.11.2018 – 30.11.2023) – +114,69%.