Стратегическая инвестиционная идеология

- 12

- 4316

Материал о ценности и стоимости, об индексном инвестировании и тенденциях будущего, о выборе пути развития компании на ближайшие десятилетия.

Есть мнение, что опережать время - значит ошибаться.

Но если бы не было тех, кто опережает время, мир бы перестал развиваться.

Процесс формирования инвестиционного капитала занимает продолжительное время. Человеку необходимо в течение трудовой деятельности осуществлять регулярные инвестиции, выделяя на них определенную часть от своих текущих доходов. Если оперировать абсолютными цифрами, то срок, в течение которого осуществляются сбережения, может составлять 30 и более лет. Предполагая, что определенную часть своих сбережений человек инвестирует все это время в один и тот же инвестиционный продукт (фонд), у него должна быть уверенность как в качестве этого продукта, так и в его жизнеспособности в течение очень продолжительного времени. Таким образом, инвестиционный продукт, и, как следствие, доверительный управляющий, должен соответствовать определенным базовым (неизменным) характеристикам.

- Работа фонда не должна зависеть от конкретного специалиста. Иными словами система управления капиталом (СУК) должна быть формализована и не зависеть от исключительных способностей отдельно взятого человека.

- СУК базируется на четких и полностью определенных инвестиционных принципах и постулатах, которые должны быть публичными и понятными любому пайщику. Пайщик должен с ними согласиться и разделять такой подход к осуществлению инвестиций. Совершенствование СУК происходит в рамках соблюдения базовых инвестиционных принципов и постулатов.

- Наличие механизма обратной связи. Контроль и приведение в соответствие для соблюдения базовых инвестиционных принципов и постулатов.

- Полная информационная прозрачность работы фонда, как с точки зрения освещения результатов, так и с точки зрения прогнозов и принимаемых решений.

- Размер стоимости услуг, а точнее общие транзакционные издержки (ТИ) фонда, не приводит к бессмысленности инвестирования в конкретный класс активов. Иными словами ТИ меньше разницы между среднестатистической доходностью определенного класса активов (Rока) и доходностью депозита (Rдеп): ТИ < Rока – Rдеп.

- Есть предпосылки снижения ТИ или сохранения их на приемлемом уровне (см. предыдущий пункт).

Несложно определить, что индексный фонд с низким уровнем ТИ и хорошей информационной прозрачностью соответствует вышеописанным критериям. Именно поэтому большое количество людей выбирает индексные фонды для долгосрочных инвестиций. Но индексное инвестирование содержит серьезные недостатки (см. «Индексный фонд. Выбор и смысл»), и степень их влияния растет вместе с размером индексных фондов, что со временем может привести к низкому качеству этого инвестиционного продукта (об этом позже).

Инструмент сбережений, генерируемый всей банковской системой, – депозит, по сути является бенчмарком для всех остальных видов инструментов сбережений: облигаций, недвижимости, акций (см. «Инструменты сбережений»). Рассмотрим принципы формирования стоимости (P) каждого из этих инструментов, особенно с учетом того, что именно на этом поле и трудится доверительный управляющий. Оценивать данные инструменты мы будем с позиции некой базовой ценности (BV), имеющейся у каждого инструмента.

I. Облигации

Инструмент является максимально похожим на депозит. Как правило, есть определенная ценность, которая будет выплачена должником по истечении срока в виде номинала и процентов на него. Очевидным для покупателя является то, что стоимость не может превышать сумму всех выплат по инструменту. Фактически эта сумма продается с дисконтом, размер которого в свою очередь зависит от уровня процентных ставок. Если обозначить сумму в будущем как BV1, то текущая стоимость есть не что иное, как P = BV0 < BV1.

II. Недвижимость

Особенностью данного инструмента является наличие у него свойств товара. Полезность товара может выражаться в возможности получения дохода от его использования. В общем случае, именно величина этого потока и определяет стоимость и ценность этого товара, как инструмента сбережения. Фактически выполняется равенство P = BV0 , где BV0 – оценка полезности недвижимости как товара и/или сумма дисконтированных будущих доходов от ее использования («Взаимосвязь доходов семьи, условий ипотечного кредита (ставка и срок) и стоимости недвижимости»). Вторичным образом стоимость недвижимости определяется ценой создания (себестоимость) и в сравнении с рыночными аналогами.

III. Акции

Инструмент, дающий право собственности на средства производства, которые в свою очередь позволяют производить товары и услуги, генерирующие денежный поток для владельца. Инструмент имеет вторичное обращение и оценку в деньгах. При этом владелец акции претендует на часть собственного капитала компании, акционером которой он является. Фактически это есть ценность, принадлежащая самой компании и приходящаяся на акции этой компании. Упрощенно – это денежная оценка результата владения акцией в случае ликвидации компании и распределения ее капитала среди акционеров. У акции существует как бы две стоимости: цена самой акции на вторичном рынке – P и размер собственного капитала компании на одну акцию – BV.

Инвестор, приобретая акцию за P, фактически в моменте получает право на текущее значение BV. Доход инвестора получается в результате увеличения P. Обоснованный рост P – это следствие увеличения BV, в первую очередь за счет получения прибыли (E) бизнесом компании, акционером которой является инвестор. То есть, стоимость P при P > BV должна «наполниться» собственным капиталом BV. Выплата дивидендов или обратный выкуп акций есть частный случай распределения BV между акционерами. Фактически единственным обоснованным источником дохода для акционеров является собственный капитал компании (BV), а основной причиной его изменения является финансовый результат ее деятельности.

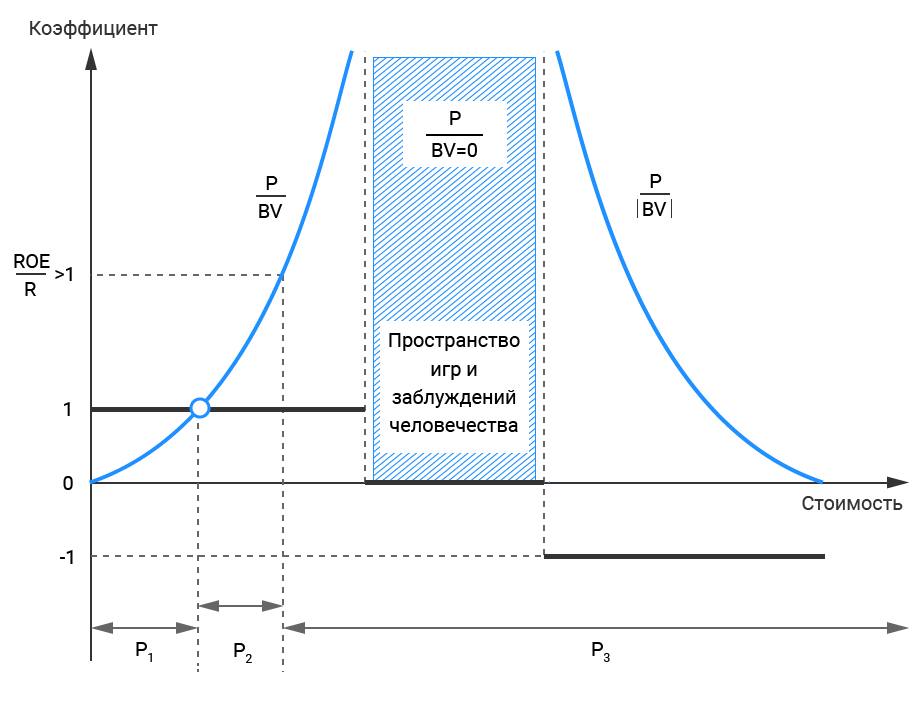

Ключевой характеристикой каждого бизнеса, с экономической точки зрения, является рентабельность собственного капитала ROE, она же – скорость роста BV, то есть ежегодное соотношение прибыли к собственному капиталу на начало года: ROE = E/BV. Размер ROE, его стабильность идолговечность в сочетании с размером собственного капитала BV являются основными, а по сути – единственными составляющими стоимости любого бизнеса. Так или иначе, абсолютно все особенности и преимущества бизнеса трансформируются в эти ключевые показатели. Превышение P над BV может быть оправданным лишь в случае возможного (гарантированного не может быть по определению) ускоренного роста BV к уровню P. Это значит, что ROE должно быть больше R, где R – уровень общедоступных ставок, например ставка депозита. При этом превышение P над BV при ROE > R обосновано лишь в определенном размере.

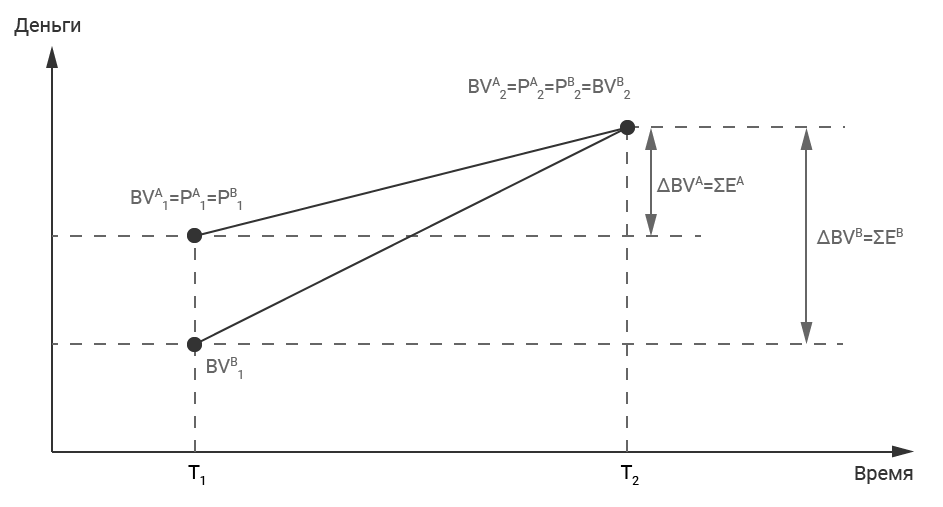

Иллюстрация причин и размера превышения стоимости (P) над ценностью (BV).

В качестве упрощенного примера рассмотрим две компании, бизнес которых конечен и в итоге между акционерами будет разделен заработанный собственный капитал компании. Компания A ведет деятельность с доходностью рыночных ставок ROEA = R, а компания B имеет ROEB > R. Тогда с учетом того, что инвесторы уравнивают доходности в эти финансовые инструменты, будет справедливо следующее положение вещей.

Разница между PB1 и BVB1 – это премия за более высокий темп роста собственного капитала данного бизнеса или, иначе говоря, за более высокую эффективность, которая выражается в более высоком значении ROE бизнеса в сравнении со средним уровнем процентных ставок.

В течение срока жизни бизнеса курс его акций (стоимость) неуклонно двигается к итоговой ценности, естественно, на практике курс акции не растет линейно, как это показано на графике выше. Логичным в течение жизни компании является равенство стоимости акции и размера собственного капитала на акцию при ROE = R, при этом выплата дивидендов одинаково уменьшает и стоимость акции, и собственный капитал на акцию. Выплата дивидендов Div в размере всей чистой прибыли E при ROE = R будет приводить к тому, что и стоимость акции, и собственный капитал на акцию не будут расти, но инвестор будет получать доходность равную ROE = R за счет дивидендов (влияние налогов на дивиденды не учитываем).

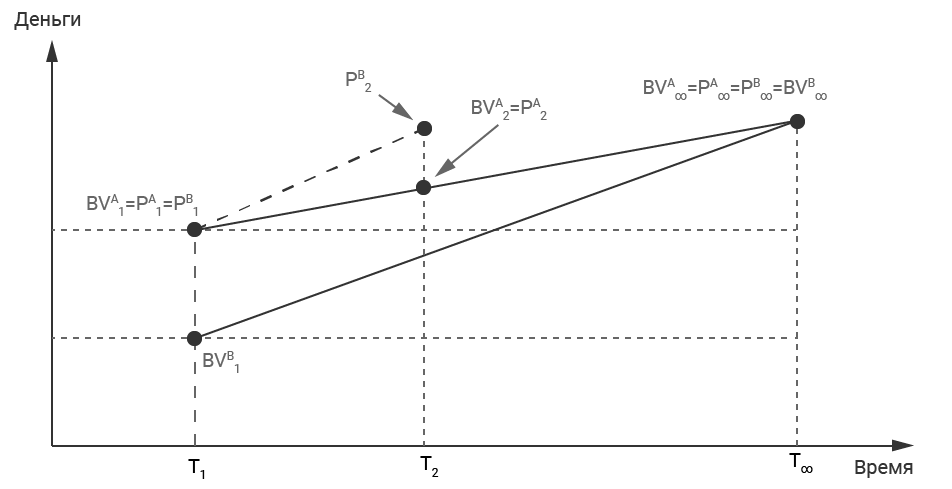

Если предположить, что точка окончания деятельности бизнеса стремится в бесконечность (хотя мы понимаем, что любой бизнес рано или поздно закончит свою работу), то картина может выглядеть следующим образом.

Из-за неопределенности срока окончания бизнеса (конечная точка сильно удалена во времени) темп изменения стоимости P может совпадать с темпом изменения ценности BV, то есть двигаться по параллельным траекториям (параллельные прямые пересекаются в бесконечности).

При этом в случае P = BV ситуация не содержит рисков потери капитала для акционера (стоимость и ценность двигаются по одной траектории), что является логичным и обоснованным; при P > BV инвестор продолжает «авансировать» ценность стоимостью, а разрыв между ними может не сокращаться. В таком случае инвестору необходимо оценивать риск и сроки прекращения деятельности бизнеса, крайне важным это является при P > BV и особенно при P >> BV. Также необходимо понимать, что будет происходить со способностью бизнеса наполнять стоимость ценностью: получать прибыль и сохранять темп ее получения в будущем (ROE > R).

Следует заметить, что скорость изменений в современном мире постоянно возрастает и то, что казалось незыблемым 10 лет назад, сейчас вызывает улыбку. Достаточно проанализировать изменение состава и сроки ротации эмитентов в основных фондовых индексах, чтобы понять – мир не стоит на месте, а темп перемен увеличивается. Поэтому инвестировать в компании с большим отрывом стоимости от ценности (P/BV >> 1) нужно крайне осторожно. При уровне процентных ставок 10% (а значит, P/E = 10) и неизменном значении прибыли уплаченная стоимость P наполняется ценностью (ежегодной прибылью) на 70% за 10 лет и менее чем на 40% за 5 лет («Такой понятный и загадочный P/E»). При таких темпах необходимо оценивать, какая доля P обеспечена размером BV изначально, то есть как быстро будет компенсирована разница P – BV ежегодно зарабатываемой прибылью. В противном случае остается надеяться только на то, что кто-то по непонятным причинам на вторичном рынке приобретет твои акции дороже.

Никто не отрицает, что в рамках одной компании, в связи с колоссальными перспективами ее бизнеса, может произойти существенное увеличение прибыли, которое легко компенсирует текущий разрыв между ценностью и стоимостью. Но возможно ли такое для большого количества компаний при существующей ограниченности денежных ресурсов той или иной экономики? Часто инвестор пренебрегает рисками постоянства денежного потока (зарабатываемой прибыли) или переоценивает длительность периода и размер увеличения доходов бизнеса. В такой ситуации большая часть стоимости P формируется из-за будущих – ожидаемых (совершенно негарантированных) доходов бизнеса, существующая же ценность BV не занимает заметной доли в текущей стоимости P. С учетом сложности прогнозирования тенденций в столь динамично изменяющемся мире, рациональным поведением является ориентир на внезапную остановку любого бизнеса и на BV, как на «несгораемую» часть его стоимости.

Необходимо отдельно отметить важную особенность такой субстанции, как деньги, – денежные единицы согласно договоренности людей служат критерием определения размера ценности чего-либо, то есть мир существует в системе координат номинальных денежных единиц (см. «Абстракция денег»). Еще одной сложностью существующей финансовой системы, в которой работает бизнес, является абстрактный характер самих денег и возможная переоценка материальной ценности бизнеса в номинальных денежных единицах. Основным показателем такого процесса и является инфляция. То есть мир существует в рамках рекурсивной системы – ценность денег является следствием работы бизнеса (производство товаров и услуг), но при этом стоимость и ценность самого бизнеса задается в номинальных денежных величинах (чем-то напоминает толковый словарь: где смысл каждого слова определяется самими же словами).

Исходя из этого в настоящем моменте стоимость и ценность денег всегда равны, а соотношение P/BV = 1 выполняется по определению. Как следствие, продажа какого либо актива за деньги есть перевод стоимости в ценность, то есть P → BV и P = BV. Это и является основной причиной пренебрежения участниками рынка размером ценности актива в его стоимости. Действительно, если за счет покупателя на вторичном рынке можно наполнить стоимость ценностью, так ли важно ориентироваться на обеспечение стоимости актива его «внутренней» ценностью? Вопрос, будет ли следующий покупатель покупать по этой цене? Важно помнить, что ежедневно на рынке обращается не более 0,2% от общего количества акций, и именно этим незначительным количеством задается стоимость 100% компании.

Учитывая вышесказанное, все инструменты в этой системе измерений можно разместить на плоскости, представленной на схеме.

Рыночная стоимость любого актива зависит только от трех составляющих: P = P1 + P2 + P3,

где P1 – существующая (имеющаяся) ценность BV (P1 = BV),

P2 – потенциальная ценность, обоснованная ускоренным ростом BV в будущем благодаря ROE > R,

P3 – оптимистические или неведомые (необоснованные) ожидания создания ценности.

Существует два крайних полюса наполнения стоимости ценностью:

- гиперконсервативный – стоимость меньше первой составляющей P < P1

- иррациональный – стоимость определяется только третьей составляющей P = P3 , при P1 = 0 и P2 = 0.

Стоимость любого актива находится между этими полюсами. Оценить размеры и пропорцию составляющих в стоимости актива является крайне важной задачей каждого инвестора.

Как мы уже отмечали, иллюзия ценности и отрыв от реальности происходят из-за того, что на вторичном рынке участник торгов может перевести P в BV, то есть получить за стоимость ценность в соотношении 1:1 за счет средств другого участника. Поэтому складывается впечатление реальной ценности за виртуальную стоимость. Так как каждый считает себя умнее среднего (эффект Лейк-Уобегона), мало кто задается вопросом: в случае пустоты и необеспеченности актива, не буду ли я последним покупателем в цепочке сделок с этим активом?

Рассмотрим пример компании – обычной финансовой пирамиды. Дадим ей название «МММ», она выпускает в обращение свои акции (акции продаются и покупаются самой компанией). На начальном этапе акции проданы за стоимость, и она же поступила в распоряжение самой компании, то есть стала ценностью P = BV и P = P1. Далее, учитывая, что в начале деятельности количество акций, предъявляемых к выкупу, меньше купленных и возможно даже покупаемых, объем поступающих денег позволяет искусственно повышать стоимость акции и создавать ажиотаж вокруг роста курсовой стоимости этого актива, увеличивая тем самым объем средств, поступающих в компанию от желающих «заработать». Уже тогда происходит отрыв P от BV.

Очевидным становится, что если завтра все акции будут предъявлены компании по цене P, то суммы BV не хватит на полную выплату. Безусловно, капитал, который еще не потрачен на выкуп акций и находится в распоряжении компании, может приносить доход (по нему банально можно получать ставку депозита), но увеличение таким способом собственных средств компании не может компенсировать рост суммы «обязательств» из-за курсового роста акций (очевидно, что интерес к акциям подогревается доходностью, существенно превышающей ставку депозита).

В какой-то момент все средства компании будут потрачены на выплаты (если ранее руководство не сбежит с остатками). Акции со стоимостью P будут обладать BV = 0 или при P1 = 0 и P2 = 0, P = P3 , то есть «перекочуют» от одного полюса к другому. Итоговый результат такой стоимости акций, думаем, не требует комментариев.

Если привести более свежий пример обращающегося актива – биткоина, то несложно понять, что ценность (собственный капитал BV) у него отсутствует по определению, то есть P = P3 , а стоимость в ценность участники торгов переводят на вторичном рынке между собой за свой же счет. Курс в этом случае определяется силой денежных потоков авантюристов в ту или иную сторону. На что ориентируются и надеются эти «инвесторы», остается только догадываться. Но кто-то все равно будет крайним и останется с нулевой ценностью, уплатив стоимость.

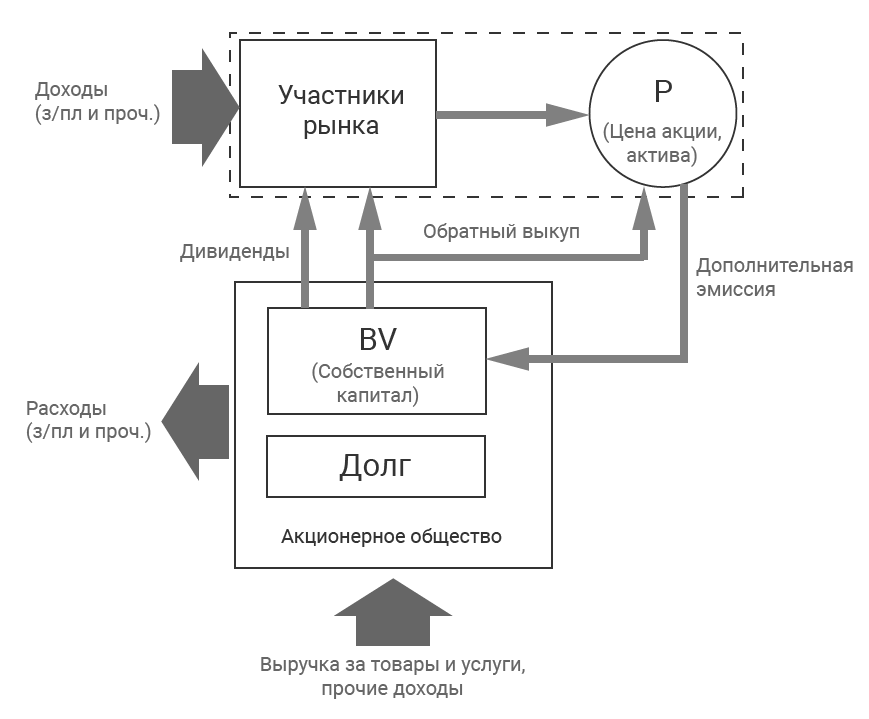

Далее рассмотрим схему денежных потоков при ценообразовании стоимости активов (акций), а также способы влияния на цену.

Пунктирной линией обозначен минимальный контур ценообразования. В принципе обладать стоимостью может любая пустышка, если люди по какой-то причине (не задумываясь или обманываясь насчет ценности этого актива) торгуют ей – покупают и продают за денежные единицы.

Наполнение стоимости акции реальной ценностью возможно лишь при участии самого бизнеса посредством выплаты дивидендов и/или проведения обратного выкупа (бай-бэка), то есть передачи ценности в виде собственного капитала в распоряжение участников торгов.

Несложно заметить, что сила влияния бай-бэка на курс акции существенно выше, так как при выплате дивидендов они оказывают влияние на стоимость акции косвенно, то есть через «второе колено» – через участников, которыми получены дивиденды. При бай-бэке бизнес сам превращается в участника торгов и оказывает прямое воздействие на стоимость акций. Если бизнес долгое время накапливает ценность – не выплачивает дивиденды и не проводит бай-бэки, а зарабатываемая прибыль присоединяется к собственному капиталу, то стоимость акции определяется исключительно участниками рынка с учетом их взглядов на будущие корпоративные действия (дивиденды, бай-бэки) такой компании.

На что рассчитывают участники, торгующие активами, в которых такие корпоративные действия не наступят никогда, например в силу отсутствия ценности или способности ее создания самим бизнесом, остается только догадываться. Фактически, вся нижняя часть вышеприведенной схемы в этом случае отсутствует.

Как мы уже отмечали, крайне важно оценить размеры, а точнее пропорцию составляющих P1 , P2 и P3 в стоимости каждого актива. Действительно, стоимость любого, даже самого эффективного бизнеса с полезной и нужной людям услугой (товаром), может принять значение, при котором P1 и P2 будут настолько малы, что исходя из размера текущей стоимости его акций бизнес не будет отличаться от банальной финансовой пирамиды или какого-нибудь финансового пузыря вроде биткоина. При этом благодаря роботам, алгоритмическим системам на основе технического анализа и даже индексному инвестированию конкретные злоумышленники могут вовсе отсутствовать. Всё произойдет спонтанно в рамках рефлексивного процесса. Крайне сложно определить четкую границу перехода от доли P2 к доле P3. Также трудно точно спрогнозировать сроки существования таких финансовых пузырей в системе современных торгов, где все большую роль начинают играть механистические системы принятия решений, при этом самым популярным и масштабным среди них становится индексное инвестирование.

С одной стороны, индексное инвестирование подразумевает получение среднерыночного результата (точнее средневзвешенного), с другой стороны, такой способ формирования портфеля подразумевает полную передачу решения о выборе активов сторонним рыночным силам (см. «Кто выигрывает на фондовом рынке?»). По сути, управление структурой портфеля активов полностью передается на аутсорсинг. В силу того, что это наиболее затратная часть при управлении, индексное инвестирование получило возможность экономить на издержках и предложить инвесторам услугу с крайне низкой платой за управление, которая фактически и является основным преимуществом индексного фонда.

Действительно, низкая комиссия за управление в долгосрочном периоде дает огромное преимущество. Фонд с издержками 0,15% в год потеряет в доходности за 10 лет около 2%, а фонд с подобной структурой (то есть и с равным результатом до вычета издержек при той же среднегодовой доходности, например 11%), но с комиссией в 3% потеряет 37%, и его итоговый результат будет в полтора раза меньше! На 20-летнем отрезке итоговая доходность будет в два раза хуже (см. «Транзакционные издержки и их влияние на результат инвестирования. Формула стоимости услуг доверительного управления»). «Прицепившись» к среднему результату и обеспечив самые низкие потери при управлении, индексное инвестирование получило гарантированное преимущество по отношению к большинству участников рынка, особенно в долгосрочном периоде, что убедительно и доказывает статистика ─ 80% участников проигрывают рыночным индексам; 13% работают с той же эффективностью, 7% удается показать результат лучше индекса (7-13-80).

На начальном этапе после изобретения индексного инвестирования (вследствие низкой популярности и малого влияния) аутсорсинг отбора активов в портфель не носил критичного характера, а скорее наоборот позволял присоединиться к наиболее рациональному поведению участников рынка в долгосрочном периоде (одно только влияние инсайдеров на курс акций известных им компаний чего стоило). Нынешняя ситуация сильно отличается от тех времен: глобализация, свободное движение капитала, существенное влияние большого количества систем торговли, основанных на нефундаментальном анализе (технический анализ и т. п.), и рост размеров индексных фондов приводят к тому, что снижается удельный вес (как следствие – степень влияния) рациональных сил, задающих курс акций осознано и с ориентацией на ценность и способность ее создания бизнесом. На данный момент очевидно, что эта тенденция будет продолжать набирать обороты.

Для наглядности неразумности происходящего приведем крайний пример: в торгах участвуют только индексные фонды. Тогда акции некоего бизнеса могут находиться в портфелях фондов независимо от его финансовых результатов до бесконечности, а точнее до физической ликвидации и исключения из реестра существующих компаний. И это мы не говорим о возможных манипуляциях и злоупотреблениях со стороны административных органов, определяющих состав и структуру индексов. Ведь насколько просто будет обеспечить притоки/оттоки капитала в/из капитализации той или иной компании увеличением/сокращением доли в индексе.

Тенденции ближайших 20 лет

- Размер денежных потоков участников рынка, неосознанно покупающих акции в свой портфель, будет увеличиваться. Этому будут способствовать увеличение масштабов алгоритмической и роботизированной торговли, а также упрощение прямого доступа к биржевым торгам неограниченному количеству людей, которые не обладают необходимым объемом фундаментальных экономических знаний и должным количеством времени для проведения качественного анализа. Основной движущей силой будет растущая популярность индексных фондов.

- Масштабность «модных течений и хайпов» в области вложения средств будет возрастать. Усиливать эти процессы будет развитие маржинального кредитования и информационная политика брокеров.

- Изменение степени влияния «рациональных» и «иррациональных» рыночных сил в современном мире ведет к разбалансировке системы фундаментально обоснованного задания стоимости активов. Увеличивается волатильность стоимости относительно ценности.

- Сроки и причины приведения стоимости в соответствие с рациональным положением вещей становятся непредсказуемыми.

- Размер расходов инвестора (в том числе плата за управление) станет одним из ключевых элементов конкурентной борьбы за клиента.

Обязательные элементы системы отбора акций

Ключевым моментом в системе управления капиталом УК Арсагера является вычисление потенциальной доходности от владения активом (подробнее в материале «Как инвестировать в акции, используя потенциальную доходность?»). Активы, возможные к приобретению, должны обязательно соответствовать следующим характеристикам.

- Обладать ценностью.

- Иметь способность создания ценности.

- Должна существовать возможность перевода ценности в стоимость.

- Текущая стоимость не превышает будущую сумму двух составляющих P1 + P2 , где P1 – существующая (имеющаяся) ценность BV (P1 = BV), а P2 – потенциальная ценность, обоснованная ускоренным ростом BV в будущем благодаря ROE > R.

- Будущая скорость зарабатываемой ценности укладывается в естественный ход экономических процессов современного мира (ROE не может быть аномально высоким в течение очень продолжительного срока).

Стратегический выбор и его следствия

Учитывая вышеизложенную информацию, рассмотрим основные аспекты развития и жизнедеятельности компании Арсагера в ближайшие десятилетия.

1) Определение компетенции. Ориентация на долгосрочность предоставления услуги. Информационная прозрачность: «что можем и чего не можем» и сколько клиент за это заплатит. Причины сотрудничества с нами как с профессионалами:

- Специализация на долевых инструментах как основной сфере нашей компетенции. Акции – ключевой и самый важный инструмент сбережений в нашей линейке. Особенностью акций является максимальная реальная доходность, вытекающая из природы этого инструмента.

- Четкий вектор приложения трудовых затрат – клиент делал бы также при наличии времени и компетенций. Нет никаких тайных знаний, есть рабочее время и монотонный труд целой команды профессионалов, который сложно повторить и невозможно выполнить в одиночку. Это и предлагается клиенту в качестве платной услуги по аналогии с понятными и повседневными услугами. Необходимо при должном качестве сделать стоимость услуги такой, чтобы сотрудничество с Арсагерой стало безальтернативным.

- Последовательная реализация стратегии управления портфелем ценных бумаг в рамках понятной, формализованной и прозрачной системы управления капиталом, основанной на создании бизнесом ценности с последующим получением от нее стоимости. Правильной целью инвестирования при таких предпосылках являются скорость наращивания и размер объема ценности, приходящейся на пай фонда.

- Актуализация портфеля. Ежедневное операционное обслуживание портфеля фонда: соблюдение лимитов, поддержание структуры и состава с максимальным значением потенциальной доходности, вычисляемой в соответствие с прогнозом фундаментальных характеристик и изменяющихся текущих цен.

- Реализация функций собственника на основе прав, вытекающих из владения собственностью. Юридическая защита инвестиций.

- Преимущества коллективной формы инвестиций с помощью фонда как способа «упаковки» инвестиционного инструмента – налоги, диверсификация при вложениях практически любой суммы и в любое время, единый результат со всеми клиентами, включая сотрудников и акционеров самой УК.

Следствием данных действий в долгосрочном периоде должен стать результат инвестиций, превышающий доходность банковских депозитов и доходность основного фондового индекса.

2) Принятие аксиомы, что рано или поздно стоимость акции будет задаваться участниками рынка исключительно из возможностей этой компании обеспечить доходность на средства, вложенные в покупку ее акций, то есть как компания сможет заработать разницу между ценой акции и собственным капиталом на акцию и/или трансформировать имеющуюся у компании ценность в стоимость. Срок иррациональности не определён, прямое влияние на сроки могут оказывать как кризисы (очищающие явления), так и естественный ход вещей (смена основных акционеров и управленческих команд). Ориентация на долгосрочный результат.

3) Информационная поддержка концепции накапливания балансового капитала как основы ценности вложений и последующей их стоимости. С одной стороны, спокойствие и способность проведения последовательной политики инвестирования, несмотря на иррациональность окружающего мира, особенно в краткосрочном периоде, с другой стороны, правильная идентификация и быстрая реакция на ошибки анализа и выбора активов.

4) Полная информационная открытость деятельности: системы отбора активов, способа принятия решений, структуры портфеля, анализа ошибок, доходов/расходов фондов. Дополнительным преимуществом такой политики (помимо повышения уровня доверия) будет помощь в исправлении ошибок сторонними (бесплатными для компании) силами.

5) Мониторинг деятельности и механизм приведения в соответствие в случае отклонения от формализованных принципов, закрепленных в публичном документе, например в конституции «Арсагеры». Контроль в соответствии с иерархией власти акционерного общества: акционеры – совет директоров – исполнительный менеджмент. Полная информационная прозрачность этого процесса позволит обеспечить механизм отрицательной обратной связи посредством неограниченного круга лиц (краудсорсинг).

6) Снижение транзакционных издержек (ТИ) фондов (по сути, потерь доходности) до минимальных значений. Критически важные размеры ТИ: 0,5% для фондов, использующих исключительно долговые инструменты, и 1% для фондов с долевыми инструментами. Такой уровень потерь позволит получить преимущество над самостоятельным инвестированием (за счет налогов) и бороться с индексной системой управления в аналогичных условиях. Необходимо добиться низкой стоимости работы механизма аналитической поддержки управления портфелями фондов. Для этого требуюся технологичность обработки информации, четкая формализация системы вычисления потенциальной доходности активов, ротация направлений деятельности между специалистами (взаимозаменяемость), высокая производительность труда сотрудников с высокой квалификацией, но без зависимости от наличия у них исключительных способностей. Гении-управляющие не нужны (аналогично формализации системы индексного управления), но в нашем случае упор делается на экономический базис и аксиомы здравого смысла.

7) Ориентация на «умного» клиента, осуществляющего регулярные инвестиции. Нет необходимости концентрироваться и зависеть исключительно от состоятельных (богатых) клиентов (с ними бизнес может развиться хаотично, ненадежно – на удачу). Наш пайщик – регулярный инвестор, четко понимающий цели инвестирования в ценные бумаги и возможную отдачу от таких инструментов сбережения, не ждущий чудес от управляющего и обогащения с «трех копеек» на миллион. Он не гонится за максимальной доходностью, но в долгосрочном периоде, скорее всего, получит превосходный результат инвестирования. Такие клиенты осознают, что:

- необходимый для жизни без трудовой деятельности капитал создается значительным объемом вложенных средств;

- инвестирование осуществляется в течение долгосрочного периода, так как в большинстве случаев отсутствует возможность вложить большой капитал одномоментно;

- цель может быть достигнута и при помощи инструмента сбережений – депозита, акции – лишь способ решить эту же задачу быстрее в долгосрочном периоде за счет дополнительных 3-5% годовых, но необходимо учитывать и мириться с особенностями, присущими такому инструменту, как акции.

Состоятельными с помощью сбережений становятся последовательные, дисциплинированные (обладающие способностью усмирять свои потребности) и трудолюбивые люди. Например, семья, осуществляющая ежемесячные инвестиции в фонд в размере 9 000 руб. в течение 10 лет со среднегодовой доходностью 12% накопила бы сумму капитала более 2 млн руб. (сейчас средняя семья имеет сбережения в размере 200 тыс. руб.). 10 000 таких клиентов дают капитал в управлении более 20 млрд руб.

8) Информационная политика и позиционирование.

- Позиционирование в качестве управляющего, использующего исключительно разумный и рациональный подход. Вызов модным и, как следствие, рефлексивным тенденциям в нашей отрасли: отраслевым фондам, криптовалютам, «перспективным» компаниям будущего и т. п. Смелый, открытый и честный ответ текущим трендам популярности индексного инвестирования, освещение слабых мест и тупиковости такого подхода, но при этом конкуренция по стоимости услуг, как по наиболее важному аспекту процесса инвестирования.

- Позиционирование услуги доверительного управления, а не услуги гения- управляющего (по аналогии с индексным подходом, где нет гениальности и высокого искусства управления со стороны конкретного специалиста, а также секретного и уникального способа принятия решений). Долгосрочность предоставления услуги основывается на формализованной системе управления капиталом, а не на конкретных личностях (люди приходят и уходят, а качество услуги не меняется).

- Иные критерии и периоды оценки качества управления. Ориентация на прирост ценности вложений – стоимость будет следствием. При этом темпы прироста имеют обоснованный экономический характер. Бессмысленность сравнения с результатом инвестиционных хайпов и модных трендов. Фонд гарантированно не будет в числе лучших в ежегодных рейтингах – там будут счастливчики или отраслевики. Невозможность идеального развития событий из-за крайности колебаний стоимости активов вследствие рефлексивности участников рынка, отсутствие максимальной или даже очень высокой доходности, которая в принципе была бы возможна к получению. Результат будет медленно проявляться в долгосрочном периоде с незначительным среднегодовым отклонением доходности от среднерыночного результата (по аналогии с эффективностью индексного фонда).

- Отсутствие гарантии результата – есть лишь гарантия определенных стандартов деятельности. Результат – следствие процесса. Привлечение клиентов, понимающих важность правильной организации процесса управления капиталом и разделяющих инвестиционную идеологию компании Арсагера. Клиенты платят за рациональное отношение к своим деньгам и монотонный труд в соответствии с утвержденным подходом и способом принятия решений.

- Защита от негативного информационного давления в неудачные периоды. Стойкость и спокойствие при сравнении с результатами иррациональных рыночных явлений. Способность сохранять последовательность и приверженность принципам.