Система управления капиталом: определение потенциальной доходности от владения активом

- 1

- 4132

Этот материал продолжает цикл публикаций о системе управления капиталом (Arsagera System of Assets Management - ASAM) в рамках портфеля ценных бумаг, которую использует УК Арсагера.

3.1. Термин потенциальная доходность, хит-парад

Потенциальная доходность – это прогнозируемая доходность от владения активом. Вычисляется с помощью прогноза будущей цены актива и дохода, возможного к получению за период владения активом. Соотносится с ценой актива в настоящем времени и взвешивается на срок прогноза.

Размер потенциальной доходности характеризует скорость прироста вложенных в актив средств во времени.

Хит-парад – это список активов, отранжированных по группам риска и упорядоченных по убыванию размера потенциальной доходности. Чтобы построить хит-парад, необходимо посчитать потенциальную доходность на одинаковый срок по всем активам.

3.2. Актив – облигации

Для определения будущей цены облигации необходимо спрогнозировать, какой будет доходность облигации к погашению на дату прогноза, если на дату прогноза облигация еще не будет погашена. Далее при известной структуре выплат и доходности облигации к погашению несложно вычислить цену облигации на дату прогноза. При известных предстоящих выплатах за период прогноза, зная текущую цену облигации, несложно посчитать потенциальную доходность от владения облигацией.

Таким образом, ключевым моментом при построении хит-парада по облигациям является точный прогноз вектора процентных ставок по экономике в целом и по конкретному выпуску облигаций в частности. Помимо изменения общего уровня процентных ставок, на доходность конкретного выпуска в будущем влияют следующие факторы:

- изменение кредитного качества эмитента облигаций;

- изменение ликвидности выпуска облигаций;

- изменение дюрации (упрощенно – срока до погашения).

Для определения вектора уровня процентных ставок в экономике в целом, компания Арсагера использует пять моделей, каждая из которых описывает поведение различных групп экономических агентов в тех или иных экономических условиях. Все эти модели основаны на арбитражном принципе.

Инфляционная модель

Инфляционная модель учитывает поведение внутренних инвесторов. В рамках этой модели уровень процентных ставок в стране сравнивается с уровнем инфляции в этой же стране (прогноз инфляции по России базируется на прогнозах МЭРТ). Основная предпосылка данной модели заключается в том, что инвесторы в разных странах ориентируются на один и тот же уровень реальной доходности (доходность, уменьшенная на уровень инфляции в стране) при осуществлении инвестиций в инструменты с одинаковым уровнем риска. Таким образом, зная, какую реальную доходность ожидают инвесторы в различных странах от инвестиций с определенным уровнем риска, мы, прогнозируя уровень инфляции в России, можем сказать, какой должна быть доходность конкретных инструментов, чтобы инвесторам было интересно вкладывать средства внутри страны, а не за ее пределами.

Модель паритета денежных ставок

Данная модель учитывает поведение глобальных игроков, занимающихся трансграничным инвестированием капитала. Поскольку инвестирование средств на иностранных (по отношению к такому инвестору) рынках предполагает перевод средств в валюту другой страны, то на итоговую доходность влияет ожидаемое изменение валютных курсов. Наличие большого числа инвесторов, занимающихся трансграничными инвестициями, приводит к выравниванию (в мировом масштабе) доходностей инструментов с одинаковым уровнем риска.

Таким образом, имея прогноз по будущему обменному курсу валют и зная уровень процентных ставок в одной из этих стран, мы можем сказать, какой уровень процентных ставок ожидают увидеть инвесторы во второй стране.

Пример. Предположим, что текущий курс рубля к доллару США составляет 50 руб. за доллар. Курс, ожидаемый через год, – 55 руб. за доллар. Если текущая доходность инструментов с определенным уровнем риска в США составляет 10% годовых, то ожидаемая инвесторами доходность российских инструментов с таким же уровнем риска через год составляет 21% годовых (чтобы компенсировать ожидаемое снижение курса рубля).

Кредитно-депозитная модель

Кредитно-депозитная модель состоит из трех подмоделей. Эти модели учитывают поведение различных групп внутренних инвесторов.

1. Заемщиков (юридических лиц), которые выбирают способ привлечения средств для развития предприятия.

Предприятие выбирает либо привлечь средства путем размещения облигационного выпуска, либо взять кредит в банке. Более «дешевый» способ будет более востребованным и со временем ставки (с учетом всех затрат) на обоих рынках – облигационном и кредитном – выравняются.

2. Банков, выбирающих способ размещения средств, который принесет им большую доходность.

Размещая средства, банки выбирают между выдачей кредита предприятию и приобретением корпоративных облигаций. Расхождение доходностей на этих рынках неизбежно приведет к перетоку капитала и доходности выравняются. При этом ликвидность для банка кредита и облигации разная, что также учитывается в модели в виде премии за ликвидность.

3. Предприятий и населения, которые пытаются разместить временно свободные средства с наибольшей доходностью.

Размещая временно свободные средства, предприятия и население выбирают между приобретением облигаций и открытием депозита в банке. Как и в предыдущей модели, действия участников, стремящихся максимизировать свою доходность, будут выравнивать доходность на этих рынках.

Описанные выше модели позволяют понять, какими инструментами будет пользоваться каждая из рассмотренных групп для достижения своих целей, и каким образом это повлияет на уровень процентных ставок на различных рынках. Результаты всех описанных выше моделей взвешиваются в зависимости от значимости группы экономических агентов, ориентирующихся на ту или иную модель.

Получив вектор процентных ставок, мы можем сказать, под какую доходность инвесторы через год будут готовы купить любой из обращающихся сейчас на рынке облигационных выпусков. Далее дисконтируя купонные платежи и выплаты тела облигаций по ставке, которую будут требовать инвесторы через год от вложений в подобные бумаги, мы рассчитываем будущую стоимость облигаций.

Например, результаты расчетов по моделям говорят о том, что в ближайший год средний уровень требуемой инвесторами доходности увеличится на 0,5% по отношению к текущему уровню. При этом нам необходимо выбрать, какой из двух облигационных выпусков приобретать:

Компания-1 – дюрация 1 год, ставка купона 10%, выплаты производятся раз в квартал;

Компания-5 – дюрация 5 лет, ставка купона 10%, выплаты производятся раз в квартал.

Если в течение пяти лет процентные ставки и, как следствие, требуемая инвесторами доходность будут оставаться на текущих уровнях, то можно покупать любой из двух выпусков облигаций. Доходность обоих вложений будет одинаковой и составит 10% годовых.

В рассматриваемом случае, когда мы ожидаем увеличения уровня процентных ставок на 0,5%, неправильный выбор может существенно снизить эффективность инвестиций.

В случае с выпуском Компании-1, несмотря на то, что требуемая доходность от этих облигаций через год будет составлять 10,5% годовых, в то время как купонные выплаты по этим облигациям составляют 10% годовых, инвестор в результате погашения облигационного выпуска полностью получит его номинальную стоимость. Полученные средства он сможет вложить в облигации компании с таким же кредитным качеством и ликвидностью, но ставка купона по ним уже будет 10,5%. Если у инвестора средства будут инвестированы в облигации Компании-5, погашение которых в тот момент будет только через четыре года, то доходность его вложений на окне в один год будет ниже 10% годовых. Так как если инвестор решит продать облигации Компании-5, то сделать это по номинальной стоимости у него не получится. Поскольку купон составляет 10%, в то время как требуемая доходность от инвестиций в такие облигации поднимается с 10 до 10,5%, то 0,5% доходности будут компенсированы за счет падения стоимости облигации ниже номинала. Так, в случае, если до погашения облигации Компании-5 остается 4 года, то ее стоимость на бирже будет составлять 98,4% от номинальной стоимости, а доходность на годовом окне составит 8,4%. Приведенный пример показывает всю важность правильного прогнозирования уровня процентных ставок при выборе облигаций.

Особенности инвестирования в облигации см. в материале «Как инвестировать в облигации».

3.3. Актив – акции

3.3.1. В рамках управления портфелем акций компания Арсагера придерживается следующих принципов и аксиом, с которыми должен ознакомиться и которые должен осознать клиент.

Акция – это финансовый инструмент с неопределенными, но прогнозируемыми денежными потоками в виде дивидендов и/или изменениями курсовой стоимости.

Доходность широкого рынка акций в долгосрочном периоде превышает доходность долговых инструментов сбережений, в первую очередь, облигаций и депозитов. Наиболее близким значением размера доходности широкого рынка акций является доходность базового индекса рынка акций той или иной страны с учетом дивидендов, полученных по входящим в индекс акциям. Наиболее корректной оценкой данного результата является результат индексного фонда с минимальными транзакционными издержками.

Денежные потоки от владения акцией и ее цена в будущем зависят только от экономики акционерного общества (АО), уровня корпоративного управления и уровня процентной ставки.

Экономика АО – это, в первую очередь, основная деятельность, влияющая на следующие величины: размер чистой прибыли на акцию (EPS), размер собственного капитала на акцию (BV), темп прироста собственного капитала на акцию (ROE).

Корпоративное управление в АО – это принципы взаимодействия органов управления АО с акционерами, исполнение норм и смысла акционерного права, практическое исполнение обязательств перед акционерами и наличие модели управления акционерным капиталом (МУАК).

Процентная ставка – это требуемая инвесторами и ожидаемая ими к получению доходность от владения акцией АО (R). Зависит от общего уровня процентных ставок в экономике, риска ведения бизнеса в стране и от специфики деятельности конкретного АО (отрасль, качество корпоративного управления, ликвидность акций). Прогнозирование показателей, характеризующих состояние экономики АО, базируется исключительно на данных макроэкономического прогноза и с использованием фактических результатов основной деятельности АО. Иные способы (технический анализ, новостная, интуитивная, алгоритмическая, психологическая, инсайдерская торговля и пр.) компанией Арсагера не применяются. Информация (за исключением последствий, связанных с корпоративными процедурами, – оферты, конвертации и т. п.), которая не может быть применена для прогнозирования экономики АО, уровня корпоративного управления и уровня процентной ставки, компанией Арсагера не используется.

Компания Арсагера рассчитывает на рациональное поведение участников фондового рынка и органов управления АО в долгосрочном периоде, в том числе и в оценке требуемой доходности от вложений в акции АО.

Курсовое изменение цены акций может быть следствием действий как самого АО, так и прочих участников торгов.

Компания Арсагера предпринимает действия по исправлению корпоративных нарушений в АО (в том числе и с использованием судебной системы) и оказывает влияние на повышение качества корпоративного управления в АО, акции которых входят в состав портфелей под управлением компании Арсагера.

Передавая средства в управление компании Арсагера, клиент понимает и принимает особенности принципов управления и их следствия.

- Не рассчитывает (не полагается исключительно) на получение дохода от владения акцией в результате курсового роста, вызванного нерациональным поведением сторонних (без влияния АО) участников торгов. Как следствие, при управлении портфелем акций крайне низка вероятность приобретения акций на минимумах и продаж на максимумах.

- Не рассчитывает на получение дохода иным способом, кроме как из внутренней стоимости – экономики компании, конвертируемой в курсовую динамику и дивидендные выплаты.

- Разделяет риск коммерческой деятельности и корпоративного управления АО, акции которого включены в портфель.

- Разделяет риск неправильного прогноза как результатов коммерческой деятельности АО, так и уровня корпоративного управления и будущего уровня процентных ставок, сделанного аналитическим подразделением компании Арсагера.

- Разделяет риск длительного нерационального поведения участников торгов и самого АО в части курсовой стоимости акций и дивидендной политики.

3.3.2. Вычисление будущей цены акций конкретного эмитента

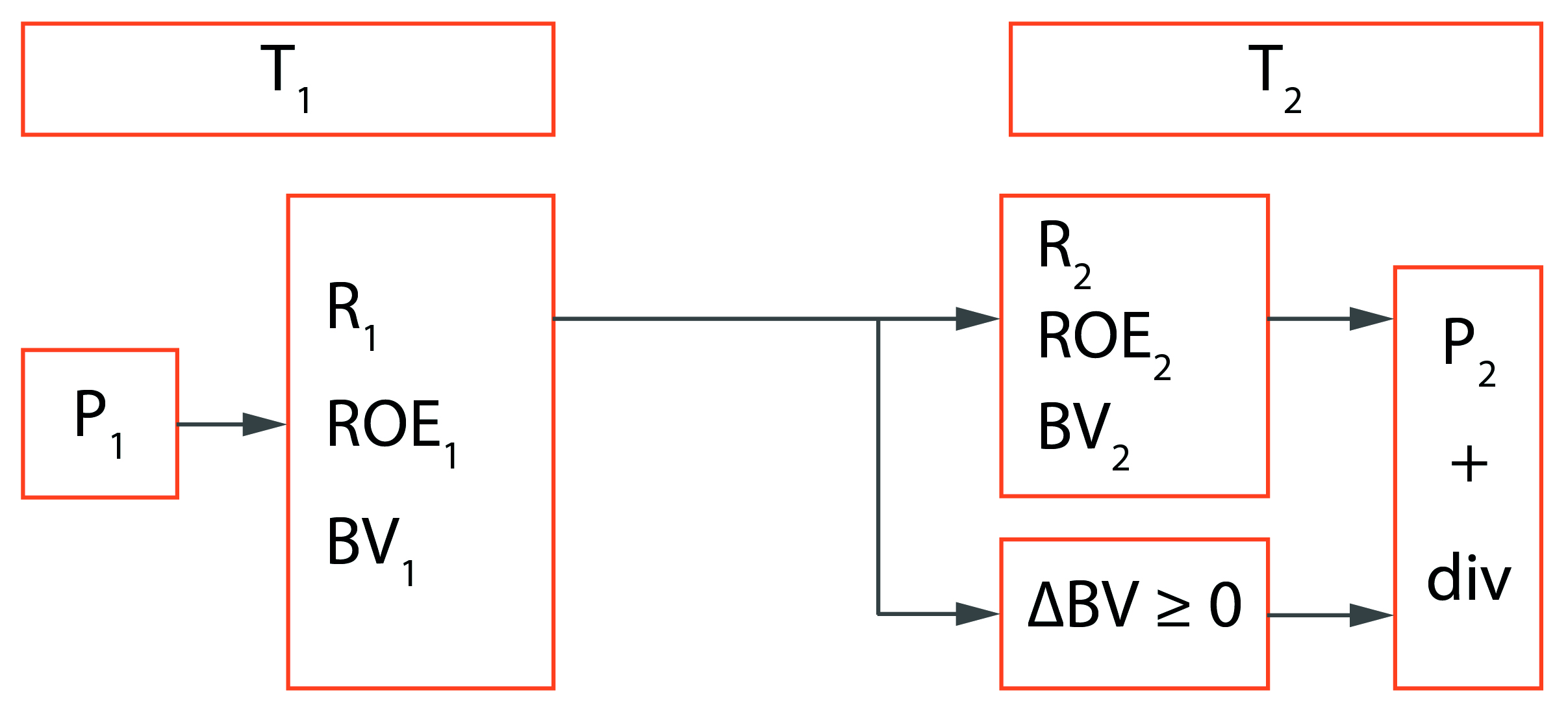

Р1 – стоимость, уплаченная инвестором в момент времени Т1.

Р2 + div – стоимость, получаемая инвестором в момент времени Т2, при этом div ≥ 0.

Для подсчета потенциальной доходности акций конкретного эмитента необходимо спрогнозировать на момент времени Т2 возможную к получению Р2 + div.

Потенциальная доходность: Dρ = ((Р2 + div)/Р1 – 1) * 100 * 365/(Т2 – Т1)

Источники (причины) стоимости (дохода) инвестора.

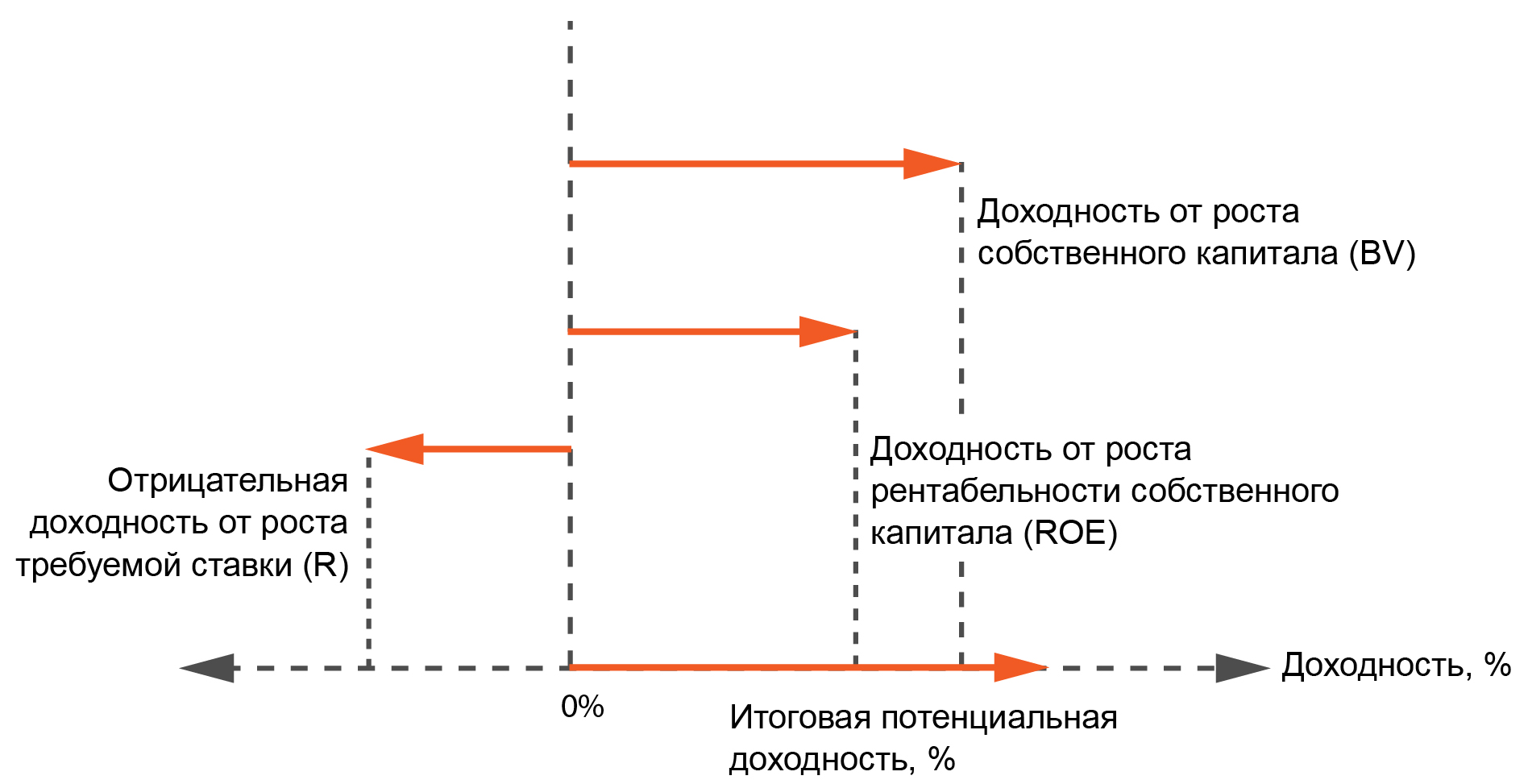

- Работа АО во времени и пространстве, результатом которой является изменение размера собственного капитала на акцию, в первую очередь за счет получения чистой прибыли от основной деятельности. Рост собственного капитала на акцию является первоочередной причиной курсового роста акции и выплачиваемых по ней дивидендов. Темп роста собственного капитала (ROE), а точнее его превосходство над уровнем процентной ставки (R) также является причиной курсового роста (только курсового роста, а не дивидендов) акции АО. Это происходит вследствие того, что инвестор готов платить за акцию дороже размера собственного капитала, приходящегося на нее, в случае если понимает, что темп прироста этого собственного капитала будет превышать рост капитала с темпом общерыночных процентных ставок. Это правило верно и для убыточных компаний (теряющих собственный капитал на акцию) и даже компаний с отрицательным собственным капиталом в случае, если в будущем положение дел изменится, и собственный капитал на акцию будет расти.

- Изменение уровня корпоративного управления. Это может привести к изменению оценки риска инвестиций в акции АО, и, как следствие, значения требуемой доходности (R). Улучшение/ухудшение эффективности МУАК влияет на ROE, а также на то, насколько хорошо АО выполняет свои обязательства перед акционерами по отдаче средств на вложенный ими капитал (подробно см. материал «Обязательства акционерного общества перед кредиторами и акционерами»).

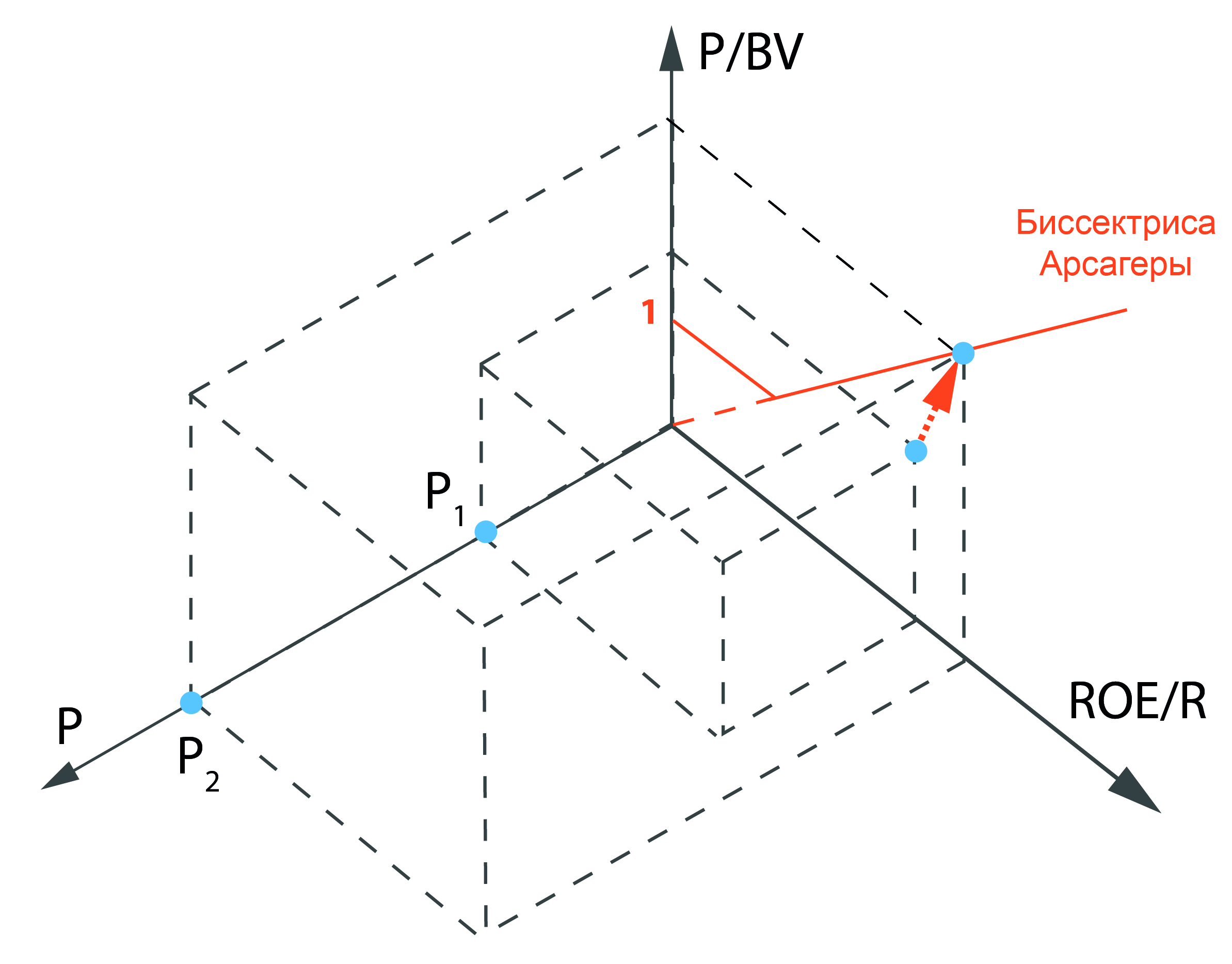

- Изменение требуемой доходности R, которое может привести к изменению соотношения ROE/R. Например, для АО с неизменившимся уровнем ROE, но снизившимся значением требуемой доходности R возможен рост стоимости акции: Р = BV * ROE/R (подробно см. материал «Биссектриса Арсагеры, или что должна делать каждая компания»). Изменение требуемой доходности может произойти вследствие изменения следующих факторов: общего уровня процентных ставок, условий ведения бизнеса в стране и отрасли, уровня корпоративного управления, уровня ликвидности акций, размера долгового финансирования (кредитного рычага) и капитализации компании.

Эти факторы непосредственно влияют на составные части (BV, ROE, R), определяющие стоимость акции АО. Как итог цена акции может быть вычислена следующим образом: Р = BV * ROE/R.

Для расчета потенциальной доходности необходимо спрогнозировать описанные выше показатели деятельности конкретного АО, а также отношение рыночных инвесторов к инвестициям в акции этого АО через прогноз ставки требуемой доходности R.

Данная методика предполагает рациональное поведение в долгосрочном периоде как рыночных инвесторов, так и органов управления самого АО. Это означает, что цена акции АО рано или поздно должна находиться на Биссектрисе Арсагеры, то есть определяться соотношением Р = BV * ROE/R (см. материалы «Кто знает и определяет цену акций?» и «Биссектриса Арсагеры, или что должна делать каждая компания»).

Отдельной задачей аналитического подразделения компании Арсагера является правильный выбор периода прогноза, когда деятельность АО начинает отвечать признакам стабильности, а также сроков выхода стоимости акции АО на Биссектрису Арсагеры. Если сроки прогноза потенциальной доходности меньше сроков выхода стоимости акции АО на Биссектрису Арсагеры, то определяется промежуточное место стоимости акции АО на траектории движения цены на Биссектрису Арсагеры.

В зависимости от прогноза цена может отличаться от текущей как в большую, так и в меньшую сторону:

Графически изменение в будущем цены акции и места относительно Биссектрисы Арсагеры можно представить следующим образом:

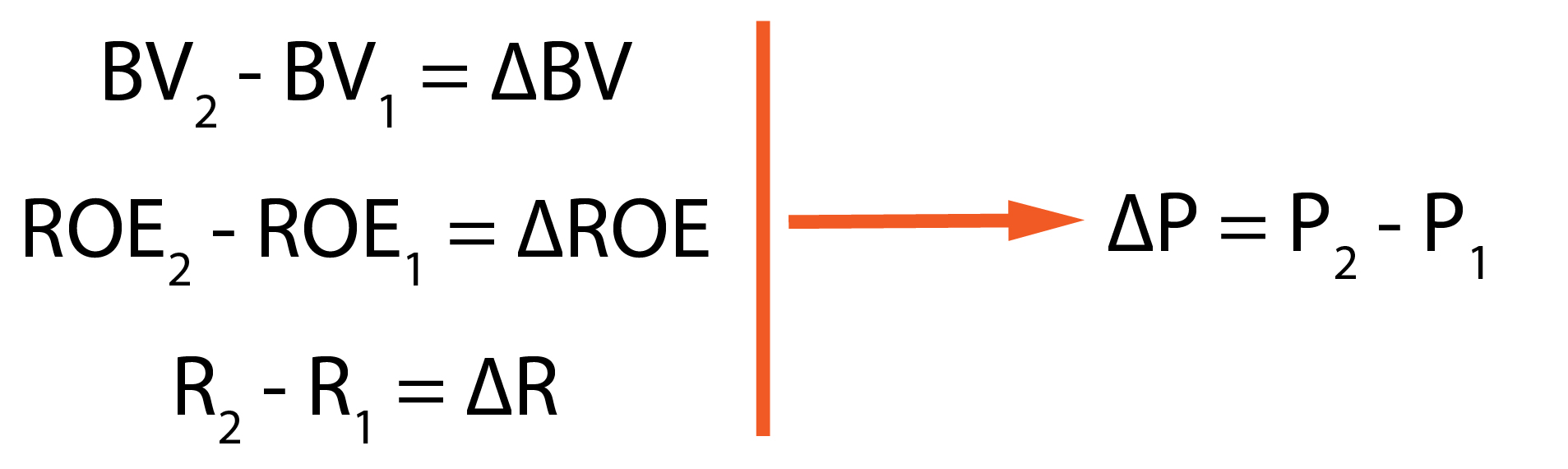

Фактически изменение цены акции, которое можно представить как вектор, складывается из следующих изменений:

В качестве примера можно продемонстрировать вариант, когда в результате деятельности АО вырос размер собственного капитала на акцию, повысилась рентабельность собственного капитала компании на будущее, но произошел рост требуемой доходности (например, вследствие роста общего уровня ставок в экономике):