Отчет «Анализ портфеля по группам риска»

- 0

- 1068

Материал из цикла статей о том, какая отчетность должна быть у каждого инвестора. В этом материале мы рассмотрим отчеты, отражающие структуру портфеля по группам риска.

Возможный круг активов для инвестирования отражен в инвестиционной декларации (ИД). ИД либо задается инвестором (в случае индивидуального управления), либо (в случае инвестирования в фонды) инвестор присоединяется к текущим условиям ИД (в нашей компании структура активов устанавливается Правилами фонда и регламентом управляющего трейдера (РУТ)).

В отчете «Анализ портфеля по группам риска» можно увидеть соответствие текущей структуры активов портфеля и структуры, установленной в ИД.

Напомним, что в нашей компании ИД строится на базе систем Arsagera Asset Certification (AAC) и Arsagera Limit Management (ALM), которые, по сути, являются механизмом, с помощью которого удается сформировать однородные по мере риска группы активов и установить меру риска для портфеля, выбрав лимиты вложений на каждую группу и на эмитента каждой группы.

Согласно AAC, акции разделяются на 5 групп (6.1-6.5) в зависимости от риска, сопутствующего инвестициям в них. В результате в группу 6.1 попадают высоколиквидные акции крупнейших по капитализации компаний, в группу 6.5 – акции компаний малой капитализации, сделок с которыми практически не совершается. Облигации разделяются на 6 групп отдельно для муниципальных и корпоративных облигаций (5.1-5.6 – для корпоративных, 2.1-2.6 – для муниципальных). Облигации делятся на группы в зависимости от надежности (кредитоспособности) эмитента, уровня его корпоративного управления и ликвидности самих облигаций (объемов биржевой торговли).

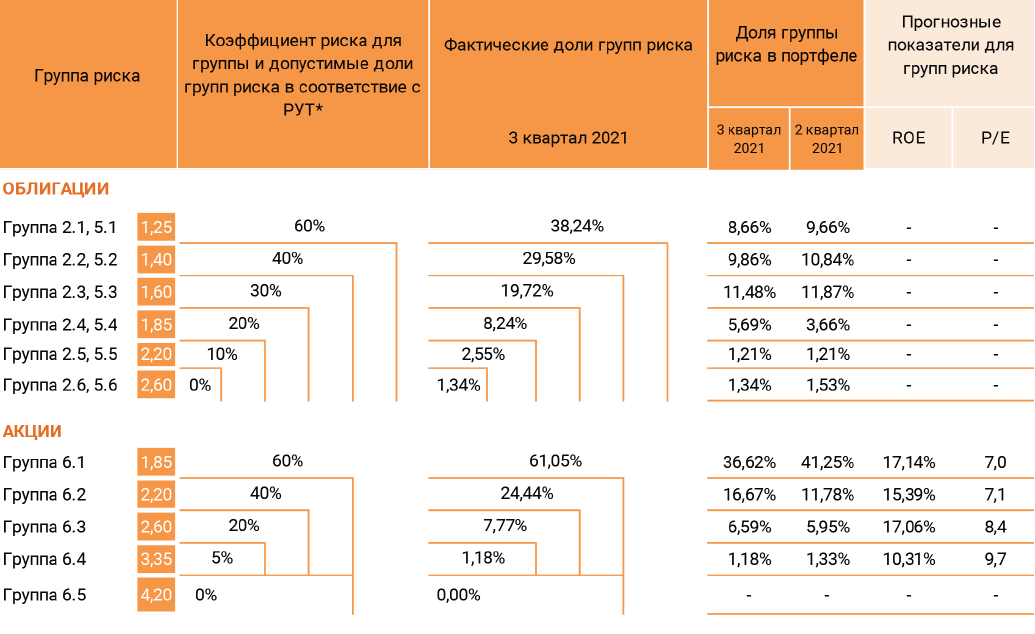

В столбцах «Группа риска» и «Коэффициент риска для группы и допустимые доли групп риска в соответствии с регламентом управляющего трейдера» перечислены все группы и соответствующий каждой из них коэффициент риска (то есть количественная оценка меры риска). Также обозначены ограничения на максимальную долю групп риска в портфеле.

Для обозначения максимальной доли мы используем так называемые «уголки». То есть, например, на группу акций 6.2 с помощью уголка устанавливается суммарное ограничение в 40%. Это означает, что суммарная доля акций всех групп, объединенных «уголком» 6.2 + 6.3 + 6.4, не должна превышать 40% от стоимости портфеля. Данное правило заполнения «уголков» не распространяется на группу 6.5, так как к этой группе риска относятся низколиквидные высокорискованные акции, так называемые спецпроекты. Инвестирование в указанные акции связано не только с высоким потенциалом роста, но и с повышенными рисками инвестирования, поэтому ограничение на спецпроекты рассматривается отдельно в каждой инвестиционной декларации. Ограничение, устанавливаемое внутренним «уголком», должно быть меньше либо равно ограничению, устанавливаемому внешним «уголком».

Использование «уголков» при управлении активами позволяет инвестировать в менее рискованные ценные бумаги (согласно AAC группы с более низким порядковым номером), если отдельные активы из этих групп обладают более высокой потенциальной доходностью по сравнению с более рискованными группами.

Анализ по группам риска портфеля фонда

Столбец «Фактические доли групп риска». Данные о долях групп риска представлены в виде «уголков», что позволяет сравнить фактическую ситуацию, сложившуюся на конец квартала, с ограничениями, установленными регламентом управляющего трейдера (более подробный документ, который, по сути, очень близок к инвестиционной декларации).

Столбцы «Доля группы риска в портфеле». Благодаря распределению по группам риска можно увидеть, что наибольшую долю в портфеле занимают акции группы 6.1. Из облигаций наибольший вес в портфеле имеют группы 2.3/5.3, их доля за квартал незначительно уменьшилась.

В качестве дополнительной информации инвестору даются данные о прогнозных показателях ROE и коэффициенту P/E по группам риска.

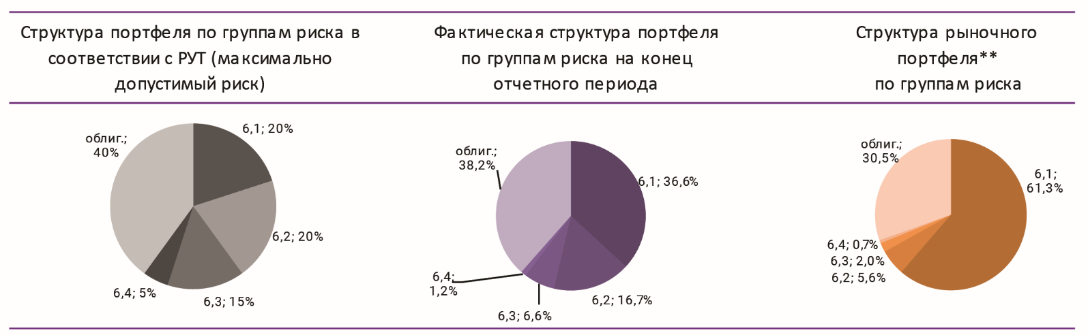

Также на странице отчета представлены следующие диаграммы:

На диаграмме с фактической структурой портфеля (средняя диаграмма) можно увидеть, какую группу активов управляющий считал наиболее перспективной: «голубые фишки» или акции «второго эшелона», облигации или акции. Сравнив данную диаграмму с двумя другими, можно понять, как фактическая структура портфеля с точки зрения риска отклонена от двух эталонов: максимально рискованной структуры портфеля в соответствии с ограничениями РУТ (левая диаграмма) и структуры рынка в целом (правая диаграмма). В данном случае под «рынком», или «рыночным портфелем», понимается все множество ценных бумаг, которые обращаются на фондовом рынке, и по которым производится расчет потенциальной доходности.

Выводы

- В данном отчете инвестору предоставляется информация о соответствии текущей структуры активов портфеля структуре, заданной в инвестиционной декларации.

- В качестве дополнительной информации могут выступать данные о прогнозных экономических показателях по группам риска, структуре рынка по группам риска и данные о структуре портфеля, соответствующей максимально допустимому риску.

P.S. C полным квартальным отчетом по портфелю можно ознакомиться здесь.